Il n'y a pas si longtemps, il y avait un ordre dans l'univers lorsque les entreprises voulaient entrer en bourse, et l'offre publique initiale traditionnelle était en tête de liste.

Le classement près du bas – la province des inscriptions souvent douteuses – était un véhicule d'investissement appelé la société d'acquisition à but spécial, ou SPAC. Son approche a semblé renverser le processus à son oreille, en créant d'abord la société écran, puis en sortant et en trouvant des acquisitions pour compléter son portefeuille.

Pour un nombre croissant d'entreprises, le SPAC est devenu la voie privilégiée pour entrer en bourse.

Mais comme les marchés boursiers ont tourné au cours des dernières années et que certaines introductions en bourse ont subi des fluctuations sauvages des prix, les entreprises qui cherchaient à entrer en bourse ont cherché des alternatives.

Pour un nombre croissant d’entreprises, la société d’acquisition à vocation spéciale est devenue la voie privilégiée pour entrer en bourse. Les SAVS sont en passe de réaliser une année record de collecte de fonds et ont contribué à soutenir le marché initial des offres publiques, même pendant la pandémie de COVID-19.

Dans ce qui devrait être autrement un environnement d'introduction en bourse difficile compte tenu de la fragilité des conditions économiques et financières, les transactions SPAC ont augmenté, la perception autrefois aiguisée de ces véhicules d'investissement étant devenue plus positive ces dernières années.

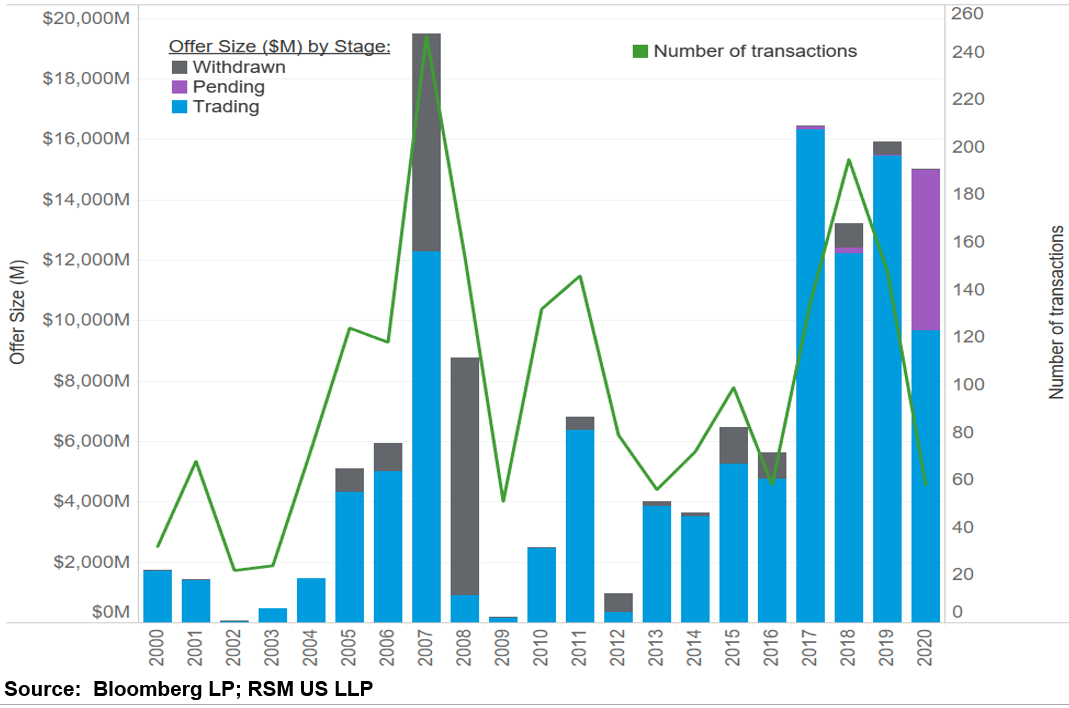

Le volume de transactions du SPAC est en cours pour une année record…

Alternative publique à l'investissement en capital-investissement

Les SAVS, également appelées «sociétés de chèques en blanc», sont des sociétés fictives sans actifs ni opérations au départ et sont établies dans le seul but d'acquérir une autre société qui n'a pas encore été identifiée.

Les SAVS inversent efficacement l'ordre conventionnel d'établir une entreprise privée et de la rendre publique.

La société de chèque en blanc reçoit de l'argent des investisseurs par le biais d'un premier appel public à l'épargne dans l'espoir que sa direction identifiera une société cible, généralement dans un délai de deux à trois ans.

Une fois qu'une cible est acquise, le SPAC se transforme efficacement d'une société écran en société d'exploitation en fusionnant la société cible dans le SPAC. De telles fusions inversées renversent effectivement l'ordre conventionnel consistant à créer une entreprise privée, puis à la rendre publique.

Les SAVS émettent généralement une combinaison d'actions et de bons de souscription. Dans le cas où une acquisition est réalisée, les bons de souscription peuvent fournir un certain avantage aux investisseurs si la performance du cours de l'action après la fusion est favorable.

La finalisation de la fusion nécessite l'approbation des actionnaires de la SPAC. Même si une fusion est approuvée, les actionnaires dissidents peuvent avoir la possibilité de retirer de l'argent et de récupérer leur argent.

Si les sponsors du SPAC ne parviennent pas à trouver un objectif approprié dans le délai imparti, le SPAC remboursera l'argent aux investisseurs et se couchera. Ces caractéristiques offrent aux investisseurs de la SPAC une certaine protection à la baisse tout en permettant un potentiel de hausse.

Trébuche tôt

L'histoire des SPAC est entachée de cas de stratagèmes frauduleux. Au fil des ans, les règles de cotation ont été améliorées pour offrir plus de protection aux investisseurs et limiter les abus de marché. Mais la véritable force motrice de la récente poussée a été le profil élevé et la qualité des joueurs qui choisissent maintenant de participer à ce marché. Cela a aidé les SPAC à se faire accepter et à susciter beaucoup d'intérêt.

L'inscription au public l'an dernier de Virgin Galactic de Richard Branson via l'acquisition par un SPAC était un exemple d'une transaction très visible qui a démontré que des sociétés bien connues ont fini par accepter les SPAC comme une option viable pour entrer en bourse.

Plus récemment, le gestionnaire de fonds spéculatifs Bill Ackman de Pershing Square Capital Management a déposé une demande d'introduction en bourse d'une société de chèque en blanc qui pourrait devenir le plus grand SPAC jamais créé, avec pour objectif de lever jusqu'à 3 milliards de dollars.

Outre les sociétés cibles et les sociétés de gestion d'actifs de premier plan qui participent aux SPAC, l'activité de négociation a également attiré des entreprises de haute qualité sous la forme de banques d'investissement de premier plan, d'avocats et de comptables qui conseillent sur ces transactions. Des chefs de file réputés dans les domaines des affaires et de la finance assument des rôles au sein des équipes de gestion des SPAC, ce qui montre que les SPAC sont en effet devenus courants.

Perspectives pour les SPAC

La dynamique actuelle de la SPAC perdurera-t-elle?

Les SAVS ont connu une explosion similaire dans le passé, mais ont faibli à la suite d'une récession. Le volume du SPAC a atteint son paroxysme en 2007, mais un grand nombre de transactions ont finalement été retirées, car la clôture d'objectifs potentiels dans les délais prévus s'est avérée difficile pendant la Grande Récession.

Mais la forte baisse du marché en mars n'a pas été suivie d'une vague de transactions retirées et d'une longue période de repli. Au contraire, le pipeline des offres publiques initiales de la SPAC en attente s'est accéléré pour faire de 2020 une année record pour le volume de la SPAC en dollars.

Pour le moment, la crise actuelle ne semble pas ralentir le montant des capitaux entrant dans les SAVS. On peut s'attendre à ce que cela se poursuive.

À emporter

Les sociétés d'acquisition à but spécial sont apparues comme une alternative acceptée pour accéder aux marchés publics et, par conséquent, ont attiré un record de montants en espèces même après COVID-19.

Pour les entreprises privées, en particulier celles opérant sur le marché intermédiaire, les SAVS pourraient leur offrir la possibilité de devenir une société ouverte plus rapidement que la voie traditionnelle vers une introduction en bourse.

À moins d'un renversement significatif de la reprise économique et boursière émergente, cette tendance semble devoir se poursuivre et peut être intéressante à explorer aussi bien pour les investisseurs que pour les entreprises souhaitant se lancer en bourse.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus