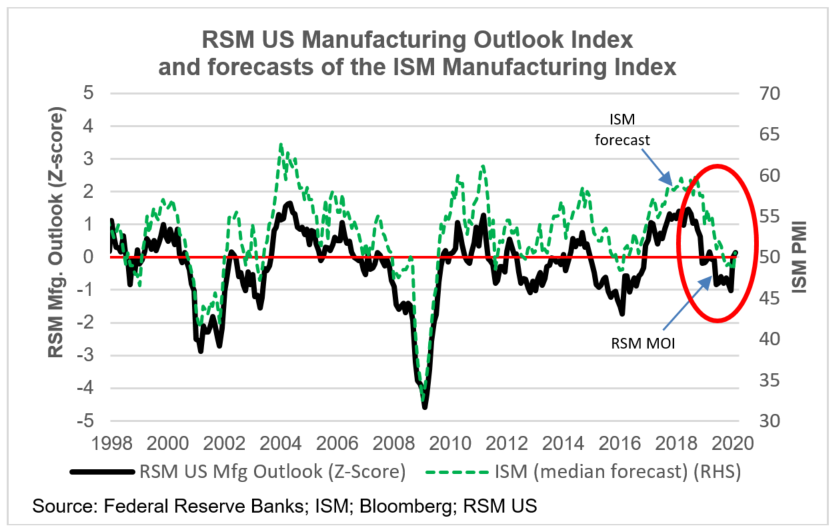

L'indice RSM US Manufacturing implique une amélioration du sentiment manufacturier national en février, et nous prévoyons une hausse similaire dans l'enquête ISM de février sur le sentiment manufacturier le mois prochain. Cependant, février pourrait être le dernier mois avant que le coronavirus ne fasse des ravages dans la chaîne d'approvisionnement mondiale; dans le même temps, la fermeture de Boeing aura un impact négatif sur la chaîne d'approvisionnement domestique tout au long du premier trimestre de l'année – l'impact devrait se manifester à la fois dans les données matérielles et logicielles.

Nous exhortons nos clients et investisseurs à prendre les données de sentiment de février avec un grain de sel et à nous concentrer sur les verbatims de l'enquête pour déceler des signes de stress autour des deux facteurs susmentionnés.

Le RSM MOI est un indice composite basé sur des enquêtes menées par six banques régionales de la Réserve fédérale. Il était en baisse depuis avril 2018 et était négatif de juin 2019 à décembre. Mais des signes d'amélioration des conditions de fabrication sont apparus en janvier et sont désormais visibles en février dans quatre des cinq régions déclarantes. Les régions de Philadelphie, New York, Dallas et Kansas City ont mené l'indice à la hausse. Pendant ce temps, la fabrication dans la région de Richmond demeure sous l'eau.

Les résultats traduisent un semblant d'optimisme renouvelé pour les ventes des fabricants. Encore une fois, cet optimisme doit être tempéré par la situation qui affecte le 737 Max de Boeing et la crise sanitaire mondiale.

Le RSM MOI a tendance à anticiper les prévisions des économistes de l'indice ISM manufacturier largement suivi, connu sous le nom d'index des directeurs d'achat, qui sera publié le 2 mars. Ces derniers jours, les économistes ont commencé à réduire leurs attentes en matière de fabrication. L'ISM devrait afficher un deuxième mois de croissance dans le secteur manufacturier, mais à peine. Les prévisions médianes pour l’ISM de février sont tombées à 50,5, en légère baisse par rapport aux 50,9 publiées en janvier. Toute mesure supérieure à 50 implique une expansion du secteur.

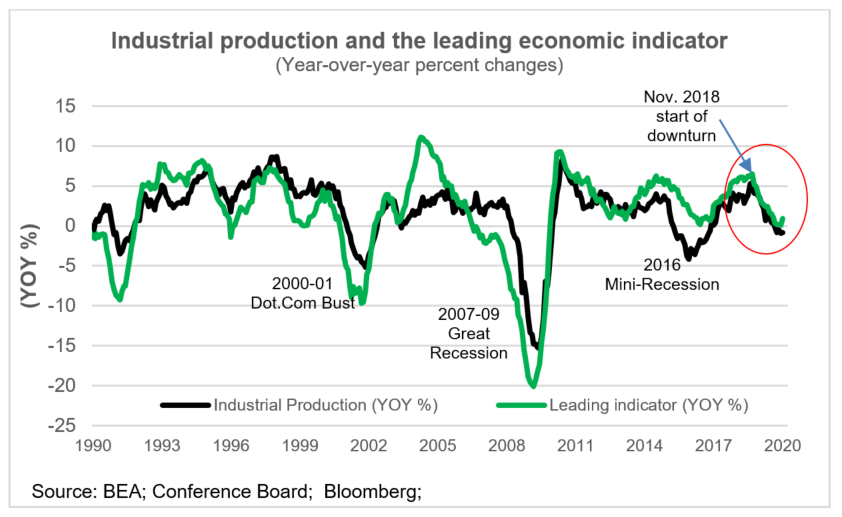

La production industrielle et l'indicateur économique avancé

L’amélioration de la fabrication au cours des premiers mois de l’année semble avoir été anticipée par l’indicateur économique avancé du Conference Board, ou LEI, qui a légèrement progressé en janvier à un taux annuel de 0,9% par rapport à son faible rythme de 0,1% en décembre. Les tendances du LEI ont traditionnellement coïncidé avec les tendances de l'activité du secteur industriel. Restant en forme, la production industrielle est restée négative en janvier à un taux de -0,8%, mais était moins négative que le taux de croissance annuel de -0,9% en décembre.

Dans le cycle économique actuel, le LEI a été soutenu par un marché boursier robuste et des conditions de crédit accommodantes, qui semblent être le produit de réductions d'impôts en 2017 et de la poussée des dépenses de consommation qui a suivi. Néanmoins, l'indicateur avancé était plat ou négatif pendant neuf des 15 mois de septembre 2018 à décembre 2019, lorsque la guerre commerciale américano-chinoise et une incertitude politique accrue ont commencé à avoir un effet sur l'économie réelle. Avec la pleine mesure de l'arrêt de Boeing et de la crise sanitaire imminente restant à prendre en compte, les reprises de l'indicateur économique avancé et de la production industrielle pourraient être transitoires.