Alors que les conséquences économiques de la pandémie du COVID-19 sont devenues de plus en plus graves pour des millions d'Américains, le gouvernement fédéral, ainsi qu'un nombre croissant de gouvernements étatiques et locaux, ont pris des mesures pour protéger les propriétaires et les locataires de la menace de saisie et d'expulsion.

En mars 2020, la Loi CARES a imposé un moratoire fédéral sur les expulsions, qui exigeait qu'il était illégal d'expulser les locataires qui participent à des programmes fédéraux d'aide au logement ou qui vivent dans des propriétés avec un prêt hypothécaire garanti par le gouvernement fédéral en raison du non-paiement du loyer. Lorsque le moratoire de la loi CARES a expiré le 24 juillet, une multitude de gouvernements étatiques et locaux ont adopté leurs propres mesures de prévention des expulsions, mais ces mesures ont varié considérablement à travers le pays et ont laissé de nombreux locataires vulnérables à l'expulsion une fois de plus. Plus récemment, le 4 septembre, les Centers for Disease Control and Prevention (CDC) ont ordonné un arrêt immédiat à l'échelle nationale des expulsions de tout ménage locataire en raison du non-paiement du loyer jusqu'au 31 décembre 2020.

Ces politiques de moratoire ont été adoptées en réponse à l'insécurité croissante du logement exacerbée par la récession du COVID-19. En juillet 2020, un locataire américain sur trois avait peu ou pas de confiance en sa capacité à payer le loyer du mois prochain (calculs des auteurs); selon certaines estimations, jusqu'à 40 millions de personnes pourraient être expulsées. En outre, la menace pour la santé publique du déplacement par expulsion pendant la pandémie de COVID-19 peut exposer les familles à un risque plus élevé de contracter ou de propager le coronavirus.

Néanmoins, un moratoire sur les expulsions n'est pas une panacée pour les problèmes créés par l'insécurité du logement. Étant donné que les moratoires n'annulent ni ne réduisent les paiements de loyer, une politique de moratoire ne fait que retarder la menace d'expulsion, car les locataires continuent d'accumuler des dettes. Mais ce ne sont pas seulement les locataires qui font face à un grand risque économique dans la récession du COVID-19: sans revenus locatifs, un nombre important de propriétaires non corporatifs, «maman et pop» – qui peuvent faire face à leur propre chômage ou à des dépenses supplémentaires liées au COVID -19 pandémie — auront également du mal à payer leurs hypothèques, factures de services publics, impôts fonciers, frais d'entretien et autres dépenses liées à la propriété. Par rapport aux propriétaires corporatifs plus importants, les propriétaires «maman et pop» ont probablement moins de ressources pour supporter de longs retards ou des réductions importantes des revenus locatifs.

La perte de revenus locatifs en raison du moratoire sur les expulsions représente un choc de revenu important pour les petits propriétaires aux moyens modestes. Notre analyse révèle que 40% des unités immobilières résidentielles appartiennent à des propriétaires investisseurs individuels. Parmi les propriétaires d'immeubles de placement résidentiels, environ un tiers appartiennent à des ménages à revenu faible ou moyen; les revenus de la propriété représentent jusqu'à 20 pour cent du revenu total de leur ménage. Sans aide au loyer, les locataires et les petits propriétaires continueront de lutter pour joindre les deux bouts.

Qui sont les propriétaires?

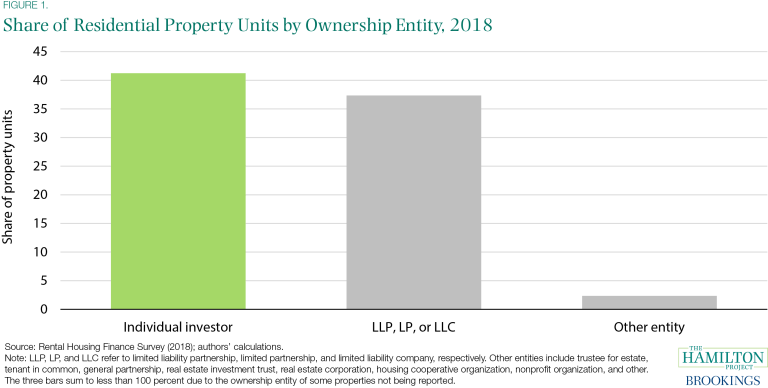

À partir des données de l'enquête 2018 sur le financement du logement locatif (RHFS), la figure 1 montre qu'un peu plus de 40% des unités résidentielles appartiennent à des investisseurs individuels. La plupart des autres unités (37%) sont détenues par des sociétés à responsabilité limitée (LLP), des sociétés en commandite (LP) ou des sociétés à responsabilité limitée (LLC). Alors que les structures commerciales LLP, LP et LLC peuvent mettre en commun des ressources pour réduire les dépenses liées à la propriété et répartir les risques potentiels liés à la propriété immobilière entre les partenaires, les propriétaires investisseurs individuels sont entièrement responsables des actifs et des revenus investis dans leur propriété. Cela implique que les paiements de loyer instables sont encore plus préjudiciables aux investisseurs individuels – souvent appelés propriétaires «maman et pop» – qui sont plus vulnérables sur le plan financier.

Les propriétaires «Mom and Pop» dépendent des revenus de location

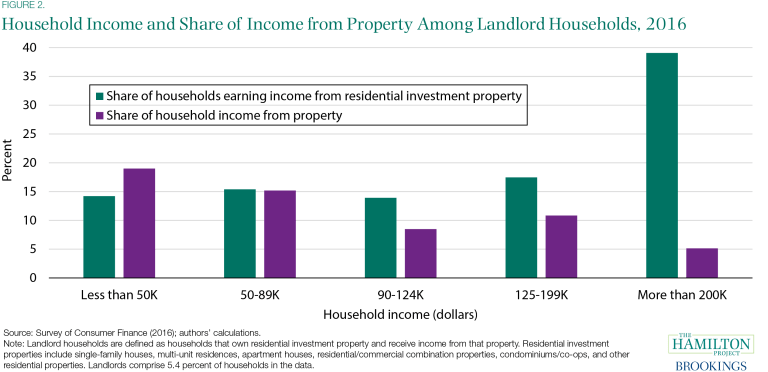

Pour mieux comprendre la situation économique des propriétaires, nous exploitons les données de l'Enquête sur les finances des consommateurs de 2016. Nous définissons les ménages propriétaires dans ces données comme les ménages qui possèdent au moins un immeuble de placement résidentiel et qui reçoivent un revenu de ce bien. (En raison des limites des données, nous ne sommes pas en mesure de distinguer si un ménage est l'unique propriétaire de cet immeuble de placement ou s'il est détenu en partenariat avec une autre entité comme dans la figure 1.)

La figure 2 montre la répartition des revenus des ménages propriétaires et la part du revenu total de ces ménages provenant des revenus de la propriété. Notre analyse révèle:

- Parmi les ménages propriétaires, environ 30% ont un revenu faible à modéré (gagnant un revenu annuel du ménage inférieur à 90 000 $).

- Le revenu de la propriété comprend une plus grande proportion du revenu total des ménages propriétaires à revenu faible ou modéré que celui des ménages propriétaires à revenu élevé.

- Le revenu de la propriété des ménages propriétaires gagnant moins de 50 000 $ représente près de 20% du revenu total de leur ménage.

- Le revenu de la propriété ne représente que 5% du revenu total du ménage pour les ménages propriétaires gagnant plus de 200 000 $.

De plus, les propriétaires «maman et pop» continuent de supporter les dépenses de possession et d'entretien des unités résidentielles, même en cas de baisse des revenus locatifs. Pour la propriété résidentielle typique appartenant à des investisseurs individuels, qui compte 4 unités ou moins, les dépenses d'exploitation annuelles moyennes par unité varient de 4 600 $ à 5 400 $. Pour bon nombre de ces propriétaires «maman et pop», les dépenses liées à la propriété peuvent consommer plus de la moitié de leurs revenus fonciers. Sans revenus locatifs pour compenser ces dépenses, les propriétaires à revenu faible ou moyen peuvent avoir du mal à entretenir les résidences dont dépendent les locataires. Des revenus locatifs uniformes sont essentiels pour les propriétaires investisseurs individuels, en particulier ceux aux moyens modestes qui comptent sur les revenus locatifs comme une partie substantielle de leur budget total des ménages.

Pour les propriétaires qui louent à des locataires dont le loyer est partiellement payé par des subventions gouvernementales, ces paiements gouvernementaux signifient que les propriétaires participants reçoivent un revenu garanti, même lorsque le locataire n'est pas en mesure de payer lui-même le loyer. En particulier, le programme de bons de choix de logement, également connu sous le nom de section 8, est une initiative de logement abordable qui permet aux propriétaires de louer des logements à des taux inférieurs du marché à des locataires à faible revenu qualifiés et paie le solde d'un paiement de loyer qui dépasse 30% d'un le revenu mensuel du locataire directement au propriétaire au nom du locataire. De cette manière, la section 8 fournit une forme sûre de revenu passif.

Cependant, notre analyse de l'Enquête sur le financement du logement locatif montre que les investisseurs individuels sont moins susceptibles de loger des locataires de la section 8 que les immeubles à logements multiples appartenant à des LLP, LPs ou LLCs. En fait, la fraction des propriétés multi-unités qui abritent au moins un locataire recevant des bons de l'article 8 est plus de 50% plus élevée pour les propriétés multi-unités appartenant à des LLP, LPs ou LLC que pour les propriétés multi-unités appartenant à des investisseurs individuels (calculs des auteurs) .

L'élargissement du programme de bons de la section 8 aiderait non seulement à faire en sorte que davantage de locataires admissibles à l'aide au logement la reçoivent effectivement, mais également à ce que davantage de propriétaires «maman et papa» puissent obtenir un revenu locatif garanti grâce aux paiements gouvernementaux de la section 8. En plus de renforcer la section 8 et d'autres politiques d'aide au logement, l'extension des prestations d'assurance-chômage peut aider à rétablir la stabilité financière des locataires qui peuvent avoir manqué leurs paiements de loyer en raison de la perte d'emploi. À son tour, cela peut également restaurer un flux de revenus locatifs essentiel pour les petits propriétaires.

Si le moratoire national sur les expulsions n'est que la moitié de la solution, il sert de protection essentielle pour la santé et la sécurité économique des locataires. Les propriétaires de plusieurs États contestent le moratoire du CDC et continuent d’amener les locataires, qui ne sont peut-être pas conscients de leurs droits en vertu du nouveau moratoire, au tribunal du logement. (Les rapports suggèrent que ces actions d'expulsion sont en grande partie menées par des propriétaires d'entreprise.) Certes, le moratoire sur les expulsions est essentiel pour atténuer la flambée de l'insécurité en matière de logement. Cependant, les propriétaires corporatifs de plus grande taille ont probablement des ressources financières relativement plus importantes pour absorber une réduction ou un retard des revenus locatifs associés au moratoire.

Sans aide au loyer, les petits propriétaires à revenu faible à modéré pourraient ne pas être en mesure de maintenir leur offre de logements locatifs et subiront un choc de revenu important en raison de la perte des paiements de loyer en vertu du moratoire. Plus précisément, les ressources d'aide d'urgence au logement devraient donner la priorité à ceux qui sont confrontés à l'insécurité de logement la plus grave, y compris ceux à haut risque de sans-abrisme. Il est essentiel de compléter la politique de moratoire par une aide fédérale au logement pour protéger le logement à long terme des locataires – et des petits propriétaires également.