Les participants au marché mondial ont prévu la réouverture de l'économie chinoise le 10 février ou vers cette date, tandis que l'Organisation mondiale de la santé a averti qu'il était trop tôt pour déclarer que le virus était à son apogée.

Le coronavirus a le potentiel de transformer une épidémie à Wuhan en un événement économique mondial.

Jusqu'à présent, les marchés financiers ont connu une volatilité importante et ont rebondi sur l'idée que l'économie chinoise allait bientôt rouvrir. Mais il est clair que l'épidémie n'est pas encore maîtrisée.

Trois semaines après le début de la pandémie potentielle, les investisseurs et les décideurs politiques attendent de voir si une perturbation tropicale se transforme en ouragan dévastateur.

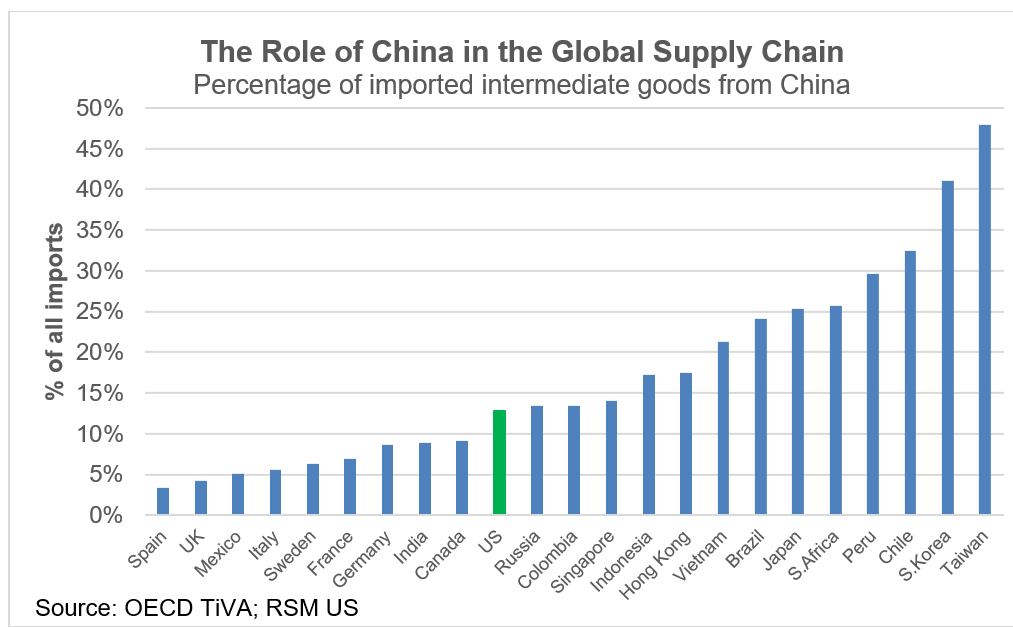

La Chine est devenue partie intégrante de la chaîne d'approvisionnement mondiale. En tant que tel, le coronavirus a le potentiel de transformer une épidémie à Wuhan en un événement économique mondial, capable de paralyser la production dans une économie mondiale interconnectée. La figure ci-dessous montre un échantillon d'économies d'Europe, des Amériques et d'Asie qui seront affectées par l'arrêt de la production et du transport en Chine.

L'économie mondiale ne fonctionne que parce qu'un marché financier mondial offre la possibilité d'effectuer des transactions et d'investir dans son avenir. Comme cela a été le cas lors de précédents traumatismes économiques au cours des deux dernières décennies, le mouvement des prix des actifs financiers peut offrir une évaluation en temps réel des dommages potentiels à l'économie et du risque d'investir dans son avenir.

Lors de la crise financière de 2007-2009, le risque de crise économique a entraîné le gel des liquidités sur les marchés monétaires. Dans cette crise de coronavirus – et avec des taux d'intérêt déjà à des niveaux extrêmement bas – nous nous attendons à ce que la bulle mondiale des marchés boursiers soit la plus vulnérable à la vente de panique.

Dans les sections qui suivent, nous discuterons du rôle du risque sur plusieurs marchés financiers et marchés des produits de base pendant l'épidémie de SRAS en 2003 et l'épidémie actuelle de coronavirus. Nous trouvons que les prix des actifs financiers sont des indicateurs en temps réel des tensions économiques, tandis que les prix des matières premières sont soumis à des problèmes de production hors crise mais sont néanmoins importants à surveiller.

Marché obligataire

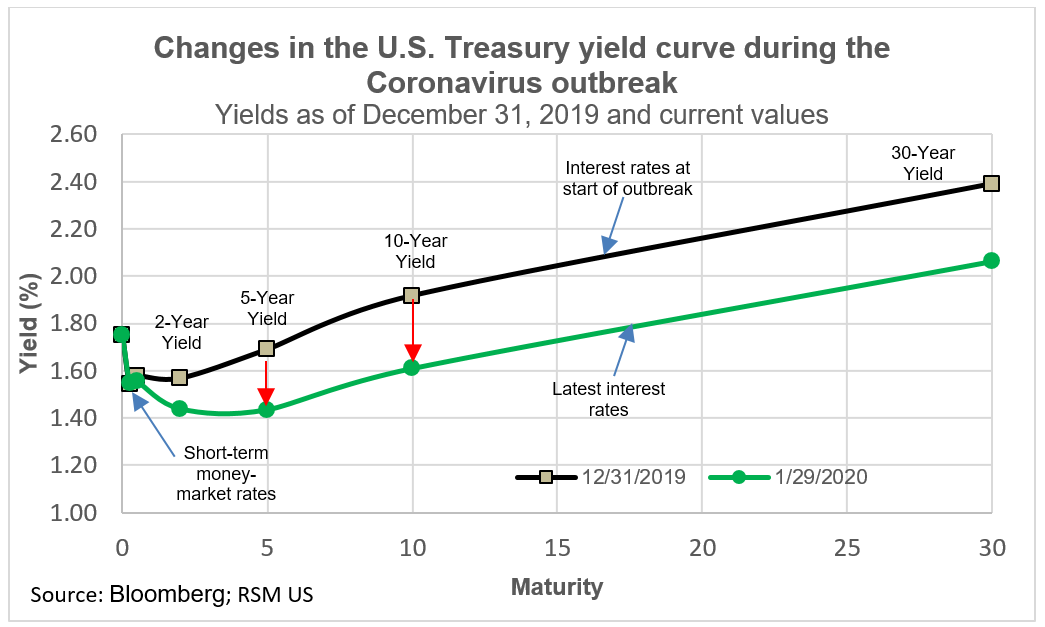

Alors que le marché des actions est soumis à un comportement spéculatif – rappelez-vous l'exubérance irrationnelle – vous vous attendez à ce que le marché obligataire américain reste à l'écoute de la direction de la croissance mondiale, avec des rendements en hausse ainsi que la demande accrue d'investissement pendant les hausses, et les rendements chutant avec une perspectives négatives de croissance économique et baisse de la demande de financement.

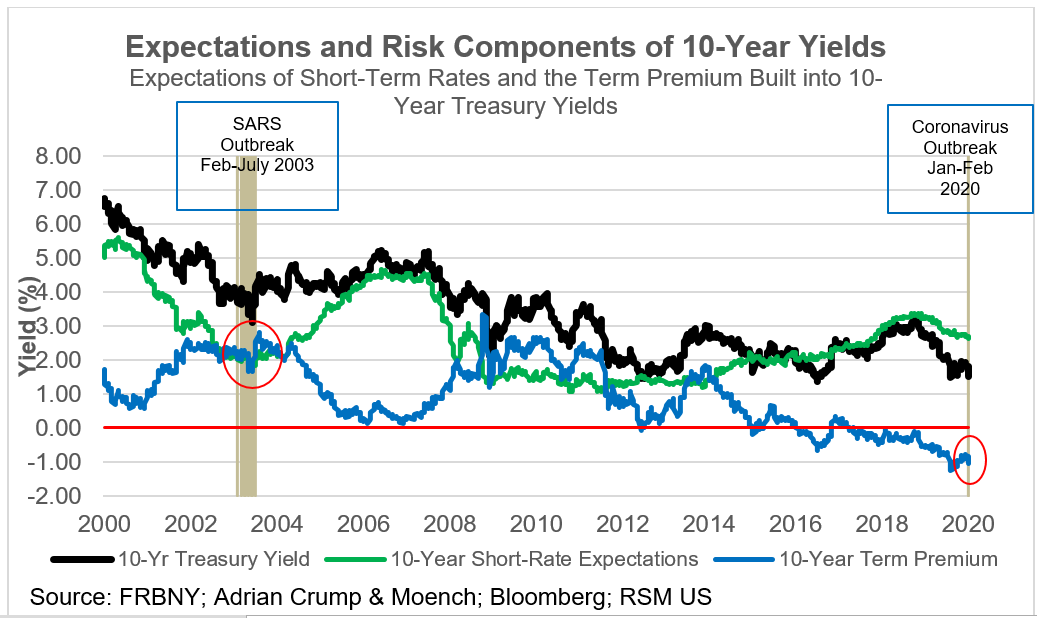

Le risque de détenir une obligation jusqu'à son échéance est intégré dans le prix de l'obligation; plus l'échéance est longue, plus il y a de risque à détenir une seule obligation à 10 ans plutôt qu'une série de 10 titres du marché monétaire à un an.

En tant que tel, les rendements obligataires peuvent être décomposés en, premièrement, les attentes de taux d'intérêt à court terme sur la durée de vie de l'obligation, et, deuxièmement, la compensation du risque que les taux d'intérêt à court terme s'écartent de ces attentes. Cette composante de risque est appelée «prime à terme».

Lors d'un ralentissement économique – qu'il soit causé par un événement géopolitique comme une guerre ou une pandémie qui limite l'activité économique – on s'attendrait, premièrement, à des baisses de taux des banques centrales et à une diminution des anticipations de taux d'intérêt à court terme, et, deuxièmement, à une augmentation de l'incertitude, qui se traduit par une prime à terme négative pour compenser un risque d'événement qui pourrait déclencher une récession et une déflation.

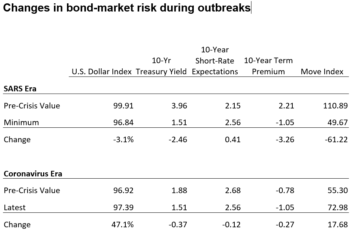

Dans l'environnement actuel – qui consiste en un ralentissement économique mondial et une crise sanitaire – les anticipations de taux à court terme ont chuté de 75 points de base depuis la fin de 2018, lorsque la guerre commerciale américaine s'est déclenchée, et ont chuté de 8 points de base pendant l'épidémie. du coronavirus. La prime à terme des bons du Trésor à 10 ans a baissé de 89 points de base pendant la guerre commerciale et de 27 points de base pendant la crise sanitaire.

S'il est difficile de distinguer les effets de la guerre commerciale et de l'épidémie, les deux auront un impact négatif similaire sur la croissance économique, l'industrie mondiale étant privée de biens intermédiaires et la demande des consommateurs étant poussée à la baisse en réponse aux effets de revenu. La baisse des taux d'intérêt à long terme représente la mesure dans laquelle les investisseurs voient un environnement malsain et risqué pour l'expansion.

À moins que la crise sanitaire ne soit rapidement maîtrisée, nous nous attendons à ce que les taux d'intérêt à long terme continuent de baisser, ce qui entraînera une courbe des taux inversée – dans laquelle les taux d'intérêt à long terme sont inférieurs aux taux du marché monétaire sans risque – qui représente le risque de récession à court terme et menace de dommages à long terme pour la croissance potentielle.

Risque et demande étrangère de bons du Trésor

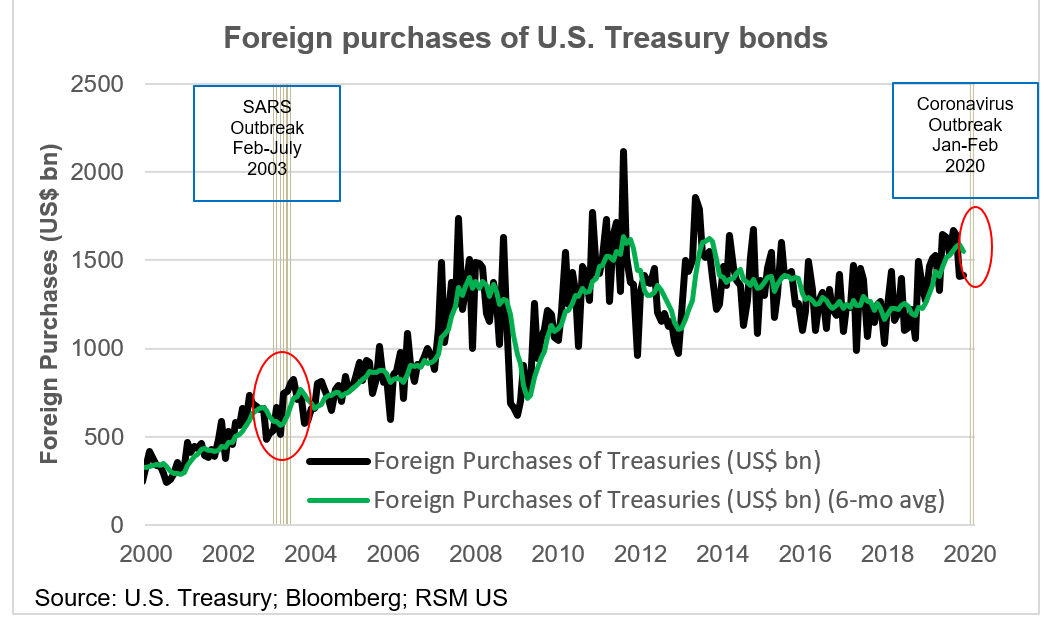

Pendant les périodes de tension, les investisseurs ont tendance à rechercher un rendement sûr, augmentant ainsi leur demande de «valeur refuge» pour les rendements garantis des bons du Trésor américain. La demande offshore d'obligations du Trésor américain aura tendance à augmenter pendant les périodes où le dollar américain devrait se renforcer – augmentant le rendement des titres américains pour les détenteurs étrangers – ou tout simplement lorsque les exportateurs étrangers ont besoin d'un endroit pour garer leur trésorerie.

Il y a donc souvent le cas d'une demande accrue de valeurs refuges pour les bons du Trésor coïncidant avec une demande transactionnelle accrue lorsque la croissance économique américaine devrait soutenir des taux d'intérêt plus élevés que les titres étrangers. Comme le montre la figure ci-dessous, les achats de bons du Trésor par des étrangers ont augmenté de près de 60% lors de l'épidémie de SRAS en 2003.

Les achats de devises étrangères dans le cycle actuel n'ont pas encore été débloqués, mais compte tenu de la réaction des marchés, nous nous attendons à une augmentation de la demande de valeur refuge jusqu'à ce que la crise soit résolue.

Marché actions

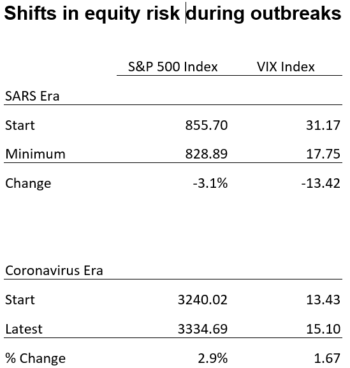

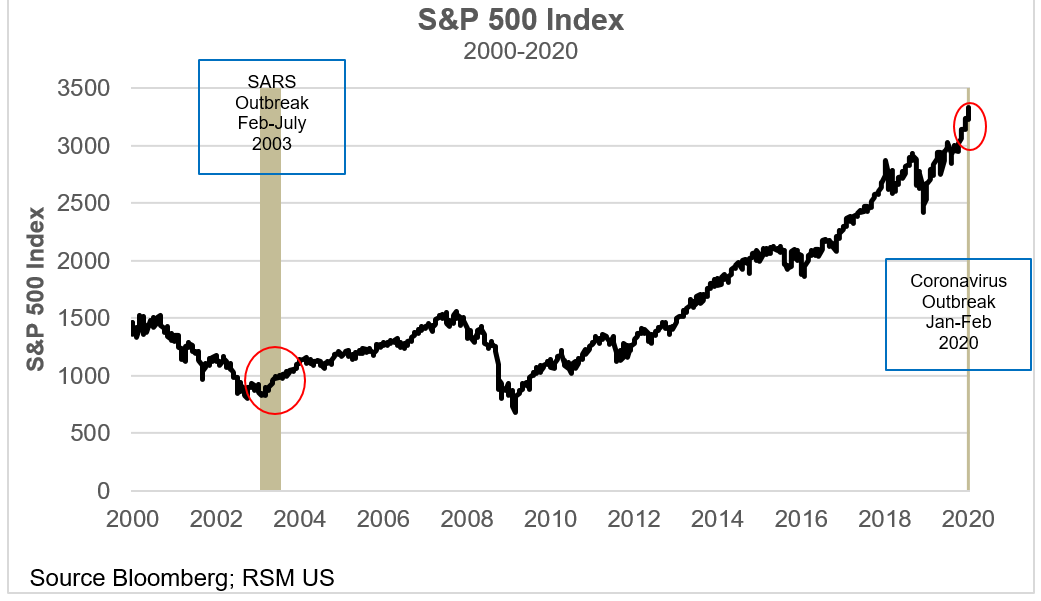

Au moment de l'épidémie de SRAS en 2003, le marché boursier avait deux ans après l'effondrement de dot.com et la récession qui a suivi, et commençait tout juste la tendance haussière pluriannuelle des actions qui durerait jusqu'à ce que la fraude sur le marché hypothécaire ramène l'économie mondiale à un arrêt. Au cours des 27 semaines de l'épidémie de SRAS, le marché boursier américain a fléchi, mais a fini par augmenter de 14,5% à la fin de la crise.

Cette année, au début de l'épidémie de coronavirus, on pourrait affirmer que la reprise actuelle du marché boursier montre des signes de fatigue, comme en témoignent deux épisodes de pertes dramatiques en 2018 (les pertes de 2018 sont survenues après l'imposition des tarifs commerciaux et lorsque les hausses de taux de la Fed menaçaient la croissance américaine.)

Pourtant, le marché boursier américain a connu une crise tout au long de 2019 et dans les premières semaines de 2020, malgré le ralentissement mondial et la récession manufacturière en cours. Depuis novembre 2018, l'indice S&P 500 a augmenté de près de 19% tandis que sa capitalisation boursière a augmenté de 14%. Et au cours des cinq semaines depuis la fin de 2019 et le début de l'épidémie de coronavirus, l'indice S&P 500 a augmenté de 2% tandis que la capitalisation boursière a diminué de 0,6%, suggérant des pertes ciblées.

Bien que le marché des actions ait été à l'abri du ralentissement économique mondial – sans doute en raison du fait que le marché est inondé de liquidités des baisses d'impôts de 2017 – il existe un risque que le marché des actions soit vulnérable à une modération des dépenses de consommation, avec le coronavirus au pourboire point.

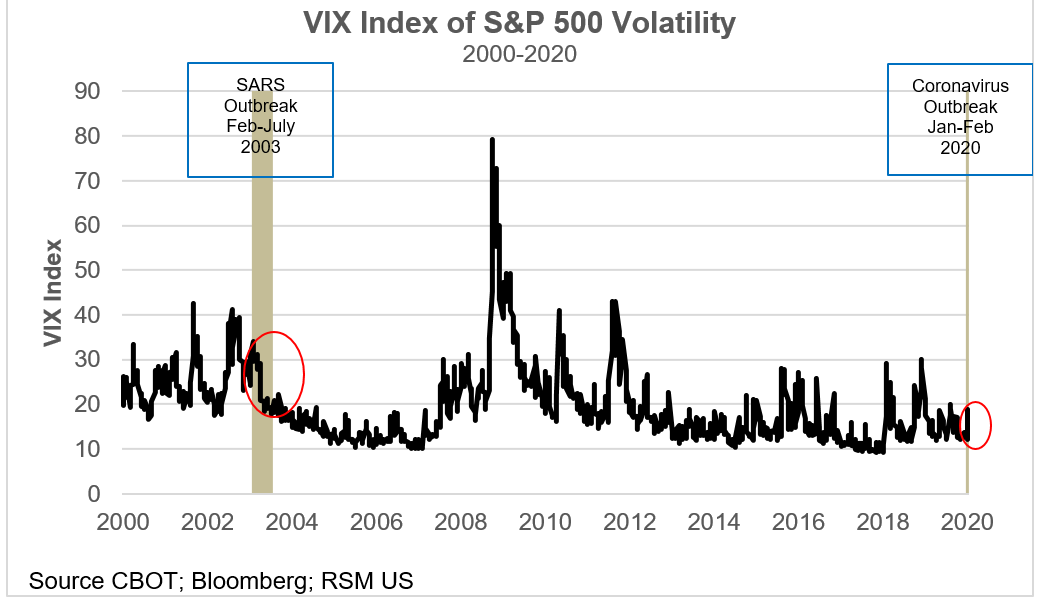

L'indice VIX est la référence pour le risque de marché actions, avec l'argument que les investisseurs préfèrent la stabilité. La volatilité est apparue au-dessus des niveaux normaux au début de la crise du SRAS en 2003, avant de reculer à mesure que la reprise économique se développait. En 2020, le VIX est passé de 13 à 16, une augmentation non négligeable par rapport à avant l'identification du coronavirus.

Les acteurs du marché suivent de près l'indice VIX, bien que le public soit habitué à suivre les annonces concernant les indices Dow Jones Industrials et S&P 500. Toutes ces mesures fournissent une évaluation précise du sentiment du marché qui n'est pas nécessairement pertinente pour l'orientation de l'économie. Néanmoins, une augmentation de la volatilité ou une chute spectaculaire des cours des actions s'est révélée être une indication d'un marché de surachat et le catalyseur d'une crise financière et économique en préparation.

Marchés des matières premières

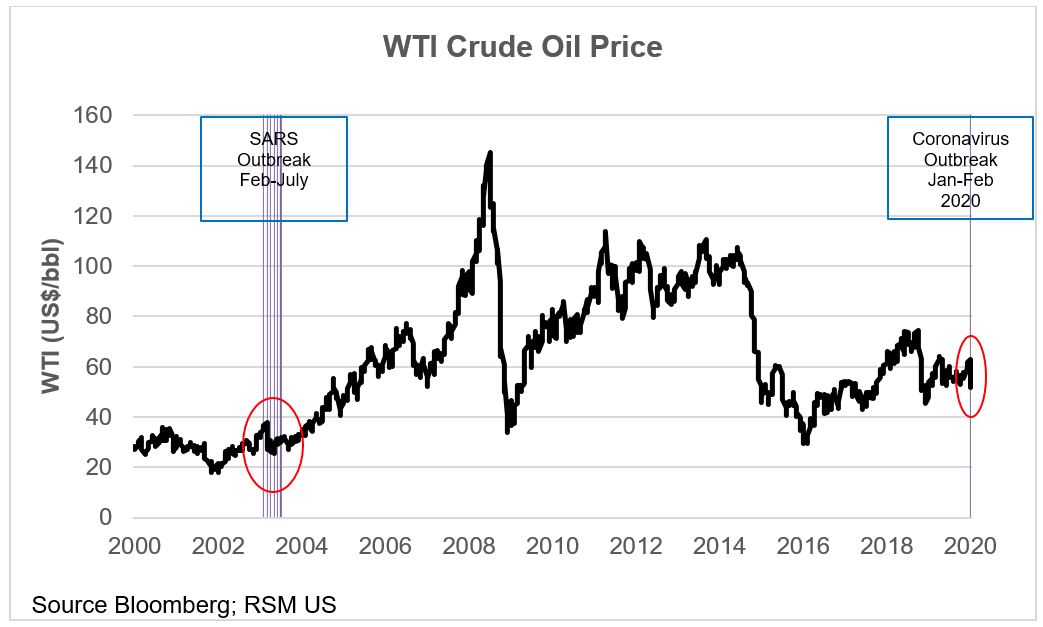

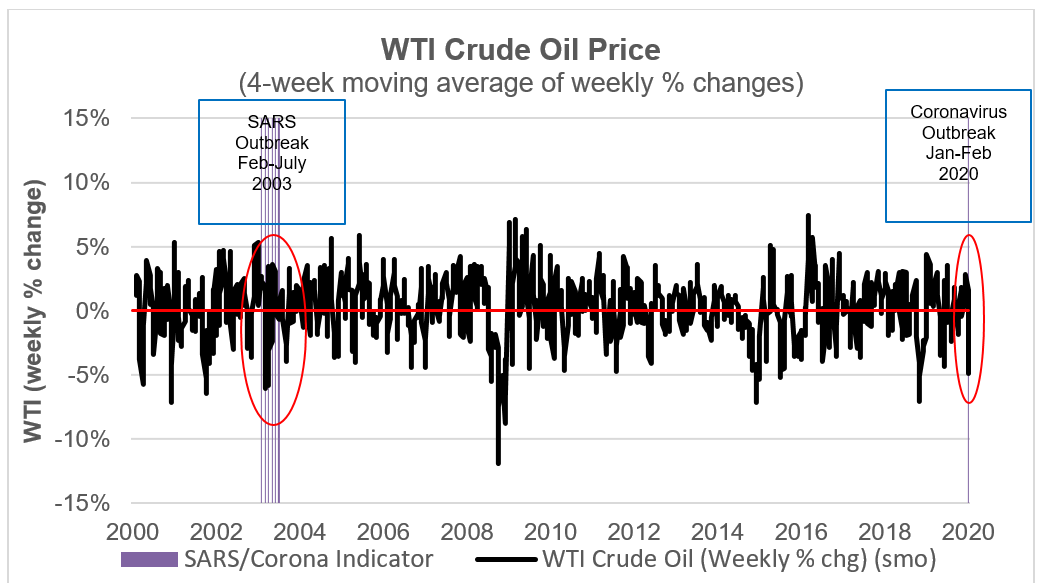

Huile brute Depuis l'avènement de la production de schiste et des technologies d'énergies alternatives, le marché du pétrole brut est devenu véritablement mondial, la production nord-américaine créant une surabondance d'approvisionnement qui, depuis son pic en 2008, a fait baisser le prix du pétrole brut à un niveau presque non rentable. niveaux en dollars d'aujourd'hui.

Malgré les progrès de la production et de l'efficacité automobile et l'évolution des goûts en matière de navettage, vous vous attendez néanmoins à ce que la demande d'énergie diminue pendant les ralentissements économiques, faisant baisser le prix du pétrole brut. Ce fut le cas lors de l'épidémie de SRAS de 2003, lorsque les prix du brut ont chuté de près de 24% à leur niveau le plus bas au cours de la crise de six mois avant de se redresser.

Pendant l'épidémie de coronavirus, les prix du pétrole brut ont baissé de 17% depuis le début de l'année. Avec le rôle accru de la Chine dans la chaîne d'approvisionnement mondiale dans le secteur manufacturier, un ralentissement de la production dû aux restrictions du coronavirus pourrait vraisemblablement entraîner une diminution de la demande d'énergie jusqu'à ce que l'épidémie de coronavirus soit maîtrisée.

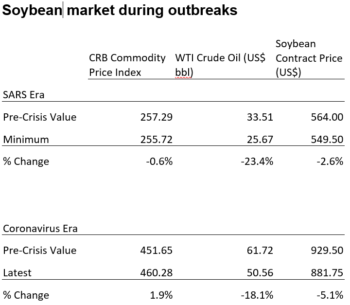

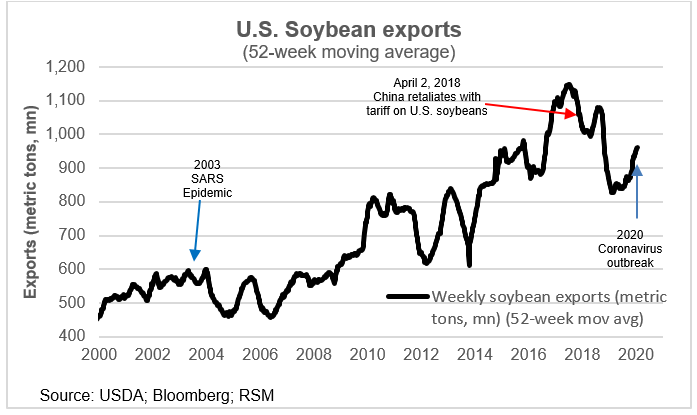

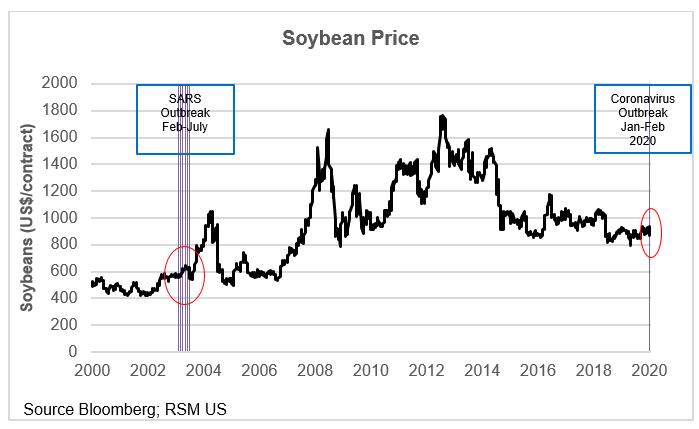

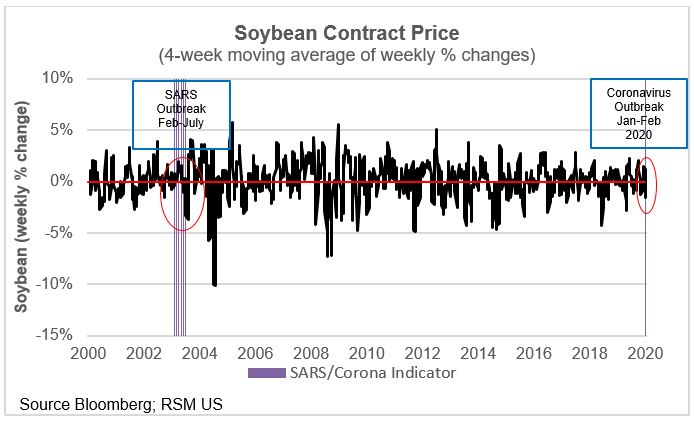

Soja Gardez à l'esprit que les exportations américaines de soja sont près du double de ce qu'elles étaient en 2003 lors de l'épidémie de SRAS lorsque le prix à terme du soja a augmenté, puis baissé de près de 5% à la fin de l'épisode.

Les transports à destination et en provenance de la Chine étant limités pendant l'épidémie de coronavirus, nous nous attendons à ce que la demande de soja diminue. En effet, les contrats sur le soja ont baissé de 5% depuis la fin de l'année jusqu'à la première semaine de février, la Chine ayant littéralement fermé la vie normale.

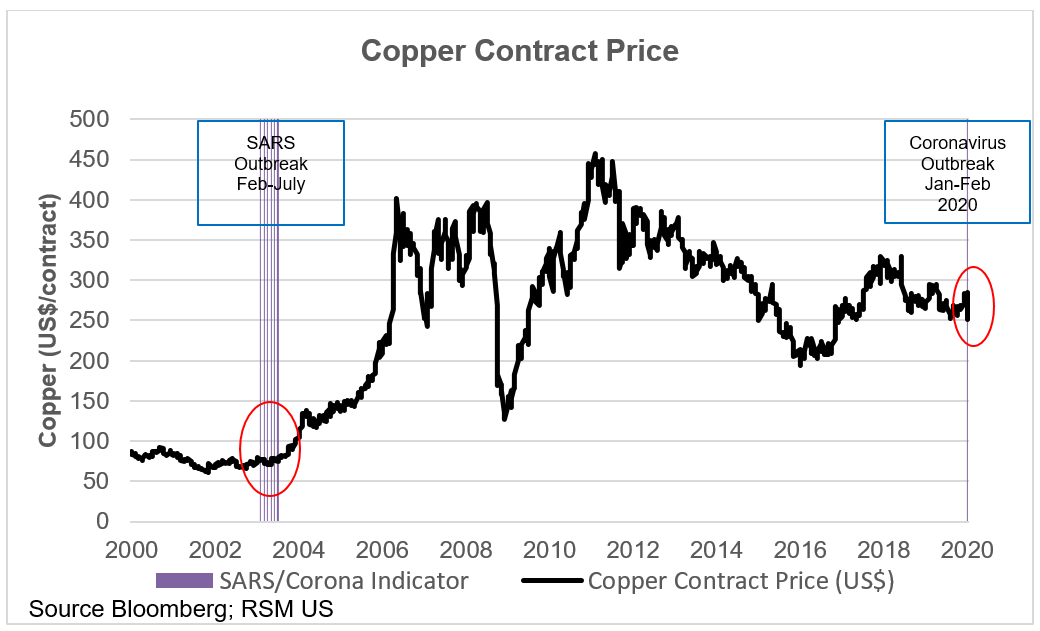

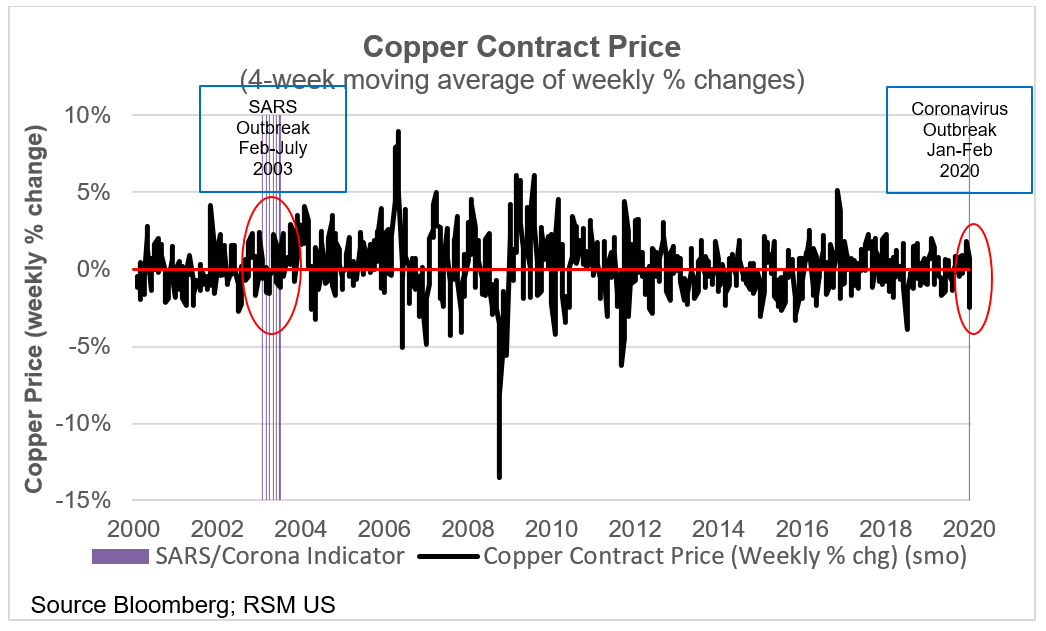

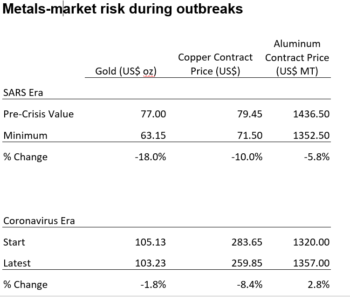

Cuivre Le cuivre est la colle qui maintient l'ère numérique en marche, et son approvisionnement devient de plus en plus limité, selon certains rapports. Il existe d'autres conducteurs d'électricité (comme l'or, l'argent et l'aluminium), mais c'est le cuivre qui électrifie les consommateurs américains, avec des prix en 2020 environ quatre fois plus qu'en 2003.

En raison de l'universalité des appareils électroniques dans notre culture actuelle, nous devrions supposer que l'épidémie de coronavirus en 2020 aurait eu un impact plus important sur la demande de cuivre qu'une épidémie similaire il y a près de deux décennies. Les prix du cuivre ont baissé de 10% pendant l'épidémie de SRAS avant de retracer ces pertes et de gagner 3% à la fin de la crise. En 2020, les prix du cuivre ont déjà perdu près de 9% depuis l'épidémie du coronavirus, et son orientation sera déterminée par le degré d'inactivité économique et la perte de revenus causée par le virus contre les développements dans les mines qui ont le potentiel de limiter l'approvisionnement .

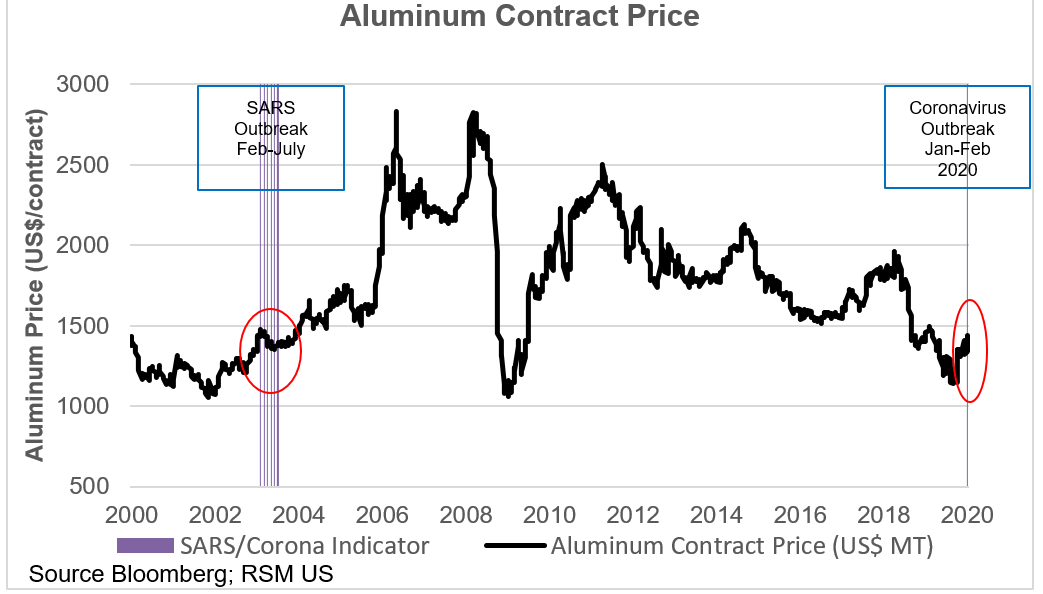

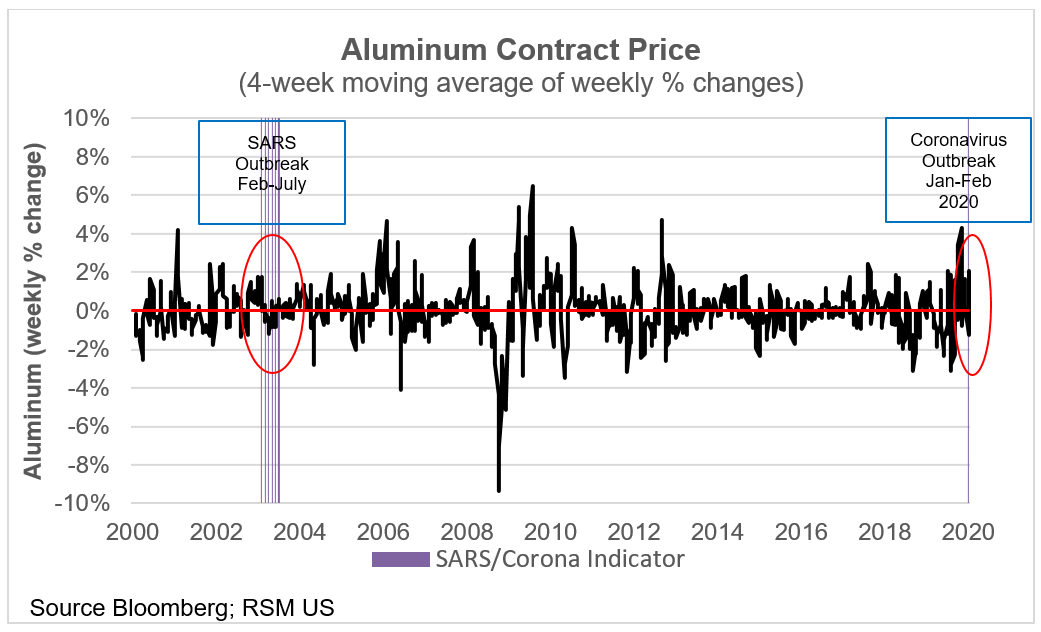

Aluminium L'aluminium est un intrant dans la production de produits technologiques et automobiles et nous supposerions que sa demande serait soumise aux tendances économiques générales.

En fait, pendant l'épidémie de SRAS, le prix de l'aluminium a baissé de près de 6% au cours de l'épisode, et a chuté de 4% au moment où le SRAS a été maîtrisé.

Dans cette crise sanitaire actuelle, le prix de l'aluminium a augmenté de 3% depuis la reconnaissance du coronavirus. Alors pourquoi les prix augmenteraient-ils si la demande d'aluminium diminuait en synchronisation avec le ralentissement économique mondial? La réponse semble être due aux craintes d'une diminution de l'offre alors que les producteurs d'aluminium ferment à cause de la baisse de la demande.

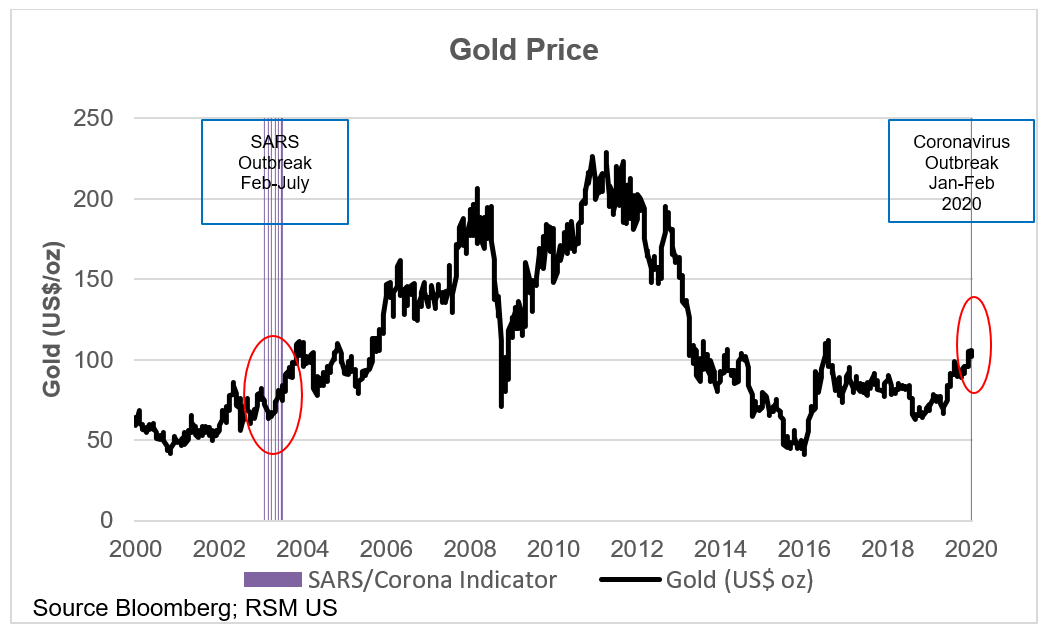

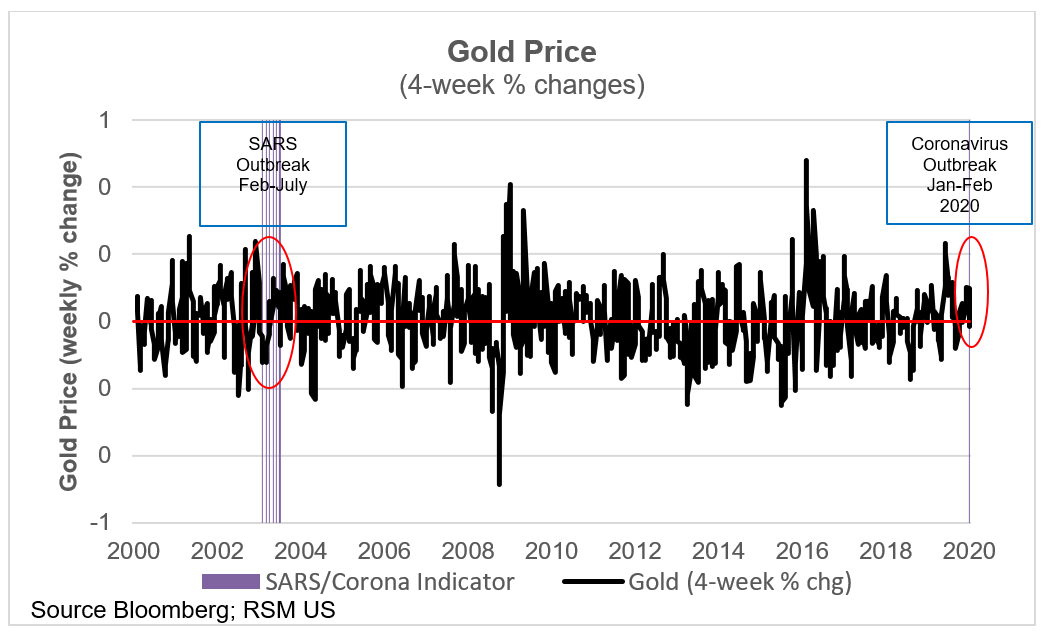

Or Selon certains acteurs du marché, l'or est une réserve de valeur lors d'épisodes d'inflation. Dans cette logique, en période de ralentissement économique – lorsque la menace d'inflation devrait reculer – la demande d'or devrait diminuer avec son prix.

Pendant l'épidémie de SRAS, le prix de l'or a chuté de 18% de son niveau d'avant la crise de 77 $ l'once à 63 $. À la fin de la crise, le prix de l'or était revenu à 80 $ pour un gain de 4%.

Dans cet environnement récent de ralentissement mondial, le prix de l'or a augmenté de 60%, passant de 64 $ en novembre 2018 à 102 $ en février 2020, peut-être en raison de la demande refuge en or pendant une période d'incertitude économique résultant du commerce en cours guerre et bouleversements politiques aux États-Unis et en Angleterre.

Pendant l'épidémie de coronavirus, le prix de l'or a chuté de 3%, passant de 105 $ fin 2019 à 102 $ la première semaine de février. Étant donné la nature erratique du marché de l'or, il serait difficile de considérer l'or comme tout sauf spéculatif.