Le 14 octobre, ECIPE a organisé un séminaire sur la compétitivité fiscale de l’Europe. L'objectif était de présenter de nouvelles preuves aux décideurs fiscaux, en mettant l'accent sur les caractéristiques des régimes fiscaux nationaux et les défauts de conception des régimes d'imposition des sociétés.

L'événement a débuté par une présentation de Daniel Bunn (US Tax Foundation) sur l'Indice de compétitivité fiscale internationale 2019 (ITCI) de la Tax Foundation. M. Bunn a été suivi par des présentations de James Watson (BusinessEurope), Jacob Lundberg (TIMBRO) et Matthias Bauer (ECIPE), qui ont souligné les impacts économiques et distributifs négatifs de l'impôt sur les sociétés qui devraient être pris en compte par les décideurs politiques de l'UE.

Daniel Bunn a présenté des éléments de l'ITCI qui résument la relative «compétitivité» des régimes fiscaux dans la zone OCDE, qui comprend les États membres de l'UE. L’indice évalue la neutralité (distorsions minimes de comportement) et la compétitivité (maintien de taux d’imposition marginaux bas) du système fiscal global d’un pays. M. Bunn a souligné que les impôts modifient toujours les comportements individuels. Il a ajouté que les impôts peuvent toutefois être conçus de manière à minimiser les distorsions dans les comportements des personnes.

Daniel Bunn (US Tax Foundation): «En arrière-plan, nous réfléchissons à l'impact d'un système fiscal sur la croissance économique », car« les taxes influencent le coût du capital et du travail, ce qui a des effets sur la capacité de créer quelque chose dans l'économie. «

Dans l'ITCI, les pays sont classés selon la conception de leurs politiques fiscales.

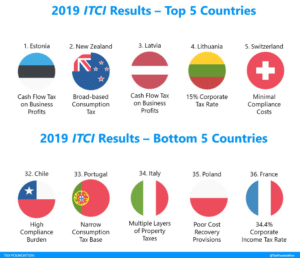

Se référant à l'ITCI, Daniel Bunn a révélé que:

- Il existe une grande diversité de régimes fiscaux dans l'UE. L'Estonie, classée au premier rang pendant six années consécutives, n'applique de l'impôt sur les sociétés que lorsque les dividendes sont distribués aux actionnaires. Il ne taxe pas les investissements des entreprises, ce qui à son tour n'entrave pas inutilement le développement économique. Le gouvernement de la Lettonie a récemment copié le modèle estonien. La Lettonie occupe désormais le troisième rang de l'indice.

- La France s'est avérée être la moins compétitive sur le plan fiscal pour la 6e année consécutive. Le gouvernement français a imposé le taux d'imposition des sociétés le plus élevé de l'OCDE. Le code des impôts français impose de multiples niveaux d'imposition foncière, souvent opaques, et de nombreuses dispositions et exonérations particulières de la fiscalité des entreprises qui créent des distorsions.

- Les États-Unis, qui ont récemment connu une réforme en profondeur de l'impôt sur les sociétés, sont passés du 28 au 21 rang dans le classement ITCI. La réforme de l'impôt sur les sociétés aux États-Unis permet désormais de passer en charges les actifs à court terme. Les États-Unis sont également passés d'un régime fiscal mondial à un régime fiscal territorial et ont abaissé le taux combiné des sociétés de 38,9% à 25,9%.

Daniel Bunn a également fait valoir que, par rapport aux États-Unis, il y avait peu d'appétit pour la réduction de l'impôt sur les sociétés dans l'UE. En revanche, certains États membres de l'UE ont proposé d'imposer des taxes spéciales sur les services numériques (taxe sur les services numériques, DST). Au lieu d'améliorer les systèmes de TVA pour traiter les ventes de services numériques, les propositions des États membres de l'UE de taxer les services numériques ont été «non traditionnelles», ciblant les recettes brutes plutôt que les bénéfices nets.

Matthias Bauer a discuté de l'opportunité de maintenir l'injustice en matière de fiscalité des entreprises. Il a souligné que les décideurs politiques de l'UE et de l'OCDE ne tiennent pas compte de l'incidence des impôts sur les sociétés, en particulier la charge supportée par les travailleurs et les consommateurs, qui a un impact négatif sur la progressivité fiscale. Le Dr Bauer a fait référence à une étude de 2018 de Clemens Fuest, Andreas Peichl et Sebastian Siegloch, qui constate que la charge fiscale des entreprises pèse de manière disproportionnée sur les travailleurs peu qualifiés, les femmes et les jeunes travailleurs.

James Watson a présenté une étude récente menée par le Comité économique et social européen sur l'impôt sur les sociétés et leur impact sur l'emploi et l'investissement dans l'UE. Il soutient que les politiques fiscales sont souvent des perceptions erronées du public. « Il y a une perception de l'inégalité croissante des revenus, et que les entreprises ne ressentent pas la douleur de la crise de la même manière », explique M. Watson, « cependant, les contributions fiscales des entreprises ont augmenté ». Selon M. Watson, les décideurs politiques de l'UE ne tiennent toujours pas compte, dans leur analyse, de l'importance de l'incidence fiscale. M. Watson a également souligné que l'incidence de l'impôt sur les sociétés (la charge économique) incombe aux particuliers, aux travailleurs et aux consommateurs. Pour M. Watson, les discussions concernant la fiscalité des entreprises doivent être mieux informées, avec des analyses d'impact plus complètes. M. Bauer a ajouté qu'il existe de nombreuses preuves d'obscurcissement fiscal, dans lesquelles les politiciens et les responsables gouvernementaux encadrent le débat sur la fiscalité des entreprises, en se concentrant sur l'équité, sans reconnaître que ces taxes finiront par toucher les portefeuilles des particuliers.

Jacob Lundberg a fait valoir que l'impôt sur le revenu des sociétés devrait être aboli à long terme. D'un point de vue théorique, «(l) 'impôt sur le revenu des sociétés provoque de nombreuses distorsions différentes». Par exemple: étant donné que les entreprises peuvent généralement déduire les intérêts de la dette de l'impôt sur le revenu des sociétés et que les dividendes sont généralement imposés deux fois (au niveau de l'entreprise et des actionnaires), il existe une incitation à créer de la dette en empruntant davantage (au lieu d'un investissement en actions). Cela augmente l'instabilité financière, l'évasion fiscale (par le biais de prêts internes) et rend les marchés plus favorables aux industries comme l'immobilier (qui peuvent fournir des garanties) qu'aux sociétés technologiques. La littérature a également montré que lorsqu'un pays introduit un impôt sur le revenu des sociétés, le taux de rendement des investissements requis augmente, ce qui entraîne moins de projets qui reçoivent des investissements. M. Lundberg a également fait valoir qu'il existe de nombreuses preuves empiriques que les impôts sur le revenu des sociétés réduisent le stock de capital, les salaires des travailleurs et la productivité.

Le panel a convenu qu'il y a beaucoup de désinformation et de rhétorique populiste dans le débat européen sur la taxation des sociétés, tandis que les conséquences négatives – délibérément ou non – sont ignorées par les politiciens et les fonctionnaires des impôts. L'élaboration des politiques en matière d'impôt sur les sociétés aura toujours un impact sur la compétitivité de l'économie européenne. L'impôt sur les sociétés aura toujours un impact sur les revenus disponibles des citoyens, en réduisant les salaires des travailleurs et en augmentant les prix des biens et services pour les consommateurs. Les défenseurs de l’impôt sur les sociétés (par exemple au sein de l’OECE, au sein du service fiscal de la Commission européenne DG TAXUD, représentants de sociétés de conseil en fiscalité des entreprises) ne parviennent pas à expliquer pourquoi l’impôt sur les sociétés devrait exister au départ. Ils ne proposent pas non plus de règles fiscales alternatives – des règles plus simples, plus transparentes et considérées comme plus équitables par une grande partie de la population.

Étant donné que, dans l'UE, l'impôt sur les sociétés représente une part assez faible des recettes publiques dans les recettes fiscales totales (par exemple, entre seulement 5% et 6% pour l'Allemagne et la France), les décideurs politiques de l'UE devraient envisager de supprimer les impôts sur le revenu des sociétés et se concentrer davantage sur les revenus directs impôts sur le revenu du capital, le revenu du travail et la consommation. Dans l'intervalle, l'objectif des décideurs devrait être de pousser à une discussion plus informée et, peut-être, de s'inspirer de pays comme l'Estonie (et la Lettonie).