Aux États-Unis, après l'effet de base initial en forme de V de la réouverture, nous sommes passés à une hausse plus stable de la production et de la croissance. Ayant vu les données depuis juin, je crois que nous sommes sortis de la récession avec la réouverture et que nous sommes maintenant assez loin dans la reprise pour commencer à adopter une vision à plus long terme.

La situation économique est meilleure que prévu. Même la Fed le pense, puisqu'elle a abaissé les prévisions de chômage de fin d'année 2020 et relevé les prévisions de PIB. Et donc, alors qu'il y avait des inquiétudes initiales sur les perspectives à long terme alors que les commerçants revenaient des vacances d'été au début de septembre, les marchés ont réagi positivement lorsque les données économiques sont arrivées par la suite. Et maintenant, nous avons presque complètement traversé la période turbulente de septembre / octobre du calendrier économique.

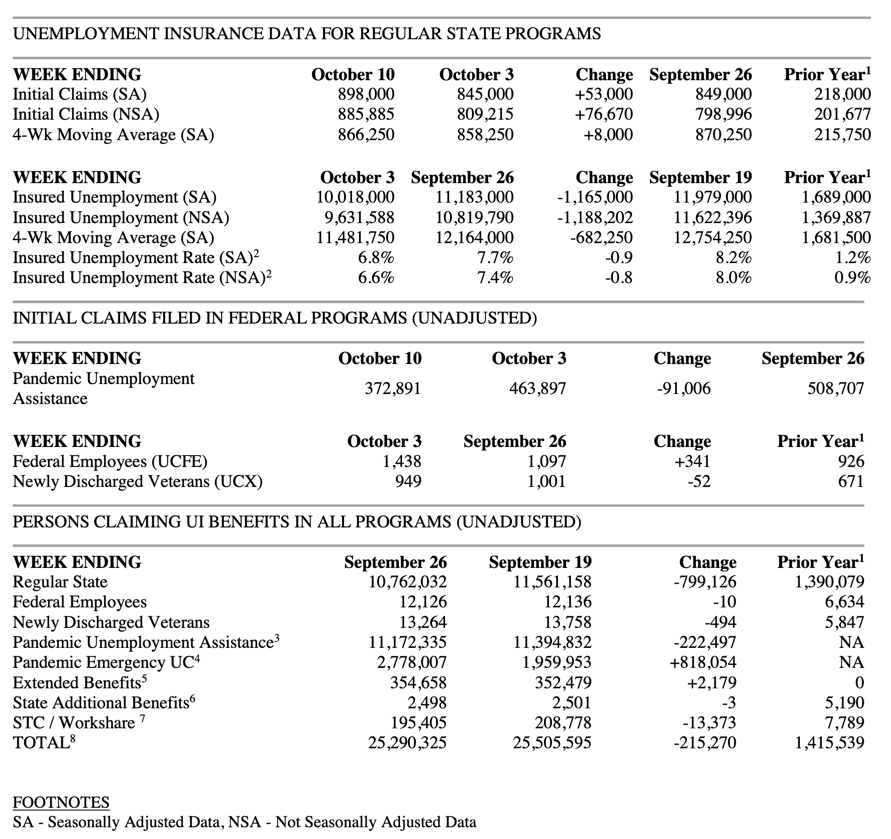

Réclamations d'assurance-chômage

Voici le problème cependant.

Alors que la production aux États-Unis bat son plein et que bon nombre d'entre eux sont réemployés, il y a toujours un torrent de nouvelles demandes de chômage chaque semaine. Et beaucoup abandonnent la population active, car ils tombent entre les mailles du filet concernant le comptage du chômage dans les statistiques du gouvernement américain. C'est l'un des deux facteurs que je vois potentiellement mettre en péril la reprise américaine.

Par exemple, le Département du travail des États-Unis a publié le numéro des demandes de chômage de la semaine dernière, déclarant:

«Au cours de la semaine qui s'est achevée le 10 octobre, le montant anticipé des demandes initiales désaisonnalisées était de 898 000, soit une augmentation de 53 000 par rapport au niveau révisé de la semaine précédente. Le niveau de la semaine précédente a été révisé à la hausse de 5 000, passant de 840 000 à 845 000. La moyenne mobile sur quatre semaines était de 866 250, soit une augmentation de 8 000 par rapport à la moyenne révisée de la semaine précédente. «

C’est un rapport moche. Ce sont les chiffres d’une semaine. Mais, pendant la Grande Récession, les demandes initiales moyennes ont culminé à 659 250 en mars 2009. Et donc, nous sommes beaucoup plus élevés ici sept mois après le verrouillage initial des États-Unis. Les réclamations ne sont pas seulement encore en cours à près de 900000, mais elles augmentent également légèrement, tout comme les cas de coronavirus ont recommencé à grimper.

C’est un rapport moche. Ce sont les chiffres d’une semaine. Mais, pendant la Grande Récession, les demandes initiales moyennes ont culminé à 659 250 en mars 2009. Et donc, nous sommes beaucoup plus élevés ici sept mois après le verrouillage initial des États-Unis. Les réclamations ne sont pas seulement encore en cours à près de 900000, mais elles augmentent également légèrement, tout comme les cas de coronavirus ont recommencé à grimper.

Dans le pire des cas, la troisième vague de coronavirus qui se produirait cet automne pourrait maintenir les demandes de chômage initiales élevées tout en réembauchant des stalles. Sans un filet de sécurité de relance, la croissance de la consommation diminuerait ou s'inverserait en déclin. Les pourparlers de relance au niveau fédéral sont maintenant probablement morts. Et donc, nous sommes confrontés à une falaise fiscale le 31 décembre, lorsque l'aide au chômage en cas de pandémie doit s'épuiser pour les 11 millions de personnes qui reçoivent encore des prestations grâce à ce programme.

Le taux de chômage masque la douleur

Dion Rabouin d'Axios avait des statistiques intéressantes dans son bulletin du matin aujourd'hui. Permettez-moi de le citer:

Comme l'a noté le président de la Fed, Jerome Powell, dans une allocution à la National Association for Business Economics la semaine dernière …

- «Une mesure plus large qui reflète mieux les conditions actuelles du marché du travail – en s'ajustant pour tenir compte des caractérisations erronées du statut professionnel et de la baisse de la participation à la population active depuis février – tourne autour de 11%.»

La grande image: Pendant la Grande Récession, le nombre de personnes inactives a augmenté en moyenne de 0,12%, soit 96 000 personnes, par mois, selon une analyse Axios.

- Au cours du mois d'avril, ce nombre a augmenté de 7% et demeure de 6% supérieur à ce qu'il était en mars – une moyenne de 713 000 personnes retirées de la population active chaque mois.

À retenir: le chômage est pire que ce que les chiffres de la presse voudraient vous faire croire, car les taux de participation au marché du travail ont nettement diminué. J'ai dit que je prévoyais que le taux de chômage augmentera parce qu'il l'a fait jusqu'en octobre 2009, même après que les demandes de chômage ont commencé à baisser à partir de mars 2009.

Cycle de crédit

Le titre de cet article doit à ce que j'ai écrit il y a une semaine, à savoir ceci:

J'adopte donc une approche attentiste, à la recherche de signes de détresse de crédit ou d'une flambée des demandes de chômage. Hier, je me suis concentré sur les risques. Mais en l'absence de ces deux résultats – la détresse de crédit et une flambée des demandes de chômage – je me penche maintenant pour croire que le quatrième trimestre 2020 verra une baisse des chiffres sans se terminer par une impression négative. La plus grande variable pour les économies avancées est la prochaine vague de coronavirus et la réaction des politiques des consommateurs et du gouvernement à ce problème, aux États-Unis et en Europe.

Nous avons maintenant les premiers signes d'une montée des sinistres. Donc, c’est décevant. Mais toujours les données d'une semaine.

Du côté du crédit cependant, les choses semblent bonnes. Voici à nouveau Dion Rabouin, en utilisant les statistiques de S&P Global.

Après avoir frappé un niveau record au deuxième trimestre, le nombre de révisions à la baisse des notations d'entreprises américaines est tombé à son niveau le plus bas depuis le quatrième trimestre de 2018, selon S&P Global Ratings.

En chiffres: S&P a abaissé 107 cotes de crédit des sociétés américaines au troisième trimestre, soit 74% de dégradations de moins qu'au deuxième trimestre, les mises à niveau ayant presque doublé pour atteindre 43.

Le PDG de JPMorgan Chase, Jamie Dimon, songeait ouvertement à une éventuelle récession à double creux lors de son appel de résultats mardi. Et cela a du sens si vous regardez ces numéros de crédit. Ce qu'ils vous disent, c'est que la récession a pris fin, ce qui a entraîné un soulagement notable du stress de crédit. Donc, si l'économie se replie à nouveau, ce serait une nouvelle récession. Et la baisse du stress sur le crédit que S&P Global indique se manifesterait, agissant pour nous comme un canari dans la mine de charbon – un signe avant-coureur du pire à venir.