La Réserve fédérale envisage les outils monétaires qu'elle utilisera pour soutenir la reprise économique après la crise COVID-19. La Fed a déjà abaissé ses taux d'intérêt à près de zéro et a utilisé deux outils qu'elle a déployés pendant la Grande Récession: les prévisions à terme et l'assouplissement quantitatif (QE). En plus de cela, les responsables de la Fed parlent maintenant de contrôle de la courbe des taux, parfois appelé plafonnement des taux d'intérêt. Voici une introduction au contrôle de la courbe des taux et à son fonctionnement aux États-Unis.

Qu'est-ce que le contrôle de la courbe des taux et pourquoi est-ce important?

En temps normal, la Fed dirige l'économie en augmentant ou en baissant les taux d'intérêt à très court terme, comme le taux que les banques gagnent sur leurs dépôts à vue. Sous le contrôle de la courbe des taux (YCC), la Fed viserait un taux à plus long terme et s'engagerait à acheter suffisamment d'obligations à long terme pour empêcher le taux de dépasser son objectif. Ce serait un moyen pour la Fed de stimuler l’économie s’il ne suffisait pas de ramener les taux courts à zéro.

Avant la crise du COVID-19, les gouverneurs actuels de la Fed, Richard Clarida et Lael Brainard, ainsi que les anciens présidents de la Fed, Ben Bernanke et Janet Yellen, ont déclaré que la Fed devrait envisager d'adopter le YCC lorsque les taux à court terme tombent à zéro. Le président de la Fed de New York, John Williams, a déclaré que le Federal Open Market Committee (FOMC) réfléchit «très sérieusement» à l'opportunité d'utiliser YCC cette année. D'autres membres du FOMC ont également déclaré qu'ils pensaient que cela pourrait aider à renforcer les prévisions de la Fed, qui indique actuellement que les taux resteront proches de zéro jusqu'à ce que le Comité soit «confiant que l'économie a survécu aux événements récents et est en bonne voie pour atteindre son maximum d'emploi. et les objectifs de stabilité des prix. » La banque centrale australienne a adopté une forme de YCC en mars 2020, en réponse au coronavirus, et vise un rendement des obligations d'État à trois ans de 0,25%.

Le contrôle de la courbe des taux est différent sur un point important du QE, les billions de dollars d'achat d'obligations que la Fed a poursuivis pendant la Grande Récession et poursuit en 2020. Le QE traite des quantités d'obligations; YCC se concentre sur les prix des obligations. Dans le cadre du QE, une banque centrale pourrait annoncer son intention d'acheter, par exemple, 1 billion de dollars de titres du Trésor. Les prix des obligations étant inversement liés à leurs rendements, l'achat d'obligations et l'augmentation de leur prix entraînent une baisse des taux à plus long terme.

Dans le cadre de YCC, la banque centrale s'engage à acheter le montant d'obligations que le marché souhaite fournir à son prix cible. Une fois que les marchés obligataires internalisent l’engagement de la banque centrale, le prix cible devient le prix du marché – qui serait prêt à vendre l’obligation à un investisseur privé à un prix inférieur à ce qu’il pourrait obtenir en vendant à la Fed?

La Banque du Japon (BOJ) s'est engagée en 2016 à fixer les rendements des obligations du gouvernement japonais à 10 ans autour de zéro pour cent, dans une lutte pour stimuler une inflation toujours faible. Pour atteindre cet objectif de rendement, la BOJ a une offre à commandes pour acheter toute obligation en circulation à un prix compatible avec le rendement cible. Les jours où les investisseurs privés, pour une raison quelconque, sont moins disposés à payer ce prix, la BOJ finit par acheter plus d'obligations afin de maintenir les rendements dans la fourchette de prix cible.

La Fed avait une certaine expérience des taux d'intérêt pendant et après la Seconde Guerre mondiale, lorsque le Trésor avait besoin d'aide pour financer les dépenses en temps de guerre. En 1942, la Fed et le Trésor ont convenu en interne que la Fed plafonnerait les coûts d'emprunt du Trésor en achetant n'importe quelle obligation d'État dont le rendement était supérieur à un certain niveau – à l'époque, environ ½% sur les bons du Trésor à 3 mois et 2½% sur le long terme. obligations. Jusqu'en 1947 environ, la Fed a pu maintenir ces chevilles sans avoir à acheter de grandes quantités d'obligations. Bien qu'il soit maintenant jugé inapproprié pour la Fed de réduire explicitement les coûts d'emprunt pour le gouvernement fédéral, cette expérience démontre que la Fed pourrait réussir à cibler les taux à moyen et long terme par le biais d'achats. En fait, lorsque le personnel de la Fed a étudié des options politiques non conventionnelles potentielles pour réduire les taux à long terme à la fin de 2008, il a considéré cette expérience comme une preuve que les achats d'actifs ou une politique similaire pouvaient fonctionner.

Que nous apprend l’utilisation par la Banque du Japon du contrôle de la courbe des taux?

La BOJ est la seule grande banque centrale à avoir expérimenté des taux d'intérêt fixes dans l'histoire récente. YCC n'est qu'un élément de l'effort politique de grande envergure de la BOJ qui comprend également un assouplissement quantitatif, des prévisions à terme et des taux d'intérêt négatifs, le tout visant à relever l'inflation. La Banque a réussi à maintenir un rendement de zéro pour cent sur les JGB.

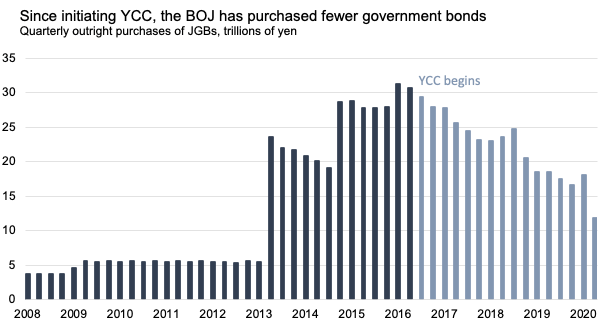

En outre, YCC a autorisé la BOJ à acheter moins d'obligations au cours des trois dernières années que dans le cadre du vaste programme d'assouplissement quantitatif qui a commencé en 2013. Jusqu'à la fin de 2016, la BOJ achetait environ 100 billions de yens en JGB chaque année. En conséquence, le bilan de la BOJ a augmenté beaucoup plus rapidement que celui des autres grandes banques centrales.

Depuis le lancement de YCC, la BOJ a cependant acheté des obligations d'État à un rythme plus lent et maintenu les rendements des obligations à 10 ans à des niveaux historiquement bas. Jusqu'à présent en 2020, la Banque est sur le point d'acheter seulement environ 6000 milliards de yens d'obligations d'État et a été en mesure de répondre au ralentissement du coronavirus en augmentant considérablement ses achats d'autres types d'actifs, y compris les obligations de sociétés et les actions. L'expérience de la BOJ démontre qu'une politique YCC crédible peut être plus durable pour les banques centrales qu'un programme d'achat d'actifs basé sur la quantité.

Comment YCC affecterait-elle l'économie?

L'ancrage des taux d'intérêt devrait théoriquement affecter les conditions financières et l'économie de la même manière que la politique monétaire traditionnelle: des taux d'intérêt plus bas sur les titres du Trésor se répercuteraient sur des taux d'intérêt plus bas sur les hypothèques, les prêts automobiles et la dette des entreprises, ainsi que sur un stock plus élevé des prix et un dollar moins cher. Tous ces changements contribuent à encourager les dépenses et les investissements des entreprises et des ménages. Des recherches récentes suggèrent qu'épingler les taux à moyen terme à un niveau bas une fois que le taux des fonds fédéraux atteindra zéro aiderait l'économie à se rétablir plus rapidement après une récession.

Mais certains, dont Bernanke, ont fait valoir que cette transmission du rendement indexé aux taux d’intérêt du secteur privé dépendrait de la capacité de la Fed à persuader les marchés financiers qu’elle était réellement attachée au programme. Par exemple, disons que la Fed a annoncé son intention de fixer les rendements des titres du Trésor à 2 ans à zéro pour cent. Cela signifie que les billets à 2 ans en circulation (qui arriveront à échéance dans 2 ans ou moins, par définition) peuvent être achetés à un prix attractif. Si les investisseurs pensent que la Fed s'en tiendra à ce programme pendant toute la durée des actifs éligibles (2 ans), alors ils commenceront à négocier ces titres à un prix cohérent avec le rattachement, car ils seront confiants dans leur capacité à vendre ou acheter à ce prix à nouveau avant l'échéance de l'actif. Dans ce scénario, la Fed pourrait ne devoir acheter qu'un nombre limité d'obligations afin de maintenir les prix à la cible, et les rendements des autres titres du secteur privé seraient plus susceptibles de chuter en ligne avec ceux des titres publics.

Cela soulève une caractéristique attrayante de la stratégie: si les investisseurs croient que la Fed s'en tiendra à l'ancrage, la Fed pourrait atteindre des taux d'intérêt plus bas sans augmenter considérablement son bilan. En théorie, si l'engagement à l'ancrage était pleinement crédible, la Fed pourrait ne pas avoir à acheter d'obligations du tout.

Considérez le scénario, cependant, où les investisseurs pensent que la Fed devra abandonner son ancrage à un moment donné avant la fin de l'année, peut-être parce qu'ils croient que l'économie se redressera et que l'inflation augmentera avant cette date. Ensuite, ils seraient moins disposés à acheter des obligations à un an au prix de la Fed, et la Fed serait obligée d’acheter de grandes quantités de titres arrimés. Dans un cas extrême, la Fed pourrait devoir acheter la totalité de l'offre disponible de ces titres.

Un scénario similaire s'est joué à la fin de 1947, lorsque la Fed a relevé les taux d'intérêt à court terme afin de contenir l'inflation mais, dans le cadre de son accord avec le Trésor, a maintenu un plafond sur les taux à long terme. Des taux courts plus élevés ont rendu les faibles rendements des obligations à long terme moins attrayants et ont peut-être suscité des doutes chez les investisseurs quant au maintien de la Fed par la Fed. Afin de défendre son plafond sur les obligations à long terme, la Fed a fini par acheter environ 10 milliards de dollars de bons du Trésor en environ six mois (voir une note de service de la Réserve fédérale de 2003).

À quoi ressemblerait un taux d'intérêt aux États-Unis?

Bien que la plupart des précédents historiques pour le YCC impliquent des chevilles sur les taux à long terme, les décideurs politiques ont déclaré que la Fed, si elle adoptait jamais une parité de taux d'intérêt, réussirait mieux à cibler les taux à court ou moyen terme. Le gouverneur Brainard a déclaré l'an dernier, par exemple, que la Fed pourrait commencer par épingler le rendement du Trésor à un an autour de zéro, puis étendre le pin à des rendements à deux ans si un soutien accru de la politique monétaire était nécessaire. Cela est principalement dû au fait que la Fed a établi que son principal outil politique est le taux d'emprunt au jour le jour, et toute politique liée au bilan devrait être menée d'une manière conforme à ses attentes quant à la trajectoire du taux au jour le jour. Cibler un rendement à long terme comme celui du Trésor à 10 ans impliquerait plus probablement une forte expansion du bilan, comme il l'a fait en 1947. Pour maintenir une telle stratégie, les investisseurs devraient croire que l'inflation et les taux à court terme seront faible pour la durée de la cheville. Aux États-Unis, le ciblage des rendements à court terme serait plus facile et plus susceptible d'être perçu comme une politique crédible par le public que le ciblage des rendements à long terme.

Pourquoi un objectif sur les obligations à 10 ans a-t-il fonctionné au Japon? L'une des raisons est que de nombreux investisseurs privés dans les JGB achètent les obligations pour les détenir, plutôt que les échanger. Cela implique que certains investisseurs – par exemple, les grandes institutions qui préfèrent ou sont tenus d'avoir un stock d'obligations d'État sûres – sont prêts à détenir des JGB même s'ils s'attendent à ce que les taux à court terme augmentent avant la maturité des obligations. Cela contraste avec le marché important et liquide des bons du Trésor américain, dans lequel les investisseurs achètent et vendent fréquemment des obligations alors qu'ils mettent à jour leurs attentes concernant les taux.

Les chercheurs et les membres du FOMC ont également déclaré qu’une fixation des taux pourrait être un complément efficace aux prévisions prospectives et au QE, deux politiques qui font déjà partie intégrante de la boîte à outils de la Fed. Premièrement, les prévisions prospectives et une fixation à taux zéro des titres à court terme se renforcent mutuellement, car elles indiquent toutes deux aux marchés de s'attendre à des taux bas pendant un certain temps. Pendant ce temps, le QE pourrait exercer une pression à la baisse sur les actifs à plus longue échéance que ceux auxquels s'applique le rattachement. En d'autres termes, si elles sont utilisées conjointement, les trois politiques pourraient simultanément abaisser, aplatir et égaliser toute la courbe des taux du Trésor (voir ici pour un explicateur sur la raison pour laquelle cela compte pour l'économie).

Quels sont les inconvénients de YCC?

Comme d’autres politiques monétaires non conventionnelles, un risque majeur associé aux politiques de courbe des taux est qu’elles mettent en jeu la crédibilité de la banque centrale. Ils exigent que la banque centrale s'engage à maintenir les taux d'intérêt bas sur un horizon futur; c'est exactement pourquoi ils peuvent aider à encourager les dépenses et les investissements, mais cela signifie également que la banque centrale court le risque de laisser l'inflation surchauffer tout en tenant sa promesse. Si la Fed, par exemple, devait s'engager sur une parité de deux ans, elle parierait sur le fait que l'inflation ne dépasserait pas bien son objectif de 2% au cours de cette période. Si tel est le cas, la Fed devra peut-être choisir entre abandonner sa promesse concernant le rattachement ou ne pas tenir son objectif d'inflation déclaré, deux mauvaises options en termes de crédibilité auprès du public.

Certains des risques potentiels associés au QE s'appliquent également au contrôle de la courbe des taux; par exemple, les deux politiques obligent la Fed à ajouter de grandes quantités d'actifs à son bilan. Bien que l’expérience de la Fed avec le QE suggère que les effets secondaires de cette expansion du bilan soient minimes, la Fed a déclaré qu’elle préfère un bilan plus petit à un plus grand, pour plusieurs raisons. Dans le même temps, cependant, le programme YCC pourrait potentiellement nécessiter une expansion du bilan moins importante qu'un programme QE – si, comme décrit, le rattachement était crédible et axé sur les actifs à moyen terme. C'est une autre raison pour laquelle une telle politique pourrait être attrayante à l'avenir pour les décideurs.

En bref, YCC pourrait être un outil prometteur pour soutenir la reprise après la récession du COVID-19, mais seulement si la Fed peut parvenir à une mise en œuvre fluide et crédible de la politique.