De nombreux clients de RSM avec des sociétés de portefeuille ont récemment terminé leurs audits de fin d'année et se préparent maintenant à effectuer leurs évaluations du premier trimestre. Mais bien que cela ait été une proposition relativement simple ces dernières années, c'est tout sauf cette année. Comment les sociétés de capital-investissement déterminent-elles la juste valeur de leurs avoirs lorsque ces valeurs semblent changer au jour, voire à l'heure, au milieu des ravages économiques causés par le coronavirus?

Ce qui a été une proposition relativement simple ces dernières années est tout sauf cette année au milieu du bouleversement économique.

Ce défi va au-delà du langage passe-partout que l'on trouve dans tous les rapports PCGR, «les résultats réels peuvent différer des estimations». Cette année, les partenaires généraux et les commanditaires comprennent que cette expression, aussi importante soit-elle, ne se rapproche pas de la perturbation économique causée par le coronavirus. Ce qui était considéré comme la juste valeur au 31 décembre – après une période de stabilité et de prospérité – est susceptible d'être très différent aujourd'hui et dans un état de flux beaucoup plus important.

En effet, dans l'histoire du reporting de la juste valeur, il se peut qu'il n'y ait jamais eu de bouleversement du marché plus soudain et significatif comme celui que nous connaissons. Alors, quelle est la meilleure façon de savoir combien valent les entreprises?

Pour commencer, il est important de se rappeler la définition de la juste valeur: «Le prix qui serait reçu pour vendre un actif ou payé pour transférer un passif dans une transaction ordonnée entre les acteurs du marché à la date d'évaluation».

Non seulement une transaction ordonnée est requise, mais également qu'un acteur du marché prendrait en compte les conditions actuelles du marché et toutes les informations connues et connaissables pertinentes à la date de mesure.

Par définition, une transaction ordonnée suppose une exposition au marché pendant une période antérieure à la date de mesure afin de permettre des activités de commercialisation qui sont habituelles et habituelles pour les transactions impliquant de tels actifs ou passifs. Pour cette raison, une «vente au feu» ne représente pas la juste valeur.

Cela étant, il existe plusieurs façons d'évaluer la juste valeur. Considérez deux d'entre eux: le modèle de revenu et le modèle de marché.

- Modèle de revenu – De nombreux clients préparent des modèles de revenus au 31 mars à la place des modèles de marché, car le modèle de revenus permet à une entreprise de prévoir les revenus d'entreprise sur la base de prévisions révisées à la suite de bouleversements commerciaux causés par le coronavirus. Pour le dire plus concrètement, presque toutes les industries d'investissement prioritaires de nos clients ont subi des pertes de valeur – pas moins de 10% et certaines jusqu'à 19%. L'avantage de l'utilisation d'une approche basée sur le revenu est qu'elle applique un taux d'actualisation qui saisit le risque d'obtenir ce revenu à temps et dans sa pleine mesure. Et lors de la détermination des taux de risque, les taux devraient augmenter depuis le 31 décembre, car même les économistes les plus intelligents ou les professionnels des transactions n'ont pas une idée claire de la manière et du moment où une entreprise peut rebondir.

- Modèle de marché – Les entreprises qui préfèrent le modèle de marché devraient de plus en plus effectuer un étalonnage. L'étalonnage est une technique utilisée lorsqu'un prix de transaction observé est utilisé pour revenir à certaines hypothèses d'entrée identifiées mais non observables. Ces hypothèses sont ensuite mises à jour et reportées pour les dates de mesure ultérieures. Dans cet exemple, on peut s’attendre à observer des cohérences directionnelles entre les multiples de marché comparables cités et le multiple implicite du fonds.

Quelle que soit l'approche décidée par la direction, les groupes doivent être attentifs à suivre les politiques et procédures déjà en place. S'éloigner d'une politique d'évaluation documentée soulève des questions de la part de tout organisme de réglementation, et l'application de méthodologies cohérentes d'une période à l'autre est non seulement nécessaire, mais donne également une image plus claire de la valeur au fil du temps.

Dans les cas où de nouvelles pondérations ou de nouveaux modèles sont utilisés, le gestionnaire doit être clair sur la justification et l'appuyer avec des documents pour éviter un examen approfondi.

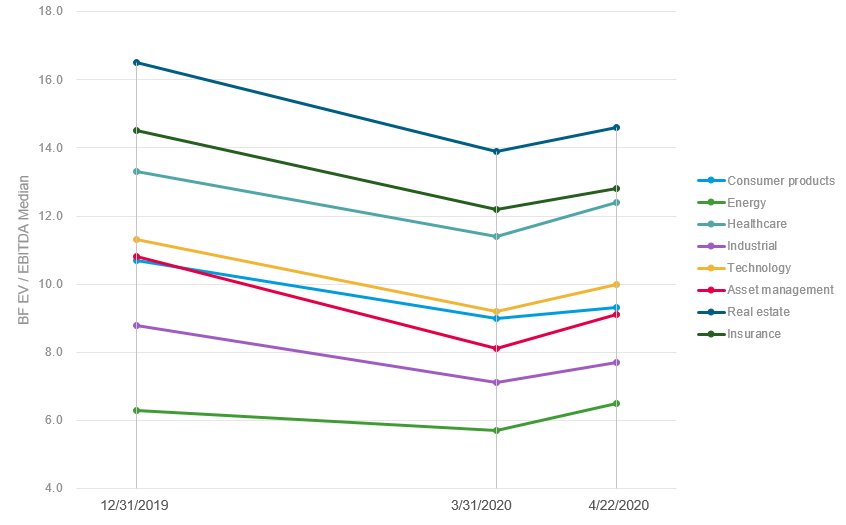

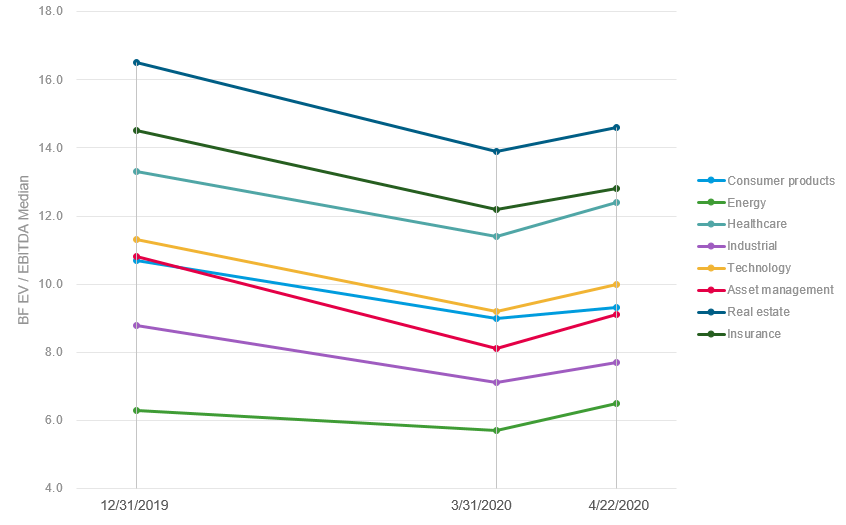

La valeur médiane prévue de l'entreprise / EBITDA a baissé…

Source: Bloomberg

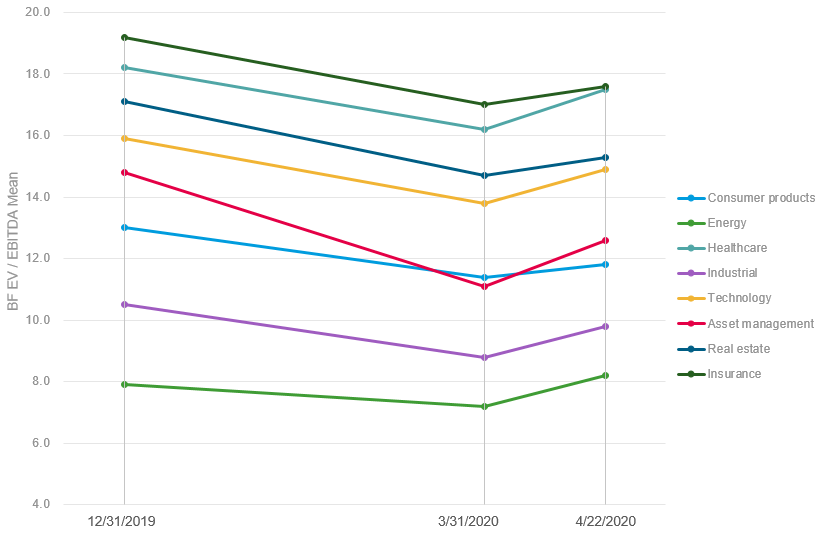

… Tout comme la moyenne, dans toutes les industries

Source: Bloomberg

Regarder vers l'avant

Même si les fonds tentent de faire face à la perturbation économique du coronavirus, beaucoup sont encore assis sur des quantités importantes d'argent qui peuvent être mises à contribution en cette période de dislocation. Certaines des industries les plus durement touchées – comme les produits industriels et les produits de consommation – prévoyaient une baisse multiple du BAIIA de 19% et 16% depuis le 31 décembre et pourraient fournir un endroit pour mettre cet argent au travail.

Des accords sélectifs sont toujours en cours, y compris dans les secteurs où la demande pourrait augmenter en raison de la pandémie. Mais d'autres acheteurs potentiels peuvent choisir d'attendre la crise avant de faire de gros mouvements, au lieu de conserver des liquidités indispensables et de se concentrer sur la gestion de leurs propres entreprises.

Quelle que soit la voie choisie, les entreprises du marché intermédiaire doivent évaluer leur cycle d'impact et examiner attentivement les attributs qualitatifs des secteurs dans lesquels elles investissent pour déterminer l'impact ultime de la valorisation de leurs positions.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.

.