Les perspectives de croissance entrent en 2020 sur des bases instables, liées à une composition de croissance beaucoup moins attrayante, à l'arrêt de la production de 737 Max chez Boeing et à des vents contraires de croissance mondiale qui pourraient s'accélérer en raison de la crise des coronavirus à travers le monde.

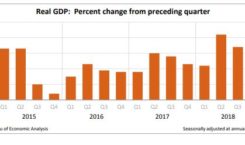

Jeudi, le tableau de la croissance américaine est arrivé à point nommé avec le consensus économique de 2,1%, stimulé par une consommation personnelle solide mais ralentie et de fortes dépenses publiques. La forte baisse des importations, ainsi que l'assouplissement notable des dépenses au quatrième trimestre, dénotent une certaine prudence dans le tableau de la croissance à la lumière des risques nationaux et mondiaux croissants.

Les perspectives de croissance entrent en 2020 sur des bases instables, liées à une composition de croissance beaucoup moins attrayante, à l'arrêt de la production de 737 Max chez Boeing et à des vents contraires de croissance mondiale qui pourraient s'accélérer en raison de la crise des coronavirus à travers le monde. Cela affecte clairement les marchés, le rendement des titres du gouvernement américain à 10 ans se négociant près de 1,57, en baisse de 34 points de base depuis le début de l'année. Mais pour l'instant, cela ne fera pas sortir l'aiguille de la politique de la Réserve fédérale, qui préfère clairement passer 2020 en marge, et des projecteurs politiques durs.

Étant donné que 2020 est une année électorale, toutes les données économiques ont tendance à être politisées. Nous soutenons depuis longtemps qu'une façon de dépolitiser les données de croissance consiste à sous-estimer le chiffre volatil du chiffre d'affaires qui peut souvent être trompeur en ce qui concerne la véritable tendance à long terme de la croissance et à se concentrer sur les ventes finales réelles et les achats intérieurs bruts. Malheureusement, nous avons obtenu une série de données partout en termes d'orientation directionnelle ce trimestre, avec des ventes finales réelles à 3,2% et des achats intérieurs bruts à 0,6%. Ainsi, nous allons diviser la différence et il semble que l'économie croisse juste au-dessus de sa moyenne à long terme de 1,8%. L'estimation de l'emploi aux États-Unis la semaine prochaine comportera une révision de référence qui observera probablement une révision à la baisse de 500 000 emplois par rapport à l'emploi total; cela amènera de nombreuses personnes à revoir les dépenses et les perspectives de croissance pour le premier semestre 2020, qui semblent de plus en plus difficiles.

De bons fondamentaux

Une préoccupation persistante sous-jacente au rapport était le ralentissement de la consommation personnelle à 1,8% contre 3,2% au troisième trimestre de 2019.

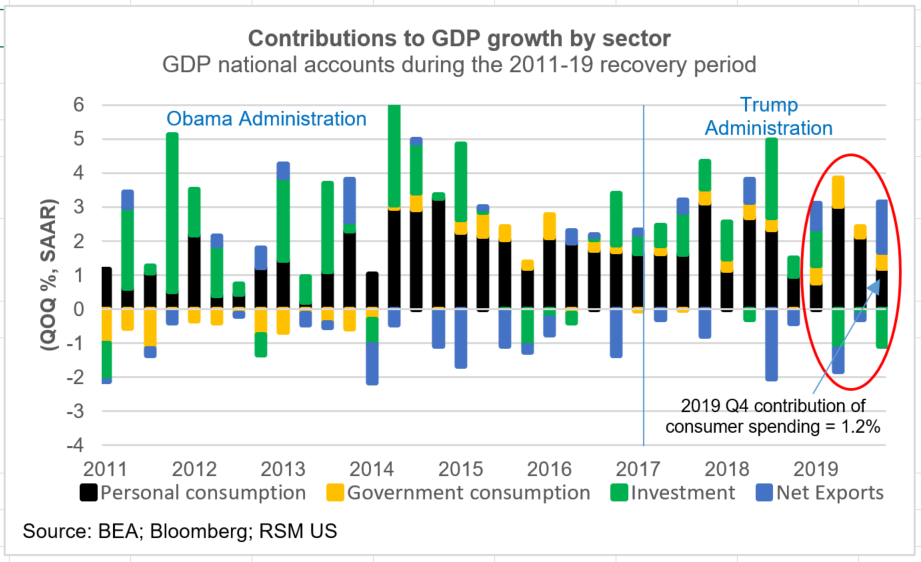

Les estimations fondamentales sous-jacentes de la croissance ont montré une économie qui continue de progresser lentement et régulièrement. Les achats intérieurs bruts ont augmenté de 0,6%, les ventes finales aux acheteurs intérieurs ont progressé de 1,6%, les ventes finales aux acheteurs intérieurs privés ont augmenté de 1,6% et les ventes finales réelles ont bondi de 3,2%. D'une année à l'autre, la croissance a augmenté de 2,3%, au-dessus de la tendance à long terme de 1,8%. La composition de la croissance est clairement une source d'incertitude à l'horizon 2020. L'investissement privé brut a baissé de -6,1%, l'investissement non résidentiel diminuant de -1,5%. Les dépenses en structures ont diminué de -10,1% et les équipements se sont contractés à -2,9%. Bien que les dépenses en propriété intellectuelle aient augmenté de 5,9%, ce n'est pas le type d'investissement améliorant la productivité que l'on souhaite voir, compte tenu de la réduction de l'impôt sur les grandes entreprises adoptée il y a moins de deux ans. Le seul véritable point positif de l'ensemble de l'investissement a été l'augmentation de 5,8% plus forte que prévu de l'investissement résidentiel.

Une préoccupation persistante sous-jacente au rapport était le ralentissement de la consommation personnelle à 1,8% contre 3,2% au troisième trimestre de 2019. Les dépenses en biens se sont détendues à 1,2% contre 5,3%. Les dépenses en biens durables ont augmenté de 2,1%, contre 8,1% auparavant, tandis que les achats de biens non durables ont progressé de 0,8%, contre 3,9% au trimestre précédent. La demande de services a augmenté de 2%, contre 2,2% au troisième trimestre.

Le déficit commercial s'est rétréci au quatrième trimestre, les importations diminuant de -8,7% et les exportations augmentant de 1,4%. Cet aspect du rapport ne concorde pas avec les données commerciales anticipées, nous pensons donc qu'il y aura un risque de révision à la baisse de la croissance du chiffre d'affaires une fois que toutes les données trimestrielles auront été obtenues.

L'un des points positifs du rapport sur le PIB a été l'augmentation de 2,7% de la consommation publique, en hausse par rapport à 1,7% auparavant. Les dépenses fédérales ont augmenté de 3,6%, les dépenses de défense nationale ont bondi de 4,9%, les dépenses non liées à la défense de 1,6%, tandis que les dépenses publiques et locales ont augmenté de 2,2%.