La plupart des reportages et reportages sur la dette étudiante citent le fait que les Américains doivent plus de 1,5 billion de dollars. Le fait que les ménages de la moitié supérieure de la distribution des revenus et ceux qui possèdent un diplôme d'études supérieures détiennent une part disproportionnée de cette dette ne fait presque jamais partie du récit. Mais qui doit une dette d'éducation est aussi important que le montant de la dette. Ce n'est qu'à partir de ces informations que nous pouvons déterminer qui a du mal à cause de ses prêts étudiants et qui réussit sur le marché du travail grâce à l'éducation que les prêts les ont aidés à atteindre.

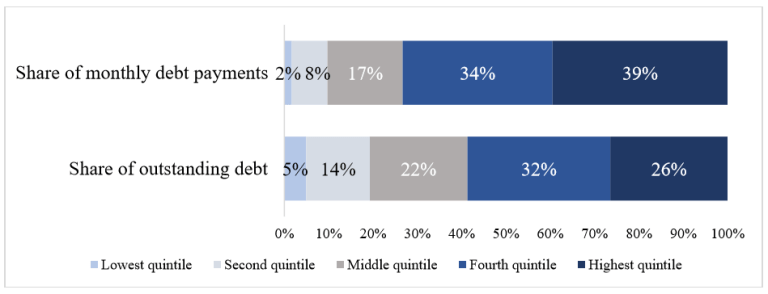

Les données récemment publiées de l’enquête sur les finances des consommateurs de la Réserve fédérale confirment que les ménages à revenu élevé représentent une part disproportionnée de la dette étudiante – et une part encore plus importante des remboursements mensuels de la dette étudiante.

Les 40% des ménages aux revenus les plus élevés (ceux dont les revenus sont supérieurs à 74 000 $) doivent près de 60% de l'encours de la dette d'études et effectuent près des trois quarts des paiements. Les 40% des ménages aux revenus les plus faibles détiennent un peu moins de 20% de l'encours de la dette et n'effectuent que 10% des paiements. Il n'est pas surprenant que les ménages à revenu élevé aient plus de dettes d'études que les autres. Les étudiants des ménages à revenu plus élevé sont plus susceptibles d'aller au collège en premier lieu. Et les travailleurs titulaires d'un diplôme collégial ou universitaire gagnent beaucoup plus sur le marché du travail que ceux qui ne sont jamais allés à l'université.

Ce qui peut être plus surprenant, cependant, est la différence entre les charges de paiement. Une part croissante des emprunteurs participe à des plans de remboursement en fonction du revenu (IDR), qui n'exigent aucun paiement de la part de ceux dont les revenus sont trop bas et limitent les paiements à une part de revenu abordable pour les autres. Et certains emprunteurs font preuve d'abstention ou de sursis en raison de difficultés financières. En conséquence, les remboursements de prêts directs sont concentrés parmi les ménages à revenu élevé; peu de ménages à faible revenu inscrits à l'IDR sont tenus d'effectuer des paiements.

Part de la dette et des paiements de la dette par quintile de revenu, 2019

Source: Board of Governors of the Federal Reserve System (2017, 2020), Survey of Consumer Finances 2016 and 2019, https://www.federationreserve.gov/econres/scfindex.htm, calculs des auteurs. L'échantillon comprend les ménages de 25 ans ou plus qui ne sont pas des étudiants actuels.

De même, la dette d'éducation est concentrée dans les ménages ayant un niveau de scolarité élevé. En 2019, les nouvelles données de la Fed montrent que les ménages titulaires d'un diplôme d'études supérieures devaient 56 pour cent de l'encours de la dette d'éducation – une augmentation par rapport à 49 pour cent en 2016. Pour le contexte, seuls 14 pour cent des adultes âgés de 25 ans ou plus sont titulaires d'un diplôme d'études supérieures. Les 3% d'adultes titulaires d'un diplôme professionnel et d'un doctorat détiennent 20% de la dette d'études. Ces ménages ont des gains médians deux fois plus élevés que la médiane globale (106 000 $ contre 47 000 $ en 2019).

Part de l'encours de la dette étudiante détenue par les ménages ayant différents niveaux de scolarité, 2016 et 2019

| Part de la dette étudiante | ||

| Plus haut niveau de scolarité du chef de ménage ou du conjoint | 2016 | 2019 |

| Pas de diplôme universitaire | 13% | 8% |

| AA | 12% | 7% |

| BA | 27% | 29% |

| MA | 27% | 36% |

| Professionnel / Doctorat | 21% | 20% |

Source: Board of Governors of the Federal Reserve System (2017, 2020), Survey of Consumer Finances 2016 and 2019, https://www.federationreserve.gov/econres/scfindex.htm, calculs des auteurs.

En général, le montant de la dette des gens n'est pas une bonne indication de leur situation financière ou socio-économique. Cela dépend du type de dette qu'ils ont. Peu de ménages financièrement sûrs acceptent des prêts sur salaire, laissent leurs factures de services publics impayées ou accumulent des dettes médicales importantes. Mais les ménages les moins bien nantis ne sont pas éligibles aux prêts hypothécaires ou n’investissent pas dans les entreprises.

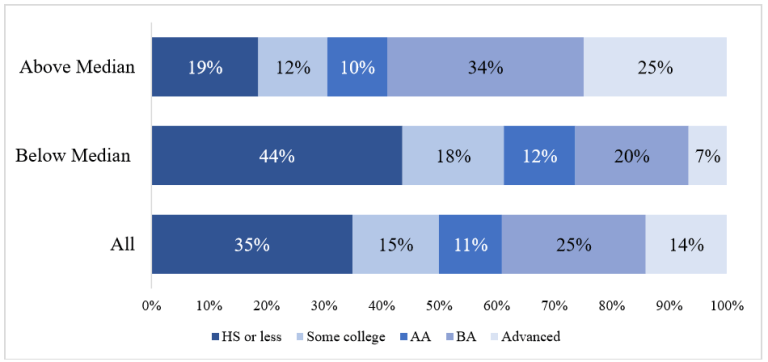

Bon nombre des ménages à faible revenu sont composés d'adultes qui n'ont pas fait d'études collégiales et qui ont donc peu de dettes d'études. Leur manque de diplômes universitaires fait qu'il leur est difficile de trouver des emplois bien rémunérés avec des cheminements de carrière fiables. En 2019, 44% des adultes dont les revenus sont inférieurs à la médiane de 47500 $ n'avaient aucune éducation au-delà du secondaire, contre seulement 19% de ceux de la moitié supérieure des revenus. Un quart des adultes dont les revenus étaient supérieurs à la médiane étaient titulaires d'un diplôme d'études supérieures, contre seulement 7% de ceux de la moitié inférieure de la répartition des revenus.

Niveau de scolarité des adultes de 25 ans et plus selon les gains, 2019

Source: PINC-03, https://www.census.gov/data/tables/time-series/demo/income-poverty/cps-pinc/pinc-03.html.

Pendant la pandémie, les travailleurs moins scolarisés ont été les plus susceptibles de perdre leur emploi. Beaucoup sont dans des industries de services qui ne peuvent pas passer à des arrangements éloignés. Zoom peut fonctionner pour des avocats, des conseillers financiers et des gestionnaires d'assurance, mais il ne fonctionne pas pour les travailleurs de la restauration et du commerce de détail dont les ménages sont moins susceptibles d'avoir des prêts étudiants. En d'autres termes, les prêts étudiants ne sont pas le principal facteur de difficultés pendant la pandémie et pourraient en fait indiquer que la personne a investi d'une manière qui l'aidera pendant les périodes de ralentissement.

Les étudiants des ménages les plus riches n'ont peut-être pas besoin d'emprunter autant parce que leurs parents peuvent payer leurs études universitaires ou couvrir leurs dépenses pendant qu'ils sont à l'école. Cette réalité contribue à la perception qu'il est injuste que quiconque doive emprunter pour financer un investissement qui devrait être accessible à tous ceux qui peuvent en bénéficier. Mais les données montrent que les étudiants qui fréquentent le collège et en particulier les études supérieures ont tendance à gagner plus et sont plus en sécurité financière, raison pour laquelle la dette étudiante est néanmoins si concentrée parmi les ménages bien éduqués et à revenu élevé.

De nombreux emprunteurs ont des difficultés avec les remboursements de prêts étudiants – en particulier ceux qui n'ont pas de famille qui peut les aider ou qui ont des difficultés à naviguer dans le système complexe – et il est essentiel de renforcer la protection des emprunteurs. Mais ces statistiques mises à jour rappellent de manière importante que les politiques générales visant à annuler la dette étudiante dans tous les domaines ou à annuler les paiements mensuels ne résoudront pas efficacement les problèmes aigus auxquels sont confrontés les personnes les plus touchées par la pandémie, dont beaucoup se trouvaient dans les situations les plus précaires avant même cela crise. Au lieu de cela, ils aggraveront la tendance à long terme de l'inégalité économique entre ceux qui sont allés à l'université ou aux études supérieures et ceux qui ne l'ont pas fait.

Les auteurs n'ont pas reçu de soutien financier d'aucune entreprise ou personne pour cet article, ni d'aucune entreprise ou personne ayant un intérêt financier ou politique dans cet article. Ils ne sont actuellement pas un dirigeant, un administrateur ou un membre du conseil d'administration d'une organisation intéressée par cet article. L'Institut Urbain, où Sandy Baum est Senior Fellow, avait le droit de revoir ce travail avant sa publication.