Le Dr Judy Shelton est polie, douce et diminutive – pourtant elle semble capable d'effrayer les bejesus des adultes et des «leaders» adultes dans la politique, le monde universitaire et les médias américains. Pourquoi? Pendant des décennies, elle a été une experte mondiale de l'argent, de la politique monétaire et des crises. Elle est une auteure et conférencière prolifique, chercheuse à la Hoover Institution (1985-1995) et, depuis mars 2018, directrice de la Banque européenne de reconstruction et de développement. L'intelligence et l'éloquence de Shelton sont visibles dans les interviews en ligne.

Jusqu'ici tout va bien – ou du moins on pourrait le penser. Mais les ennemis de Shelton ne pensent pas beaucoup. Surtout, ils emote. Au cours des dernières semaines, les sénateurs, les décideurs et les experts ont affirmé que Shelton était dangereux. Il suffit de rechercher en ligne «Shelton» et «dangereux» pour observer l'hystérie.

Quel est le problème exactement? Les références de Shelton sont sûrement correctes. Analytiquement, elle a également été prémonitoire. Son premier livre a défié la vision «consensuelle» de l'URSS, expliquant sa fragilité latente et prédisant sa disparition imminente (Le crash soviétique à venir, 1989). À la même époque, le professeur du MIT et icône keynésien Paul Samuelson, dans son manuel universitaire le plus vendu, a affirmé que les Soviétiques dépasseraient bientôt les États-Unis sur le plan économique.

Le deuxième livre de Shelton a averti que les devises volatiles et politiquement manipulées continueraient de déclencher des crises et de saper la croissance économique, en l'absence d'adoption d'une réforme monétaire rationnelle (Money Meltdown: Restoring Currency Order to the Global Currency System, 1994). Peu de gens ont pris la peine de la citer lorsque le Mexique a dévalué en 1994, ou lors des débâcles de la monnaie de l'Asie du Sud-Est de 1997-1998, ou lorsque la Russie a dévalué (et fait défaut) en 1998, ou lorsque les responsables américains ont déprécié le dollar de 44% par rapport au yen de 2002 à 2011. puis, au cours des quatre années suivantes, le Japon a déprécié le yen de 39% en dollars américains.

Depuis le début des années 1990, l'icône keynésienne Paul Krugman, qui aime maintenant ridiculiser Shelton parmi les «bogues d'or pour Trump» (qui ont «vendu leurs principes»), a conseillé aux dirigeants japonais de «stimuler» l'économie locale par des injections perpétuelles d'argent. , une monétisation massive de la dette et des taux d'intérêt nuls à négatifs, dans l'espoir d '«euthanasier» les obligataires publics sur lesquels le Japon s'appuie si fortement. Grâce non pas à Shelton mais à Krugman, le Japon s'est «stimulé» dans une stagnation prolongée. Sa croissance annuelle de la production industrielle dans les trente ans avant 1990 était de 7,5%, mais dans les trente ans puisque, 0,0%.

Le livre le plus récent de Shelton (Fixing the Dollar Now, 2010) a soutenu que l'argent américain a besoin d'une solution fondamentale, une véritable réforme, donc ce n'est plus le jouet des décideurs politiques qui croient que la stabilité et la prospérité sont atteintes en faisant tourner les taux d'intérêt et les taux de change. Pourquoi tout ce tourbillon? Les décideurs de la Fed, formés à être des keynésiens consciencieux, croient au dogme de la courbe de Phillips, à la théorie selon laquelle l'inflation s'aggrave en raison d'une croissance économique «excessive» («surchauffe!») Et d'un faible taux de chômage. Ils attribuent l'inflation non pas aux banquiers centraux ou aux ministres des finances mais la prospérité. Juste au moment où les conditions économiques et financières sont les meilleures, ces décideurs politiques ne peuvent pas se reposer assez bien ils se sentent obligés d'augmenter les taux d'intérêt pour ralentir l'économie et stimuler le chômage, si nécessaire, en provoquant une récession.

De nombreux responsables du Trésor, formés autant que les banquiers centraux aux sophismes keynésiens, sont imprégnés des mythologies de mercantilisme, que Keynes a vivement vanté et qui a dominé l'élaboration des politiques au 17e siècle, avant que l’économie politique ne devienne scientifique et systématique avec la Richesse des nations (1776). Il déclare les déficits commerciaux comme intrinsèquement mauvais et les excédents intrinsèquement bons. Les fonctionnaires déprécient activement leur monnaie pour obtenir un «avantage concurrentiel» par rapport aux partenaires commerciaux, qui poursuivent à leur tour la même politique, ce qui ne fait que dégrader le pouvoir d'achat de l'argent universellement.

L'une des graves erreurs du mercantilisme, que Keynes et ses nombreux acolytes anti-scientifiques ont partiellement relancé à partir des années 1930, soutient qu'une économie doit finalement faiblir ou se rétrécir en raison de la «surproduction» (ou de la «demande déficiente») globale, et déclare également que le remède n'est pas plus de production de richesse mais plus de création d'argent (non or). Le sophisme, qui découle d'un rejet effronté de la loi de Say, est toujours monnaie courante aujourd'hui.

Ce n'est qu'un scintille de l'inanité Judy Shelton s'est battue si galamment au cours des dernières décennies. Beaucoup de ses répondants sont indignes, de simples dogmatistes retranchés qui la craignent et la combattent en déformant ses vues. Certaines personnes ne peuvent pas respecter un dossier solide ou une opinion opposée.

Le principal «problème» est que Shelton est un partisan intelligent, expérimenté et son argent – c'est à dire., le type qui conserve ses véritables achats et sert ainsi mieux comme unité de compte, moyen d'échange et réserve de valeur. En tant que telle, elle est également une ardente défenseure de l'étalon-or international, le seul système monétaire de l'histoire à avoir incarné ces caractéristiques. J'ai expliqué et documenté ce système étonnant, il y a des années, Or et liberté (AIER, 1995), et avant cela, dans Briser les banques: problèmes de banque centrale et solutions de banque gratuite (AIER, 1990). Plus récemment, j’ai expliqué comment la Fed pouvait être dépolitisée et interdite de manipuler la monnaie, le crédit, les taux d’intérêt et le cycle économique, en étant contrainte de respecter une véritable règle du prix de l’or.

Surtout, Shelton sait que les étalons d'or et les règles du prix de l'or, lorsqu'ils ne sont pas politiquement manipulés, ont bien servi les économies pendant des siècles. Aux États-Unis et dans le monde, l'étalon-or a été périodiquement saboté et banni par les politiciens, par exemple par le président démocrate Roosevelt, au début des années 1932, et plus récemment (et de façon permanente) par le président républicain Nixon, au début des années 1970, qui a déclaré: nous sommes tous keynésiens maintenant. » Dans ces cas, l'étalon-or n'a pas «échoué», ni subi de «pénurie» de réserves, ni limité la croissance, ni provoqué de déflations et de dépressions. Il a échoué par des politiciens sans principes.

Un « problème '' secondaire avec Shelton est qu'en juillet 2019, elle a eu le grand honneur mais le malheur distinct d'être nommée par le président Trump pour combler un poste vacant au sein de la Réserve fédérale. Sa nomination a été un honneur parce que peu de personnes sont aussi accomplies ou méritent qu'elle, et moins sont encore équipées pour devenir une voix de la raison dans une agence bureaucratique si déraisonnable. La Fed est une banque centrale et la banque centrale n'est qu'une planification (politique) centrale appliquée à la monnaie et aux opérations bancaires. La prétention naïve de la plupart des banquiers centraux (planificateurs centraux), qui croient pouvoir déterminer rationnellement l'argent, le crédit, les taux d'intérêt et l'économie, défie toute raison et toute logique.

Au crédit de Shelton, elle a au moins sait cela, qui est une raison principale pour laquelle elle approuve un objectif norme monétaire. Cela explique également pourquoi elle a critiqué la banque centrale et la politique de la Fed, dans la mesure où cela a été arbitraire. Cela est mal vu par les économistes, les politiciens et les décideurs politiques «établis» ou «traditionnels»; et c'est particulièrement malvenu à Fedville, où Groupthink prévaut et chacun doit croyez comme un, faire semblant comme un, parler comme un, acte comme un.

Shelton n'a pas besoin de se sentir coupable (elle ne le fait pas) quand les autres situent son point de vue comme étant en dehors du «courant dominant» de l'opinion monétaire actuelle, parce que ce courant dominant est un marais stagnant. Les partisans de la vision pro-or de Shelton aiment citer un sondage de 2012 de quarante économistes universitaires de haut niveau, parrainé par le Forum IGM de l'Université de Chicago, car aucun d'entre eux ne pourrait répondre «oui» lorsqu'on lui demande si «les Américains moyens» pourraient être mieux économiquement si les États-Unis «remplaçaient leur régime de politique monétaire discrétionnaire par un étalon-or». Personne d’accord, malgré l’histoire illustre de l’étalon-or. Le manque de diversité intellectuelle ici, tout comme le large rejet de la loi de Say, est scandaleux.

La Fed elle-même, un grand employeur d'économistes monétaires, fausse également l'opinion; ces économistes fournissent non seulement des conseils politiques (et s'opposent à l'étalon-or) mais remplissent de larges pans de revues universitaires monétaires d'opinions qui favorisent de manière disproportionnée celles des banquiers centraux qui préfèrent gouverner sans règles. Le phénomène a été documenté dans un article de 2005 du professeur Lawrence White, et il y a des raisons de soupçonner que le biais est encore pire aujourd'hui, car les banques centrales depuis 2008 sont devenues encore plus puissantes et discrétionnaires.

La plupart des banquiers centraux, nous le savons, préfèrent aujourd'hui une totale discrétion sans aucune règle contraignante; donc pas de responsabilité non plus. Cette irresponsabilité est décrite comme une vertu – comme «l'indépendance de la banque centrale» de la politique. En vérité, cependant, les banques centrales ont toujours été politique; maintenant, ils sont plus politiquement dépendants que jamais. Ils sont appelés par les congrès débordants et les services fiscaux des pouvoirs exécutifs à souscrire et à monétiser de nouveaux montants de dette publique à des taux d’intérêt artificiellement bon marché, proches de zéro.

La critique la plus bizarre lancée contre le Dr Shelton est qu’en tant que membre du conseil d’administration, elle pourrait mettre en danger «l’indépendance» tant vantée de la Fed. Apparemment, elle ferait les enchères du président qui l'a nommée. Cela est rarement dit à propos des autres personnes nommées par la Fed. Pourquoi? M. Trump a également nommé Jay Powell, un non-économiste (avocat), président de la Fed au début de 2018; quand Powell a appris la nomination de Shelton, il a ressenti le besoin de déclarer l'étalon-or «une mauvaise idée». Eh bien, il pourrait en être ainsi pour un avocat qui dirige la Fed, ne connaît rien de l'histoire ou de la mécanique de la norme, mais sait avec certitude que lui et ses cohortes aux vues similaires préfèrent exercer un pouvoir discrétionnaire incontrôlé. Cela n’a rien à voir avec les vues de Shelton; en effet, il souligne pourquoi son point de vue devrait être entendu à la Fed.

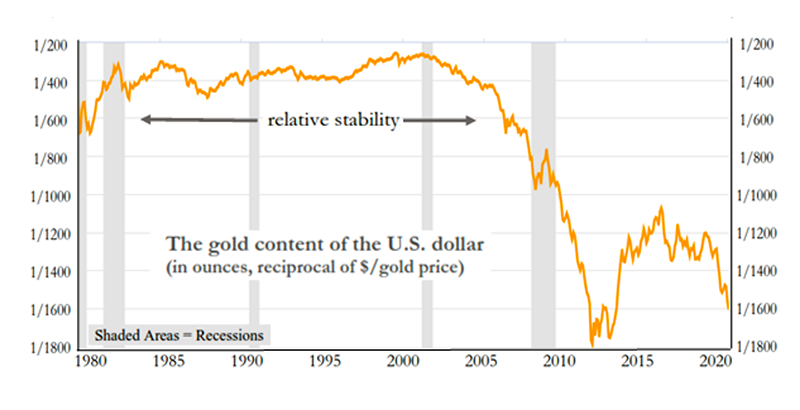

On oublie également que le président de la Fed de longue date et largement respecté, Alan Greenspan (1987-2006), a toujours été un partisan de l'étalon-or, et le reste aujourd'hui, tout en reconnaissant que les banques centrales et les agents fiscaux refusent aujourd'hui simplement d'y être soumis. Néanmoins, ce n'est pas un hasard si le règne de Greenspan à la Fed a été responsable et réussi dans la mesure où il a été accompagné de un prix de l'or relativement stable (proche de ce qui se passe sous un véritable étalon or). Les économistes qui sont venus admirer les années de prospérité et d'inflation constantes de 1987 à 2007, appelant cela «la Grande Modération», ne semblaient pas conscients du rôle crucial joué par de telles réel stabilité monétaire (graphique voisin).

Il existe de nombreuses preuves que les banques centrales, si elles doivent exister, peuvent être amenées à fonctionner moins politiquement en incitant les fonctionnaires à respecter les signaux fournis par des prix du marché efficaces et prospectifs – tels que l'or, les prix des matières premières, la courbe des taux et les devises. taux – au lieu d'utiliser des données comptables rétrospectives, souvent révisées ou de fausses théories (comme la courbe de Phillips). À la Fed pendant une décennie jusqu'au milieu des années 1990, non seulement le président Greenspan, mais aussi le vice-président Manuel Johnson et le membre du conseil d'administration Wayne Angell, chacun nommé par le président Reagan, ont utilisé avec succès une approche des prix. Le récit le plus fiable de la méthode est paru dans La politique monétaire, une approche des prix du marché (1996), écrit par Johnson et Robert Keleher, économiste de carrière à la Fed.

M. Shelton approuve l'approche de la politique monétaire fondée sur les prix du marché, que la Fed pourrait sûrement utiliser à nouveau. En tant que défenseur de longue date et de principe de l'étalon-or ou d'une règle du prix de l'or, elle est beaucoup plus apte que la plupart à prendre place à la table des politiques de la Fed, ne serait-ce que pour vérifier l'arrogance et la discrétion d'un éventail de malavisés, cohortes mal informées. Son approche politique, si elle était adoptée, rendrait la Fed plus véritablement indépendante des pressions politico-budgétaires. Il ne faut jamais oublier que l'étalon-or, dans toutes les versions possibles, a été banni par les gouvernements non pas parce qu'il « a échoué », mais parce que l'émission de monnaie fiduciaire et la fluctuation des taux de change ont facilité les fins prodigues des gouvernements. Les opinions rationnelles, contraires et non traditionnelles de Shelton ne sont pas une raison pour la tenir à l'écart du conseil d'administration de la Fed; en fait, ils sont une bonne raison de la mettre au conseil d'administration dès que possible.

Le grillage de Shelton au Congrès de deux heures à la mi-février a choqué ceux d'entre nous qui espèrent qu'il pourrait encore y avoir une certaine appréciation ou connaissance de l'argent réel et d'une politique monétaire rationnelle. Les démocrates du comité sénatorial des banques étaient assez mauvais, mais les républicains n’étaient pas beaucoup mieux, il n’est donc pas clair qu’elle sera confirmée.

le New York Times a utilisé un euphémisme pour signaler que «Judy Shelton, candidate à la Fed de Trump, fait face au scepticisme bipartisan». Sans blague. Elle a également fait face à l'ignorance. Dans son fil Twitter, le sénateur démocrate et membre du comité Sherrod Brown a ridiculisé Shelton comme «si loin du spectre idéologique que même plusieurs de mes collègues républicains ont exprimé leur inquiétude avec ses idées, comme remplacer le dollar par une monnaie mondiale et renvoyer les États-Unis vers le étalon-or. » En comité, le sénateur du GOP Richard Shelby a demandé à Shelton de «concéder» qu'un étalon-or signifiait un retour au «troc». Le sénateur du GOP, John Kennedy, lui a demandé de jouer la «reine monétaire» pendant une journée, d'assumer un effondrement financier mondial et de le convaincre qu'elle ferait en sorte que la Fed crée autant d'argent que possible, couplée à des taux d'intérêt proches de zéro (et peut-être négatifs) . Le sénateur du GOP Pat Toomey, un fournisseur unique, a accusé Shelton – elle-même un fournisseur, ennemi de la manipulation protectionniste des devises et fan des taux de change stables à fixes – de vouloir que la Fed et le Trésor américain se livrent occasionnellement , dévaluations mutuellement destructives des devises avec la Chine.

La Fed est désormais une institution très ternie, moins crédible et moins réputée que jamais. Shelton est un économiste de grande classe et de grande qualité, qui devrait rejoindre la Fed non pas tant pour redorer son image mais pour la garder au moins un peu honnête et réelle. Aujourd'hui, la Fed ne mérite pas vraiment Shelton, mais Shelton mérite une place de choix à la Fed. L'ignorance, l'hystérie et la bile qui lui sont jetées sont indécentes. Qu'elle soit si résistée en tant que membre du conseil d'administration de la Fed, même si «une petite voix» parmi des dizaines à Fedville, révèle non pas qu'elle aurait peu ou rien de valable à dire ou à contribuer, mais que sa voix pourrait contrecarrer les autres, ce qui, étant presque identique, se fige efficacement en un seul. Ce serait le point de vue de Shelton contre un seul autre point de vue. C’est ce que les opérateurs historiques craignent le plus. Ils veulent des sièges de la Fed remplis de clones keynésiens insensés, pas de penseurs indépendants bien informés.

Richard M. Salsman

Richard M. Salsman, chargé de recherche à l'AIER, est président d'InterMarket Forecasting, Inc. et professeur adjoint invité en économie politique à l'Université Duke. Auparavant, il était économiste à Wainwright Economics, Inc. et banquier à la Bank of New York et à la Citibank. Le Dr Salsman est l'auteur des livres Or et liberté (1995), L'effondrement de l'assurance-dépôts et les arguments en faveur de l'abolition (1993) et Briser les banques: problèmes de banque centrale et solutions de banque gratuite (1990), tous publiés par AIER, et, plus récemment, L'économie politique de la dette publique: trois siècles de théorie et de preuve (2017).

Le Dr Salsman a obtenu un B.A. en économie du Bowdoin College (1981), une maîtrise en économie de l'Université de New York (1988) et un doctorat en économie politique de l'Université Duke (2012).