Lorsque les données de croissance du produit intérieur brut (PIB) pour lerd le trimestre de 2020 est publié le 29 octobree, il battra presque certainement des records. De nombreux analystes prévoient une croissance de plus de 30% à un taux annuel – environ deux fois plus élevé que tout taux de croissance trimestriel depuis la Seconde Guerre mondiale.

Pourtant, malgré cette croissance phénoménale, l'économie sera toujours dans un trou considérable, ralentit en fait et présente de solides raisons de s'inquiéter. Quelques mathématiques et données de base peuvent aider à percer le mirage.

Une des raisons pour lesquelles une croissance de 30% ne signifie pas que l’économie est guérie découle de la façon dont les changements de pourcentage fonctionnent lors de la baisse puis de la hausse. Si vous possédez une action au prix de 100 $ et qu'elle baisse de 30%, elle vaut désormais 70 $. S'il gagne 30 pour cent, il vaut alors 91 $ (le gain n'est que de 21 $ car 30 pour cent de 70 font 21). De la même manière, la forte baisse de production dans le 2nd trimestre suivi d'augmentations de taille similaire dans le 3rd quart laissera encore un grand trou. Même si la croissance du PIB est de 30% à un taux annuel au troisième trimestre, la production restera encore plus de 4% en dessous de son niveau de fin 2019, ce qui est plus que le niveau le plus éloigné de l'économie jamais atteint par rapport à son sommet précédent dans la Grande Récession.

De plus, aux États-Unis, nous publions généralement des chiffres de croissance à un taux annualisé. Cette façon de déclarer vous indique dans quelle mesure l'économie croîtrait ou rétrécirait si elle maintenait ce rythme pendant une année complète. Quand il y a d'énormes fluctuations vers le haut ou vers le bas (comme maintenant), cela peut être un peu trompeur. Cela a fait paraître la baisse du deuxième trimestre plus importante qu'elle ne l'était et rend maintenant le rebond plus important également.

Il est également important de reconnaître que rapide 3rd la croissance trimestrielle ne signifie pas que l'économie a maintenant une forte dynamique. La croissance du troisième trimestre mesure le niveau moyen de production de juillet à septembre par rapport à la moyenne d'avril à juin. Le très faible niveau de production en avril et en mai a établi une base de référence faible, ce qui signifie que presque tout rebond générerait un taux de croissance énorme pour le troisième trimestre.

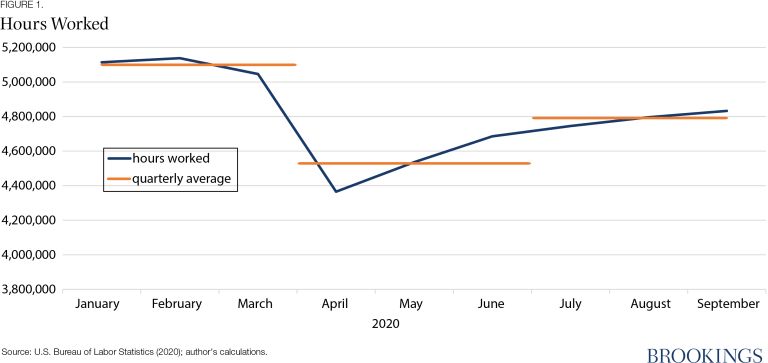

Une façon de voir combien de 3rd trimestre la croissance du PIB provient du début de l'année est de regarder la croissance des heures travaillées. Les heures travaillées sont souvent un bon indicateur de la croissance du PIB et ont augmenté de 25% à un rythme annuel entre les deuxième et troisième trimestres. Quand on regarde les heures mensuelles travaillées par rapport à la moyenne trimestrielle (utilisée pour générer le taux de croissance trimestriel), il est clair que la moyenne du deuxième trimestre est limitée par le faible niveau d'avril, et en fait une grande partie de la croissance qui soulève le troisième quart au-dessus du deuxième est en fait dû au rebond rapide en mai et juin. En fait, lors du calcul du taux de croissance, bien plus de la moitié de la croissance provient de mai et juin. Si les heures travaillées étaient simplement restées au niveau de juin tout au long du troisième trimestre, les 3rd le taux de croissance trimestriel serait toujours de 15% à un taux annuel.

D'autres preuves démontrent également que le rebond de l'économie s'est ralenti à la fin de l'été et à l'automne. Pour chaque mois de juin à août, la croissance de la consommation personnelle a été plus lente que le mois précédent. Il en a été de même pour les ventes au détail pendant l'été, même si elles ont légèrement rebondi en septembre. L'indice d'activité économique nationale de la Réserve fédérale de Chicago, qui rassemble plus de 80 séries de données de la consommation à l'emploi en passant par la production, a indiqué que la croissance en août était la plus lente depuis que l'économie a commencé à se redresser en mai.

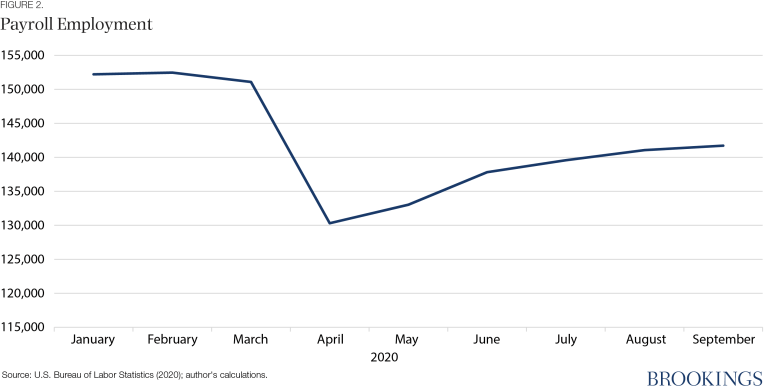

Ce ralentissement de la croissance est problématique étant donné l'énorme trou dans l'emploi. L'emploi aux États-Unis est toujours plus de 10 millions d'emplois en dessous de son niveau de février. La croissance de l'emploi, qui a battu des records en juin avec près de 4,8 millions d'emplois créés, a ralenti à 1,8 million d'emplois gagnés en juillet, 1,5 million en août, à 660 000 emplois gagnés en septembre. Si la croissance de l'emploi continue de ralentir, il faudra des années pour ramener l'économie à son niveau d'emploi avant la récession COVID. La croissance de l'emploi ne ressemble certainement plus à un «V».

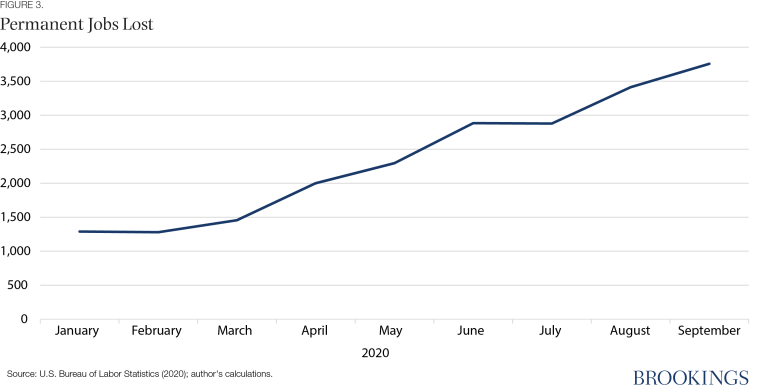

À bien des égards, le ralentissement de la croissance de l'emploi n'est pas une surprise. Bon nombre des emplois gagnés au début de l'été découlaient de la réembauche de travailleurs qui avaient été mis à pied temporairement. En avril, 78 pour cent des chômeurs se considéraient comme licenciés temporairement; c'est à 37 pour cent en septembre. Réembaucher un travailleur à la suite d'une mise à pied temporaire est beaucoup plus facile que de jumeler un chômeur à une nouvelle entreprise. Le nombre de personnes qui se disent en mise à pied permanente a également augmenté considérablement, passant de 1,5 million en mars à 3,8 millions en septembre. Cette augmentation des licenciements permanents est exceptionnellement rapide. Au cours des 6 premiers mois de la Grande Récession, le nombre de licenciements permanents n'a augmenté que d'un demi-million. De plus, les recherches suggèrent que les gens surestiment la probabilité de réemploi et que chaque mois où ils sont sans travail réduit les chances que leur mise à pied soit en fait temporaire. Avec le temps, les améliorations sur le marché du travail deviendront plus difficiles.

Le nombre de chômeurs sous-estime en fait le problème, car des millions de personnes ont quitté la population active. Beaucoup ont réintégré au cours de l'été, mais la population active est encore plus de 4 millions de travailleurs plus petite qu'elle ne l'était avant la crise, et elle s'est contractée en septembre, un ralentissement inquiétant de l'élan.

Alors même que l'économie se développait, il y avait des preuves de détresse extrême parmi les familles. Les files d'attente dans les banques alimentaires en ont choqué beaucoup. Les enquêtes suggèrent des poussées d'insécurité alimentaire. Les réductions de l'emploi, des revenus secondaires, des pourboires et du travail à la demande ont laissé de nombreuses familles au bord du gouffre. Plus de 2,4 millions de travailleurs sont au chômage depuis plus de 27 semaines, un nombre en forte augmentation et qui démontre des difficultés extrêmes pour de nombreux ménages.

Ces indicateurs suggèrent que l'économie a besoin de plus d'aide. Premièrement, il est essentiel de contrôler le virus. De nombreux secteurs de l'économie ne peuvent tout simplement pas redémarrer tant qu'il n'y a pas une plus grande sécurité et une meilleure confiance dans la sécurité des travailleurs et des consommateurs. En outre, l'économie continuera d'avoir besoin d'un soutien fiscal. Les chômeurs ont besoin de plus d'aide financière. Les petites entreprises – en particulier celles des secteurs fortement touchés – ne peuvent tout simplement pas survivre sans assistance. Les gouvernements des États et locaux licencient de plus en plus de travailleurs car leurs budgets sont soumis à une pression extrême. Une politique budgétaire intelligente peut aider à empêcher la récession de se transformer en une récession encore plus longue et plus douloureuse qu'elle ne l'est déjà.

Le chiffre flashy de la croissance du PIB pour le 3rd trimestre est plus une bizarrerie statistique et le reflet de la forte plongée et du rebond subséquent au printemps, pas une indication de l'élan actuel. Nous ne pouvons pas compter sur l'économie pour se guérir, elle agira directement.