le

indice d'optimisme des petites entreprises de la Fédération nationale des indépendants

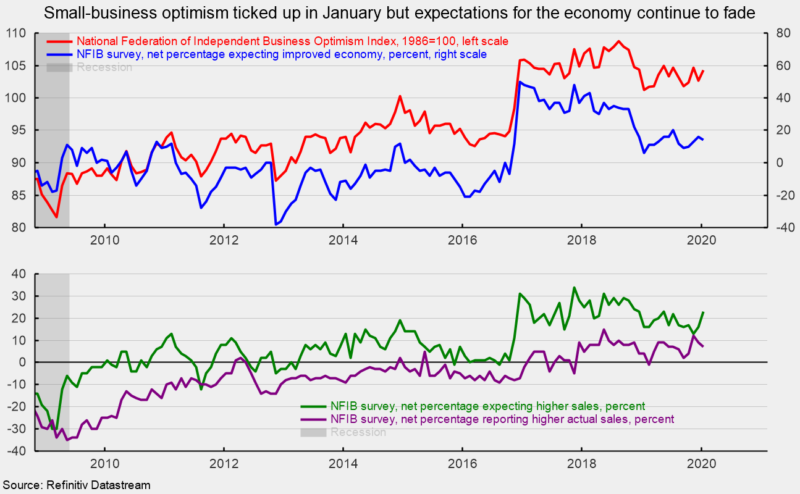

Les affaires ont augmenté à 104,3 en janvier, en hausse de 1,6 point par rapport à 102,7 en décembre et

est maintenant 4,5 points en dessous du record de 108,8 en août 2018 (voir en haut

graphique). Le dernier résultat prolonge une série de 38 mois consécutifs au-dessus de 100,

moyenne de 104,9 sur la période, un chiffre très élevé par comparaison historique

(voir le graphique du haut). Cependant, certains des composants suggèrent moins de clarté

perspective.

le

pourcentage de répondants estimant que le moment est venu de se développer est arrivé à 28,

au lieu de 25 en décembre. Cependant, le pourcentage net de répondants

de meilleures conditions économiques («mieux» moins «pire») se sont établies à 14, contre 16

en décembre. Le pourcentage net prévoyant de meilleures conditions économiques avait été

dans les années 40 en 2017, mais a connu une tendance nettement inférieure au cours des deux dernières années

(voir le graphique du haut).

Malgré

une détérioration des perspectives économiques, un net 23 pour cent s'attendent à une augmentation des ventes au cours de la

mois à venir, contre 16 en décembre et 13 en novembre. Pourtant, un net 7 pour cent

rapportent des ventes plus élevées pour les trois derniers mois par rapport aux trois précédents

mois, contre 9% en décembre et 12% en novembre (voir en bas

graphique). Historiquement, les ventes réelles semblent être inférieures aux ventes attendues, peut-être

suggérant un certain optimisme excessif persistant en ce qui concerne les ventes

attentes.

le

pourcentage d’entreprises prévoyant d’augmenter l’emploi à 19% en décembre.

Près de 37% des entreprises (contre un record de 39%) déclarent avoir

ouvertures qu'ils ne sont pas en mesure de combler pour le moment. C'est un peu

contradictoire avec les dernières données sur les offres d'emploi du Bureau of Labor Statistics

qui montre un nombre nettement inférieur de postes vacants au cours des deux dernières années,

bien que le nombre total soit encore élevé par comparaison historique. Au même

temps, le pourcentage d’entreprises déclarant peu ou pas de candidats qualifiés pour un emploi

ouvertures était de 49 pour cent, contre 50 pour cent en décembre et maintenant 7 points

en dessous du record de 57% par rapport à août Bien que les indices du travail soient

les pics, le marché du travail reste tendu.

le

combinaison d'une demande de main-d'œuvre saine et d'une offre faible a un net presque record 36

pourcentage des entreprises déclarant avoir déjà augmenté la rémunération au cours du passé

trois mois tandis que 24 pour cent ont l'intention d'augmenter le salaire des travailleurs au cours des prochaines

mois.

le

la dynamique du marché du travail a fait de la qualité du travail le problème le plus

petites entreprises. Parmi les 10 questions énumérées dans l'enquête, la qualité du travail

occupe le premier rang avec 26%, un point en dessous du sommet de l'enquête de 27%. Les taxes

ont terminé deuxièmes avec 17%, tandis que la réglementation gouvernementale et les formalités administratives étaient troisième

la liste à 13 pour cent. L'inflation ainsi que le financement et les taux d'intérêt ont été

au bas de la liste avec seulement 1% des répondants les identifiant

comme le problème le plus important. L'inflation a été au bas de la

depuis plusieurs années, reflétant la lenteur des augmentations de prix au cours de

cycle économique actuel.

Capitale

les dépenses des petites entreprises restent également solides, avec 63% de ces

les entreprises ayant effectué des dépenses en capital au cours des six derniers mois. C'est

légèrement inférieur au pourcentage typique des années 60 supérieures à la fin des années 90

mais bien au-dessus des pourcentages du milieu des années 40 lors de la dernière récession. Vingt-huit

pour cent des entreprises prévoient des dépenses en capital au cours des trois à six prochaines

mois, inchangé par rapport au mois précédent.

Global,

l'enquête suggère que le secteur des petites entreprises de l'économie reste relativement

robuste, mais certains aspects de l'avenir sont légèrement moins optimistes.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.