La pandémie de coronavirus a bouleversé la vie quotidienne de presque tous les Américains. De nombreuses écoles ont fermé leurs portes et, dans certaines régions, les résidents ont reçu l'ordre de rester chez eux. Comme son impact se fait sentir dans l'ensemble de l'économie, le secteur des assurances ne sera pas épargné. Certains des effets se feront sentir dans l'ensemble de l'industrie, et certains toucheront les secteurs d'assurance individuels plus durement que d'autres. Ce qui suit est un aperçu de la façon dont le virus se manifeste parmi les compagnies d'assurance.

Tous les assureurs

- Ressources humaines: De nombreux assureurs ont transféré une grande majorité de leurs employés vers un statut de travail à domicile. Cela représente non seulement un défi technologique, pour s'assurer que chaque travailleur dispose du bon équipement pour travailler à distance, mais aussi un aspect pratique, car les routines de travail quotidiennes sont interrompues.

- Conformité aux exigences réglementaires de dépôt et de gouvernance: Nous avons vu certains États fournir des directives écrites suggérant que les réunions des titulaires de polices, des actionnaires, des conseils et des comités devraient être considérées comme se tenant virtuellement. En outre, ils se sont félicités de la sensibilisation pour les prorogations de délais par les assureurs qui rencontrent des difficultés à respecter les délais de dépôt, bien qu'ils n'aient pour l'instant donné aucune approbation générale des prorogations.

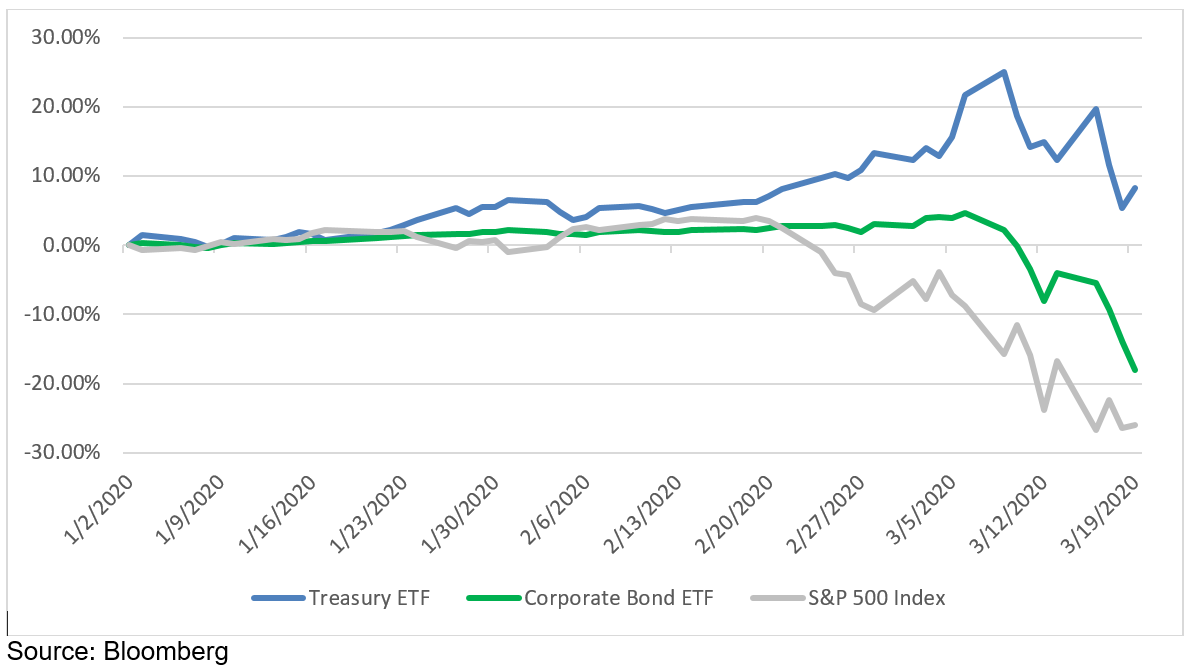

- Pertes de portefeuille d'investissement: De nombreux assureurs investissent une partie importante de leur portefeuille dans des titres de créance de qualité supérieure, des titres de créance municipaux et des bons du Trésor. Par exemple, le FNB iShares iBoxx Investment Grade Corporate Bond, un fonds négocié en bourse qui suit les obligations de sociétés de qualité investment grade libellées en dollars américains, était cohérent jusqu'au 6 mars sur une base cumulative. Puis, du 6 mars au 19 mars, elle a chuté d'environ 22%. Les bons du Trésor américain, qui gagnaient depuis début février, ont également connu une baisse appréciable par rapport à leur sommet du 6 mars, même s'ils sont restés positifs pour l'année. Malgré la tendance des assureurs à avoir d'importants portefeuilles d'obligations, les assureurs investissent généralement dans des actions, qui n'ont pas bien réussi. Le S&P 500 a chuté dans le même temps d'environ 19%.

Des obligations aux actions, les investissements des compagnies d'assurance ont pris un coup…

- La gestion du risque d'entreprise: Le secteur de l'assurance a généralement des fonctions de gestion des risques d'entreprise très performantes. Selon la façon dont le programme de GRE a été créé, un risque peut ou non avoir été identifié en ce qui concerne une pandémie mondiale. Nous nous attendrions à ce que la plupart des entreprises se concentrent sur la façon d'intégrer les réponses à une pandémie dans le programme de GRE s'il n'était pas inclus auparavant.

- UN M. Meilleures notes: Comme pour tout changement significatif de l’économie mondiale, nous nous attendons à ce que A.M. Mieux vaut examiner les assureurs spécifiquement en termes de leur réponse à l'évolution des événements.

Les assureurs maladie

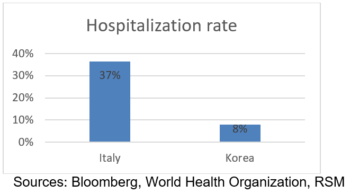

- Réclamations liées à Covid-19: Nous nous attendons à ce que plusieurs milliers de personnes aient besoin de soins médicaux pour soigner le coronavirus. Mais il sera difficile de prévoir le nombre de réclamations. Une analyse réalisée par Bloomberg Intelligence à partir de l'expérience de la Corée du Sud suggère que le système de santé américain pourrait voir une augmentation des admissions en hospitalisation d'environ 4,2%, soit plus de 1,5 million. Mais si le taux d'hospitalisation aux États-Unis reflète celui de l'Italie, on s'attendrait à une augmentation de 20% de l'hospitalisation. Il y a beaucoup de facteurs qui influencent ces pourcentages – par exemple, le nombre de tests qui ont eu lieu, le nombre de contractions non détectées, l'âge de la cohorte qui contracte le virus. Pensez, par exemple, s'il y a une épidémie démesurée en Floride, où vivent un plus grand nombre d'Américains âgés. Les actuaires tentant d'estimer les dépenses liées aux sinistres liés à Covid-19 et au 31 mars 2020, les réserves de sinistres devront utiliser plusieurs points de données pour estimer cet événement inhabituel.

- Retards de réclamation: Nous nous attendons à ce que les fournisseurs de soins de santé qui soumettent des réclamations aux assureurs subissent un retard en raison de la perturbation des activités. La plupart des assureurs-maladie ont des exigences de dépôt en temps opportun. Si l’expérience historique d’un assureur indique qu’un certain pourcentage de l’achèvement des sinistres survient un ou deux mois après les services rendus, cela peut devoir être ajusté dans le cadre du processus de réserve des sinistres.

- Changement d'horaire des services: De nombreux prestataires ont suivi la recommandation du chirurgien général américain de retarder les procédures pouvant être différées. Ces services vont de certaines chirurgies du cancer à des procédures cosmétiques. L'objectif est de libérer la capacité des prestataires afin qu'ils puissent se concentrer sur le traitement des patients atteints de Covid-19. Cela pourrait être un avantage temporaire pour les assureurs-maladie; cependant, il s'agit également d'un autre événement inhabituel qui doit être pris en compte dans l'analyse des réserves et des prévisions de sinistres.

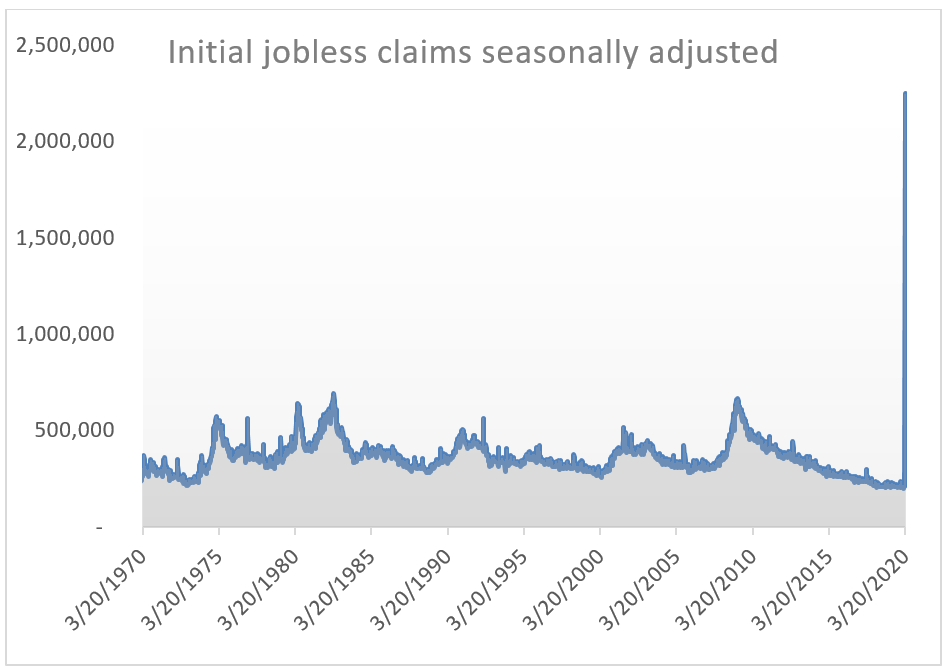

- Changement d'adhésion et de collection: Le chômage pourrait entraîner une réduction de l'adhésion commerciale et certains des membres pourraient passer à la couverture Cobra. La recouvrabilité des primes commerciales et individuelles pourrait également poser un problème étant donné les difficultés économiques auxquelles beaucoup seront confrontées pendant un certain temps. Les analystes de Goldman Sachs ont fait l'hypothèse que 2,25 millions d'Américains pourraient entrer en situation de chômage.

Source: Réserve fédérale de St. Louis, estimation Goldman Sachs

Assureurs-vie

- Augmentation de la mortalité: S'il est vrai que la grande majorité des personnes qui contractent la maladie survivront, certaines ne le feront pas. À l'instar de l'analyse ci-dessus concernant le taux d'hospitalisation, les taux de mortalité diffèrent d'un pays à l'autre.

- Diminution de la longévité: D'un autre côté, les assureurs ayant une exposition aux pensions et aux rentes bénéficieront d'avantages de diversification qui pourraient compenser les pertes dans leurs blocs d'assurance-vie.

- Contrôle réglementaire accru: Les autorités de réglementation peuvent exiger une surveillance accrue de l'incidence globale sur les assureurs-vie. Tirer parti des modèles tiers de maladies infectieuses comme la RSM sera essentiel pour évaluer le risque de manière globale pour ces organisations.

- Augmentation des créances des créanciers: Les transporteurs exposés à des produits d'assurance crédit ou à des obligations de prêts garantis devraient s'attendre à une augmentation de la fréquence des sinistres dans les secteurs les plus touchés de l'économie.

Assureurs IARD

- Travail à domicile: Avec plus de personnes travaillant à domicile, il va de soi qu'elles conduisent moins fréquemment. Les assureurs automobiles devraient continuer de surveiller l'effet d'une réduction générale des kilomètres parcourus par ceux qui ne communiquent plus pour travailler.

- Réclamations: Les assureurs qui souscrivent des polices d'interruption des activités, de voyage et d'annulation d'événements feront face à plus de réclamations, mais elles seront compensées par les baisses attendues des lignes d'automobile et de camionnage. Cependant, bon nombre de ces polices sont rédigées de manière à exclure COVID-19 comme événement assuré. Ce sera probablement une question très controversée dans les années à venir.

- Primes: Une baisse du volume des primes d’indemnisation des accidents du travail est probable, ce qui pourrait poser des problèmes de liquidité pour les transporteurs, qui dépendent fortement des flux de trésorerie liés aux primes pour payer leurs dettes à plus long terme.