Les commentateurs des marchés financiers ont tendance à se concentrer sur le prix des obligations et des actions, mais la majorité de la richesse des individus dans les pays développés est orientée vers la propriété résidentielle. Aux États-Unis, le plus grand marché immobilier résidentiel, cette valeur d'actif est d'environ 34 millions de dollars, à peu près la même que la capitalisation de l'ensemble du marché boursier américain. Pour la majorité des travailleurs, l'actif le plus important qu'ils possèdent, malgré le poids de la dette hypothécaire, est leur maison. Ils peuvent avoir une épargne-pension et d'autres réserves de valeur, mais ceux-ci sont insignifiants à côté de leur investissement immobilier.

En termes de santé économique d'une nation, le niveau de la dette privée et la valeur des actifs privés ont une énorme influence sur les habitudes de dépenses des ménages. Au cours de la dernière décennie, les taux d'intérêt sont tombés à l'un des niveaux les plus bas jamais enregistrés. Cela a facilité le financement de la dette et fait grimper les prix des actions, des obligations et des biens immobiliers. Les économistes parlent de cette augmentation des prix résultant de la baisse des taux d'intérêt comme d'une augmentation de la valeur actuelle des actifs. Le même processus peut, bien entendu, être inversé par une hausse des taux d'intérêt; cela réduira la valeur actuelle des actifs, entraînant une baisse des prix des actifs.

Il y a, bien sûr, d'autres facteurs qui influencent le prix de l'immobilier résidentiel. L'offre a toujours été importante. Comme l’a dit Mark Twain, «Achetez des terrains, ils ne les font plus». La demande est un moteur de prix tout aussi important. À cet égard, les forces démographiques jouent un rôle important. La génération du «baby-boom», qui a fait grimper le prix du logement au cours des années 80 et 90, est un exemple évident de demande supérieure à l’offre. La politique d'immigration d'une nation peut également influencer le prix d'équilibre. La politique gouvernementale concernant le logement en général – et le logement abordable en particulier – est un autre facteur important. Les coûts de transaction d'achat et de vente de biens immobiliers sont restés obstinément élevés (en particulier aux États-Unis) et, bien que la technologie immobilière ait réduit certains des coûts, les frais immobiliers n'ont pas reflété ceux du marché boursier où les coûts de transaction baissent depuis plusieurs décennies. .

Outre les frais de transaction, la participation à la population active, le taux de chômage et les gains moyens sont des influences supplémentaires sur la fortune du marché du logement. La remontée post-crise financière du salarié à temps partiel, aux prises avec toutes les incertitudes qui en découlent, a tempéré l'effet positif d'une baisse des taux d'intérêt. Cette baisse de la sécurité de l'emploi a été compensée par le nombre croissant de travailleurs âgés qui ont choisi de continuer à travailler. Leur flux régulier de revenus signifie que la capacité de service de la dette du marché a augmenté globalement. Les travailleurs âgés sont généralement moins endettés, mais l'effet global d'une augmentation de la participation au marché du travail soutient les prix des actifs. Si les travailleurs âgés n’ont pas besoin de recourir de manière aussi agressive à l’épargne ou de demander une libération d’équité de leurs actifs immobiliers, les prévisions des démographes d’une vague de désépargne générationnelle sont reportées.

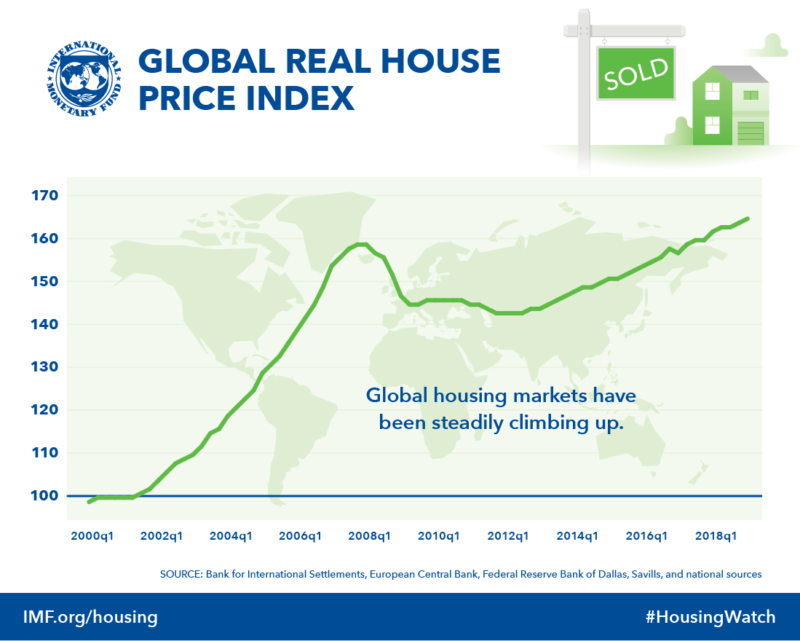

Un coup d'œil sur l'indice mondial des prix des logements réels du FMI depuis 2000 montre l'impact de la crise financière; sans surprise, le point d'inflexion a coïncidé avec le ralentissement économique:

La période de ralentissement de 2000-2001 était due à l'éclatement de la bulle boursière technologique. Une fois que les marchés se sont dégagés, la majeure partie de la croissance des prix qui a suivi entre 2002 et 2008 a été tirée par une expansion du crédit bancaire – les taux d'intérêt ont en fait augmenté après 2004. Aux États-Unis, c'était l'ère des prêts conventionnels et la prolifération d'un Soupe à l'alphabet de produits hypothécaires titrisés. Cette bulle a également éclaté et de façon spectaculaire. Les deux années qui ont suivi la crise financière ont vu une forte réduction de la disponibilité des produits hypothécaires et une baisse encore plus marquée des taux d'intérêt. La crise de la dette de la zone euro de 2011 a freiné les prix de l'immobilier résidentiel pendant un peu plus longtemps, et la perspective d'un défaut important d'une banque de la zone euro – et le risque systémique associé au système financier mondial – a freiné l'expansion du crédit. Le monde a changé en juillet 2012 lorsque le président de la Banque centrale européenne de l'époque, Mario Draghi, a annoncé qu'il ferait tout ce qu'il fallait pour éviter une nouvelle crise financière. Les marchés ont repris confiance, les actions se sont redressées, les écarts de crédit se sont resserrés et le marché mondial du logement a repris sa trajectoire haussière.

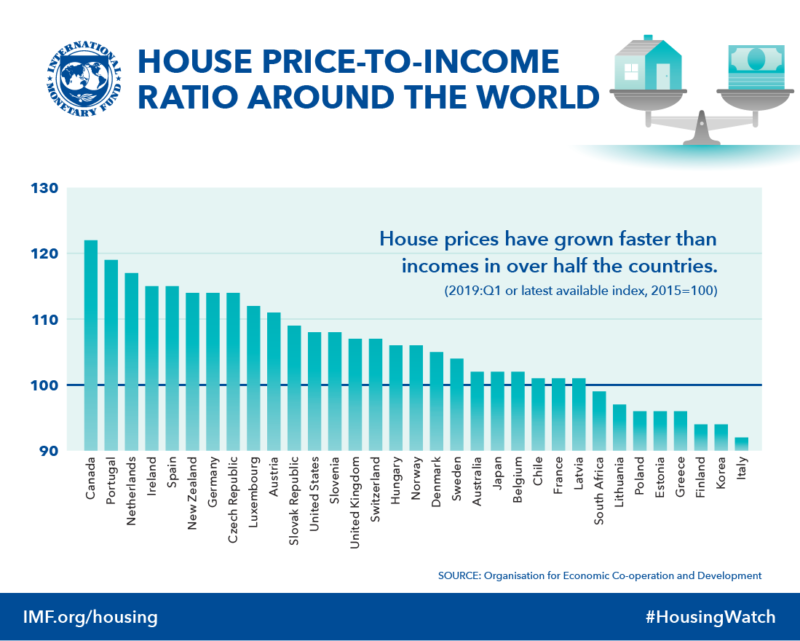

Voilà pour l'histoire des prix des logements; où en sommes-nous en termes d'accessibilité au logement et à quoi devrions-nous nous attendre pour l'avenir? Pour commencer à répondre à cette question, il est essentiel de comprendre l'abordabilité du logement:

Comme le montre le graphique ci-dessus, entre le T1 2015 et le T1 2019, les prix des logements ont dépassé la croissance des revenus dans la moitié des pays suivis par l'OCDE. Les États-Unis, qui sont la plus grande économie du groupe, ont vu les prix dépasser d'environ 8% les revenus.

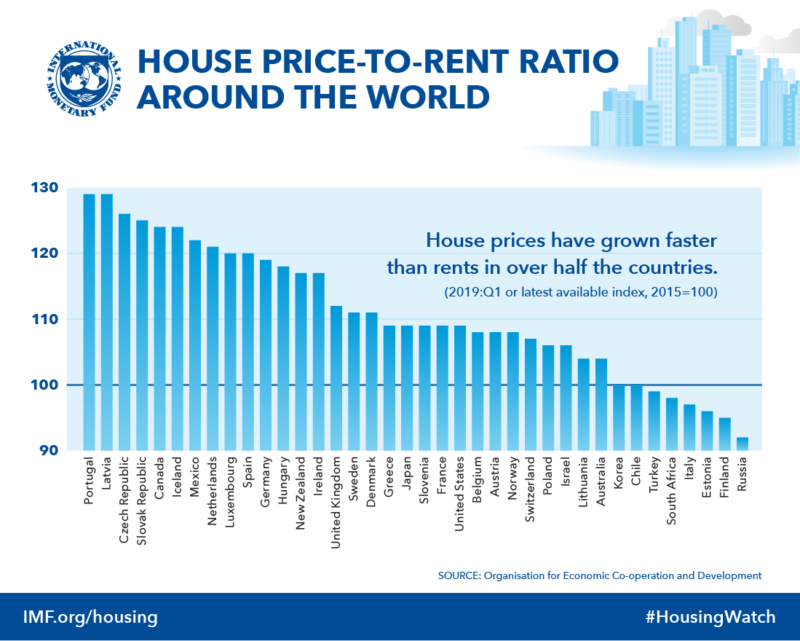

La hausse des prix des logements n'a pas non plus été compensée par les revenus locatifs:

Le comportement décalé des revenus locatifs n'est pas surprenant; les rendements locatifs sont étroitement corrélés aux rendements obligataires qui sont à leur tour influencés par les politiques monétaires des banques centrales. Les taux officiels ayant baissé et l'assouplissement quantitatif ayant fait baisser les rendements obligataires, les rendements locatifs ont stagné ou baissé – pourquoi le loyer, alors qu'il est si peu coûteux d'emprunter et d'acheter? Au Portugal, par exemple, les coûts de location absolus ont en fait diminué par rapport aux revenus.

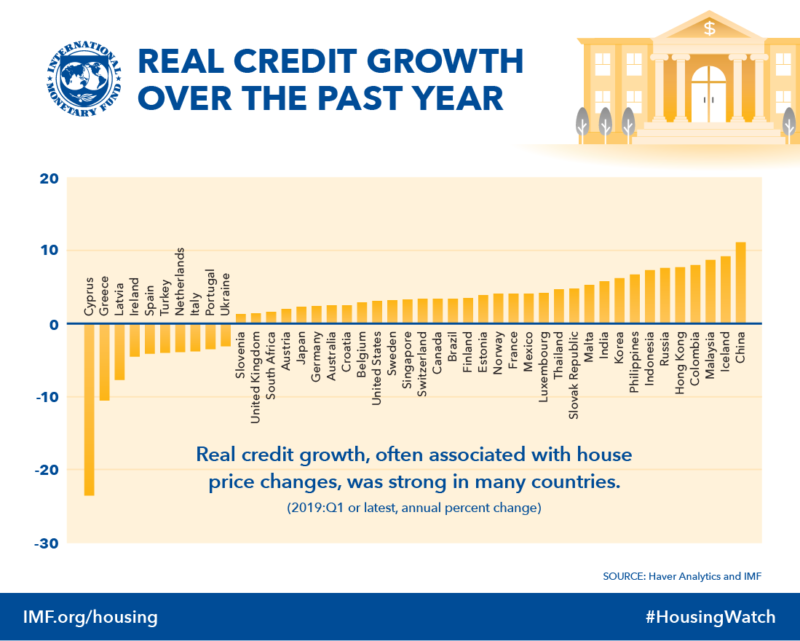

Nonobstant les autres facteurs mentionnés ci-dessus, la plus grande influence sur l'orientation des prix mondiaux de l'immobilier résidentiel au cours de la dernière décennie a été une combinaison du coût du financement et de la disponibilité du crédit:

La période indiquée dans le graphique ci-dessus est du T1 2018 au T1 2019. La baisse de la croissance du crédit observée dans un petit nombre de pays est principalement due à la gueule de bois des crises précédentes, principalement nationales.

Les graphiques ci-dessus peuvent donner l'impression que les évaluations immobilières sont tendues, mais une approche différente de l'abordabilité consiste à comparer les frais de paiement des intérêts hypothécaires aux prix des logements. Il s'agit du coût quotidien pour les particuliers de posséder une propriété en utilisant de l'argent emprunté.

Les taux d'intérêt officiels ont baissé dans tous les pays développés, les rendements des obligations d'État ont emboîté le pas, mais à mesure que les taux se rapprochaient de la limite zéro, de nombreuses banques hésitaient à réduire leurs taux d'intérêt hypothécaires dans la même mesure. Cela est compréhensible car les banques acceptent traditionnellement les dépôts à vue auprès des titulaires de comptes courants, sur lesquels elles paient peu ou pas d'intérêts, et prêtent à plus long terme avec un écart sur les taux de base des banques centrales.

En Europe, les banques ont traditionnellement prêté à un taux variable compris entre 1,5% et 3% au-dessus du taux officiel de la banque centrale. Pour les banques commerciales de la zone euro, les temps sont durs, car le taux variable moyen actuel pour un taux hypothécaire est tombé à 1,4%. Il est difficile d'obtenir des données historiques sur les prêts hypothécaires à l'échelle européenne, mais le taux d'intérêt moyen des banques allemandes constitue un substitut raisonnable. Le graphique ci-dessous suit le taux depuis 2003:

Le taux d'intérêt bancaire actuel est de 2,1%, soit un peu moins d'un demi pour cent de plus que le taux hypothécaire allemand moyen (1,63%). Pour simplifier, supposons que l'écart entre le taux débiteur bancaire et le taux hypothécaire a été stable – les écarts de crédit ont eu tendance à se comprimer lorsque les taux se sont approchés de zéro. Sur cette base, le coût d'emprunt pour acheter un bien immobilier est passé d'environ 5,75% en 2008 à 1,63% aujourd'hui, soit une réduction effective des intérêts débiteurs de 72%. Autrement dit, les paiements d'intérêts sur une hypothèque de 100 000 euros en 2008 coûteraient le même prix qu'une hypothèque de 352 000 euros aujourd'hui. Les prix de l'immobilier dans la zone euro n'ont pas triplé au cours de la dernière décennie. Le coût du service de la dette lié à l'achat d'un bien immobilier dans la zone euro est donc aujourd'hui nettement inférieur à ce qu'il était il y a dix ans.

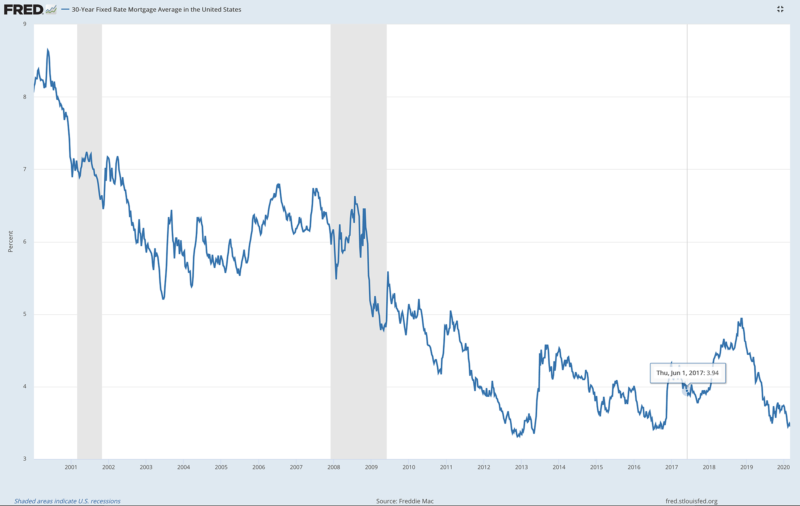

Le marché hypothécaire américain est différent de celui de la zone euro car la majorité des hypothèques américaines sont à long terme (30 ans) et à taux fixe. Alors que l'ampleur est moins extrême, le graphique ci-dessous montre une tendance similaire à celle de l'Europe. Les taux hypothécaires américains sont passés d'environ 6,5% à 3,5% au cours de la période post-crise financière. Le coût d'intérêt d'une hypothèque de 100 000 $ en 2008 couvrirait 186 000 $ d'emprunt aujourd'hui:

Des calculs similaires pourraient être effectués au Japon, bien qu'une politique monétaire qui vise un rendement des obligations d'État à 10 ans jusqu'à l'échéance de zéro commence à se moquer des extrapolations ci-dessus. Si l'on était en mesure de garantir une hypothèque à un taux d'intérêt négatif, comme cela est devenu possible récemment au Danemark, selon cette logique déformée, il serait économiquement judicieux d'emprunter le maximum absolu qu'une banque serait prête à prêter. Pourquoi alors les prix de l'immobilier danois n'ont-ils pas explosé à la hausse? Pour citer mal Coleridge, il est la suspension de la croyance de la part du Danois moyen. Si une banque est prête à vous payer pour emprunter, quelque chose est pourri dans l'État du Danemark.

Sous-sol trop cher ou bon marché

Après ce bref examen de l'immobilier résidentiel mondial, il est tentant de conclure que, tant que les taux d'intérêt n'augmentent pas sensiblement et que la demande dépasse l'offre, les prix devraient continuer d'augmenter. Le problème avec cette logique est que le niveau actuel des taux d'intérêt fausse la nature de la croissance économique mondiale.

L'emprunt public a été l'un des principaux moteurs de l'expansion économique de la dernière décennie. Bien que certains soutiennent que la dette publique se dirige vers l'infini et au-delà, à un moment donné, nous devrions nous attendre à ce que cette dette soit remboursée. Mais pourquoi rembourser quand les taux d'intérêt (et même certains taux hypothécaires) sont négatifs? Cela me rappelle une autre citation de Hamlet, le conseil de Polonius à son fils:

«Ni un emprunteur ni un prêteur ne sont,

Car le prêt se perd souvent lui-même et son ami,

Et les emprunts ternissent les limites de l'élevage. »

Colin Lloyd