Les appréhensions exprimées par les experts économiques et financiers concernant une éventuelle inflation galopante et des taux d’intérêt plus élevés à la suite de la récente émission d’obligations du Trésor américain sont élevées. Cette inquiétude fait suite au plan du gouvernement d’émettre 3 000 milliards de dollars de nouvelles dettes pour aider à financer les mesures de relance budgétaire de l’ère pandémique ainsi que l’économie post-pandémique. Notre évaluation des voies économique et politique implique fortement que les inquiétudes des experts ne se concrétiseront pas à court terme.

Les autorités fiscales et monétaires ont amplement la possibilité de fournir un soutien pendant la période de crise actuelle et de soutenir la croissance de l'économie post-pandémique. L'inflation, le choc des taux d'intérêt et l'éviction de l'investissement ne semblent pas présenter de risques démesurés pour les perspectives économiques.

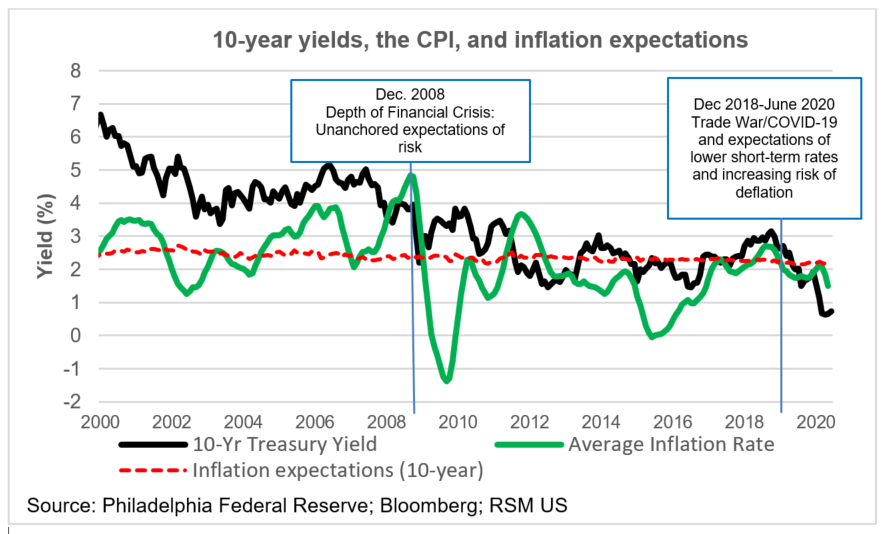

Le rendement des bons du Trésor à 10 ans connaît une baisse séculaire depuis que l'ancien président de la Réserve fédérale, Paul Volcker, a montré au monde comment sortir la vie de l'inflation à la fin des années 1970. Au cours des quatre décennies qui ont suivi, les banquiers centraux ont appris à cibler l'inflation, tandis qu'une confluence d'événements dans l'économie réelle a limité les hausses de prix à la consommation à l'exception plutôt qu'à la règle. Depuis l'éclatement de la bulle immobilière en 2008, l'inflation n'a dépassé 3% qu'une seule fois. C'était en 2012, lorsque nous nous attendions à ce que l'inflation augmente, car plus de personnes travaillaient et étaient en mesure d'effectuer des achats non essentiels. Depuis 2008, le PCE de base, la variable de politique d’inflation de la Fed, est en moyenne de 1,57%, bien en dessous de son objectif d’inflation de 2%.

Le ciblage de l'inflation par les banques centrales a entraîné une baisse des anticipations d'inflation, illustrée dans la figure ci-dessous, et une compression mondiale des taux d'intérêt. Les rendements des bons du Trésor à 10 ans sont en baisse depuis la fin de 2018, lorsque le coût mondial de la guerre commerciale américaine est devenu apparent. Les rendements sur dix ans ont chuté à moins de 1% depuis le début de mars 2020 de la nouvelle pandémie de coronavirus.

Comme nous l'avons vu précédemment, les rendements à 10 ans peuvent être décomposés en deux composantes: (1) les anticipations de taux d'intérêt à court terme sur la durée de vie de l'obligation, et (2) la compensation du risque que les taux d'intérêt à court terme pourrait ne pas suivre ces attentes. La trajectoire des taux d’intérêt à court terme est déterminée par les orientations de la Réserve fédérale et la fixation par la banque centrale du taux des fonds fédéraux. Néanmoins, un investisseur aura besoin d'une compensation pour ce que nous appelons le «risque d'événement», comme le risque d'une guerre commerciale ou d'une pandémie, qui provoque une divergence dans cette voie. Confronté au choix de détenir une obligation jusqu'à terme ou d'acheter une série de titres du marché monétaire à court terme sans risque, l'investisseur aura besoin d'une compensation sous la forme d'une prime de risque – une «prime à terme».

Comme le montre la ligne verte dans la figure ci-dessous, les attentes concernant les taux à court terme sont en baisse depuis la fin de 2018, lorsqu'il est devenu évident que la Fed devrait arrêter son programme de normalisation des taux d'intérêt et réduire à nouveau le taux des fonds fédéraux en réponse à un ralentissement de l'économie nationale et mondiale.

Si les rendements le long de la courbe des taux se sont comprimés, pourquoi les rendements à 10 ans ont-ils continué de tomber en dessous des attentes de taux à court terme?

La baisse de la prime à terme en taux négatifs – illustrée par la ligne rouge dans la figure ci-dessous – reflète les investisseurs assignant une plus grande probabilité dans le temps d'une récession et le risque d'une forte baisse de la demande, de dépenses différées des ménages et donc d'un risque accru de déflation et une diminution de la réel retour sur investissement, ce qui est primordial.

Si l'émission continue d'augmenter, la demande sera-t-elle suffisante pour maintenir les taux d'intérêt bas?

Le premier graphique ci-dessous montre le ratio offre / couverture des adjudications d'obligations du Trésor depuis 2000. Le ratio offre / couverture peut être une mesure de la demande d'obligations, un ratio de 2,0 indiquant deux fois plus d'offres d'achat d'obligations. par rapport au montant mis aux enchères. Comme le montre la figure ci-dessous, le ratio est rarement descendu en dessous de 2,0 depuis 2004.

Il y a des considérations d'offre en plus du côté de la demande. Nous pourrions attribuer les baisses du ratio offre-couverture au début de l'effondrement des dot-com de 2001 et de la grande récession de 2008-2009 – ainsi que le dernier épisode – à la suite d'une augmentation des émissions au début de une récession. Mais ces baisses pourraient également être dues au besoin accru des investisseurs de détenir des liquidités pour faire face à leurs obligations à court terme. Quoi qu'il en soit, la Fed devrait continuer à absorber l'offre d'émissions du Trésor via ses opérations d'assouplissement quantitatif et l'expansion de son bilan.

La demande de titres du Trésor américain par les investisseurs étrangers au fil du temps ne semble pas avoir diminué, malgré la baisse séculaire des taux d'intérêt américains, illustrée dans la figure ci-dessous. Les achats à l'étranger sont le résultat de la demande de valeur refuge pour les rendements garantis des titres américains, du potentiel d'augmentation du rendement en raison de la force du dollar et de la demande transactionnelle, car les bénéfices de nos partenaires commerciaux sont stationnés dans des titres du Trésor.

Il est peu probable que ces conditions soient renversées, bien qu'il existe des incertitudes concernant la propagation du nouveau coronavirus et la profondeur de l'engagement de l'administration et du Congrès à minimiser les dommages à l'économie. Parallèlement à la propagation du virus, nous devons également tenir compte de l'ampleur du ralentissement économique dans les économies de nos partenaires commerciaux.

Malgré le faible rendement, le marché du Trésor reste le jeu le plus sûr de la ville. Il faudrait une spirale déflationniste pour changer cette réalité. De plus, il est plus probable que la Fed augmentera ses achats de bons du Trésor si l'économie de l'ère pandémique a besoin d'une position plus agressive pour soutenir la croissance et soutenir les conditions d'emploi. Ce qui se cache au-delà, ce sont les facteurs économiques entourant le contrôle de la courbe des taux.