Aux États-Unis et dans le reste du monde, les entreprises du marché intermédiaire dépendent largement de la Chine, qui exporte plus de produits manufacturés intermédiaires que tout autre pays. Le risque de perturbation économique de ce système augmente avec la persistance de la pandémie de coronavirus.

Depuis le premier cas confirmé de maladie à coronavirus à Wuhan, en Chine, fin 2019, le virus s'est propagé à des centres de fabrication, notamment Shanghai, Zhejiang, Jiangsu, Guangdong et Chongqing, selon des données publiées par des responsables chinois. Ces centres sont au cœur d'un réseau manufacturier mondial de plus en plus interdépendant. Même si les entreprises de ces districts reprennent progressivement leurs activités après une fermeture, le nombre de cas de coronavirus dans le monde continue de croître à ce jour et le potentiel d'effets d'entraînement plus répandus dans le monde et sur le marché intermédiaire est énorme.

Environ 20% des importations mondiales de produits manufacturés intermédiaires – le montant qui provient des usines chinoises, selon les chiffres de Bloomberg Intelligence et les données commerciales de l'Organisation de coopération et de développement économiques – sont exposées à des risques en raison de cette perturbation. Les usines américaines sont également menacées, avec environ 30% de tous les intrants manufacturiers importés venant de Chine en 2015, selon Bloomberg et l'OCDE. Ces chiffres n'ont fait qu'augmenter depuis lors.

Dans toute industrie où la Chine est le premier fournisseur, il sera difficile pour les fabricants de trouver des sources alternatives, en particulier à court terme. Ces industries comprennent les textiles, le matériel informatique, l'électronique et les produits minéraux non métalliques, qui dépendaient tous de la Chine pour au moins un tiers de leurs importations en 2015.

Marchés de l'énergie

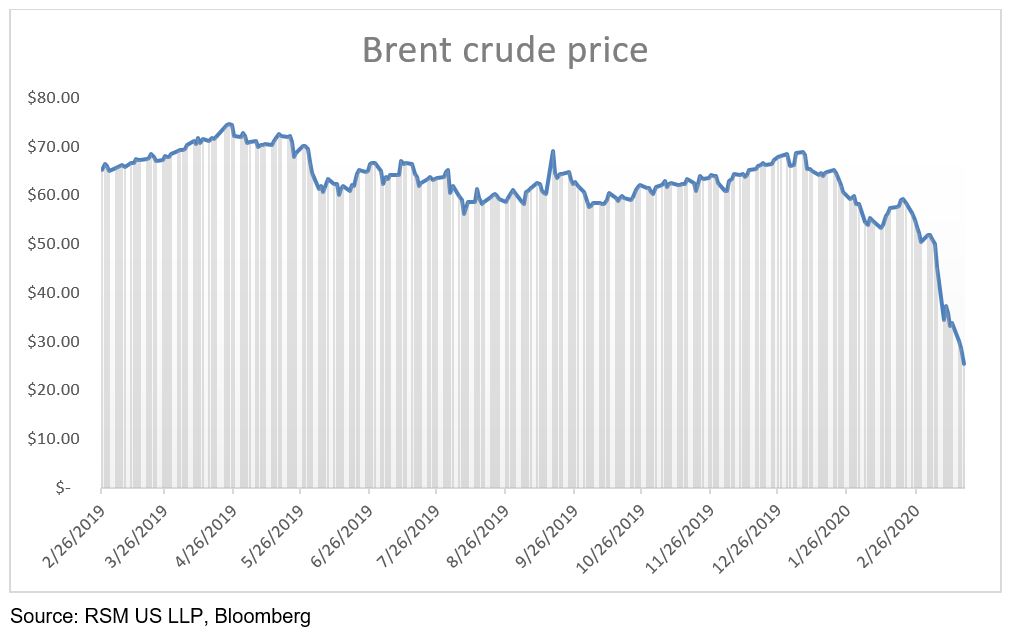

La pandémie a bouleversé de larges segments de l'économie mondiale, y compris les marchés pétroliers, qui souffrent. Le prix du brut de référence Brent a atteint 24,88 $ le baril le 18 mars, marquant son prix le plus bas depuis décembre 1998, alors qu'il était de 10,53 $ le baril. C'est bien en dessous du prix moyen du pétrole aux États-Unis, de 48 $ à 54 $ le baril, selon le Dallas Federal Energy Survey. Si les prix restent inférieurs à 40 $ le baril pendant une période prolongée, il sera difficile pour l'industrie de résister.

Cette baisse des prix est en partie due à l’affaiblissement de la demande de la Chine, l’un des plus grands importateurs mondiaux de produits de base, dont le pétrole. Un autre facteur contributif a été la baisse des prix de l'Arabie saoudite en réponse à la réticence de la Russie à accepter de réduire la production lors de sa réunion de mars de l'OPEP, qui a également exercé une pression à la baisse sur les prix. Nous prévoyons que cela maintiendra les prix du pétrole à court terme, alors que l'Arabie saoudite, avec certains des coûts de production les plus bas, semble prête à regagner des parts de marché. Il sera difficile pour les autres exportateurs de pétrole de supporter longtemps ces chocs de prix.

On ne sait pas ce que l'expiration des réductions de production le 1er avril apportera à mesure que les pays retrouveront la liberté de pomper l'approvisionnement sur le marché. Une offre excédentaire ne fera que baisser les prix et pourrait créer de nouveaux défis si elle persiste. Le prix du pétrole de schiste américain en février a atteint son plus haut niveau depuis le 1er janvier 2014, montrant que les producteurs avaient initialement couvert leur production. Les producteurs sont vulnérables si les prix restent bas et le volume de production tombe en dessous du seuil de rentabilité. Les flux de trésorerie de cette industrie à forte intensité de capital et à fort effet de levier pourraient devenir préoccupants, car la production ralentit et menace la durabilité.

Aérospatial

Les mesures déjà faibles du secteur aérospatial vont empirer avec les interdictions de voyager, les restrictions de voyage et les vols annulés résultant de la propagation du coronavirus. La demande de transport aérien – mesurée en revenus mondiaux par kilomètre – a baissé de 23,6% de décembre à janvier pour les principaux transporteurs mondiaux, selon Bloomberg Intelligence.

Les compagnies aériennes réduisent les horaires, immobilisent les avions et tentent de gérer les coûts de main-d'œuvre pour répondre à la baisse de la demande de voyages. Alors que les coûts du carburant seront considérablement inférieurs avec l'augmentation de l'offre, les économies ne compenseront pas la faible demande. L'économie et la sécurité nationale dépendent du service aérien en temps de guerre et en cas d'urgence nationale. Les compagnies aériennes pourraient obtenir 50 milliards de dollars d'aide du plan de relance massif des législateurs fédéraux visant à voter mercredi. Cette aide viendrait compléter les opérations avec environ un quart du chiffre d’affaires total de l’année.

Produits chimiques

En raison de la pandémie de coronavirus, les fabricants peuvent s'attendre à un impact sur le premier trimestre au moins. Les chaînes d'approvisionnement intégrées à la Chine seront les plus touchées. Les produits chimiques utilisés dans les produits avec les chaînes d'approvisionnement les plus courtes pour le client – revêtements et emballages – ressentiront les effets le plus rapidement. D'autres, comme le gaz industriel, feront face à plus de risques avec le temps. Les produits chimiques de spécialité dont la production est limitée pourraient subir des interruptions d'approvisionnement plus tôt, ce qui entraînera probablement des hausses de prix.

Au fur et à mesure que les investisseurs réagissent aux inquiétudes suscitées par le virus et à la baisse de la demande de produits, les investissements vont probablement passer des plus sensibles aux plus résistants. Par conséquent, l'écart entre un produit chimique sensible comme le dioxyde de titane et le gaz industriel s'élargit à mesure que la confiance des investisseurs diminue. L'écart est bien au-delà d'un pic atteint fin 2019.

Les fabricants de produits chimiques ressentent les effets d'une demande incertaine sur leurs performances financières. La société chimique allemande BASF a déclaré dans un communiqué qu'elle prévoyait que le résultat pourrait être la pire croissance pour le secteur depuis la Grande Récession de 2008.

La chaîne d'approvisionnement interconnectée

L'écosystème manufacturier mondial d'aujourd'hui est fortement interconnecté. Les évolutions dans la façon dont les marchandises sont fabriquées augmentent intrinsèquement le risque de perturbation d'événements tels que l'épidémie de coronavirus. Les caractéristiques des chaînes d'approvisionnement modernes comprennent:

- Fabrication juste à temps: Un modèle de production où les articles sont créés au moment de la commande en fonction de la demande du client, pas à l'avance ou en stock. Les entreprises engagées dans ces processus pourraient être confrontées à des défis dans les opérations, de l'approvisionnement à la livraison.

- Partenariats concentrés: Les fabricants s'engagent souvent dans des partenariats stratégiques pour une fabrication spécialisée et exclusive afin d'améliorer les processus ou de fabriquer de nouveaux produits. Ces accords nécessitent des investissements initiaux et une coordination importants et sont donc susceptibles d'être interrompus.

- Sourcing sous contrat: Les équipes d'approvisionnement formalisent généralement l'approvisionnement en produits ou services auprès des fournisseurs par le biais de clauses contractuelles. Les limitations de fabrication ou les accords de niveau de service s'accompagnent souvent de pénalités pour les interruptions de service temporaires.

Il est crucial pour les fabricants de tout type d'évaluer leur chaîne d'approvisionnement et leur exposition commerciale à l'épidémie de coronavirus.

«Alors que les organisations préparent généralement des plans de continuité des activités axés sur les perturbations isolées, les pandémies et les maladies émergentes nécessitent la prise en compte de situations plus larges qui pourraient avoir des impacts à l'échelle régionale ou même mondiale», a déclaré Troy Harris, directeur principal des pratiques de planification de la continuité des activités de RSM.

Que doit faire un fabricant?

Voici quelques mesures efficaces qu'une entreprise peut prendre pour accroître sa résilience. Avec l'épidémie actuelle de coronavirus, celles-ci peuvent également s'appliquer aux urgences futures:

- Développer des stratégies de prévention et de confinement pour les sites internes et tiers

- Surveiller les mises à jour des services de santé et autres agences appropriées pendant une crise

- Diversifier la chaîne d'approvisionnement et identifier des fournisseurs de remplacement

- Élaborer des plans complets de gestion des incidents et des crises