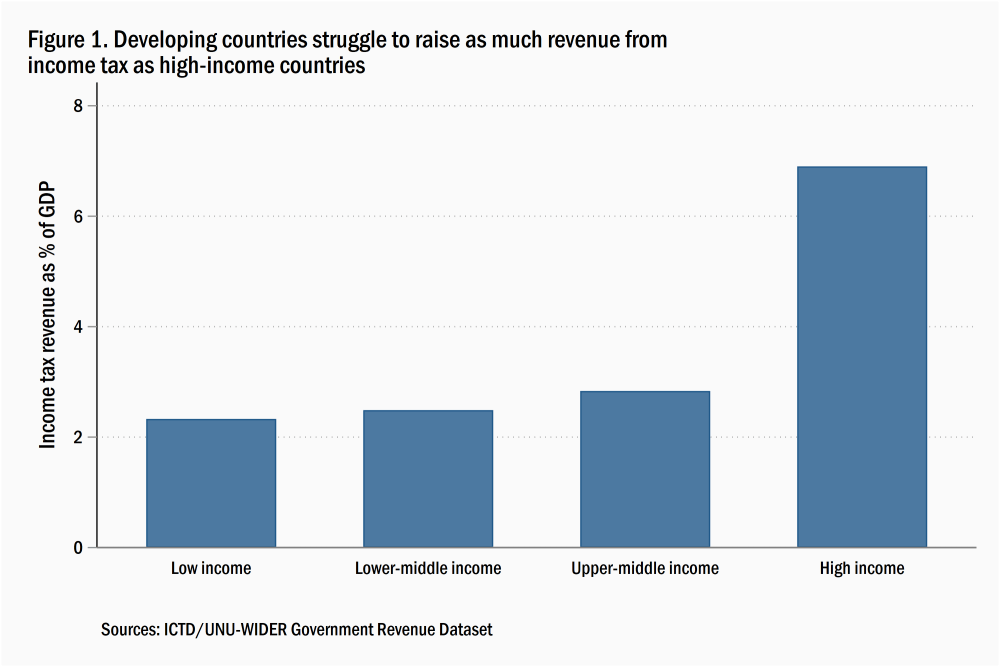

Si vous voulez empêcher le gouvernement ou vos concitoyens de connaître l'étendue réelle de votre richesse, vous ne pouvez pas faire mieux que de déplacer cet argent à l'étranger. Cette stratégie séculaire fonctionne bien pour ceux qui souhaitent éviter la fiscalité, mais reste une frustration constante pour les autorités qui tentent de construire des systèmes fiscaux progressifs et de contrecarrer les inégalités et la corruption: il est difficile de manger les riches si vous ne savez pas où ils dînent. Imposer directement le revenu des personnes reste particulièrement difficile à atteindre pour les pays en développement, qui prélèvent environ un tiers de l’impôt sur le revenu par rapport à leur PIB que les pays à revenu élevé (graphique 1). Maîtriser la fraude fiscale à l'étranger serait un pas dans la bonne direction.

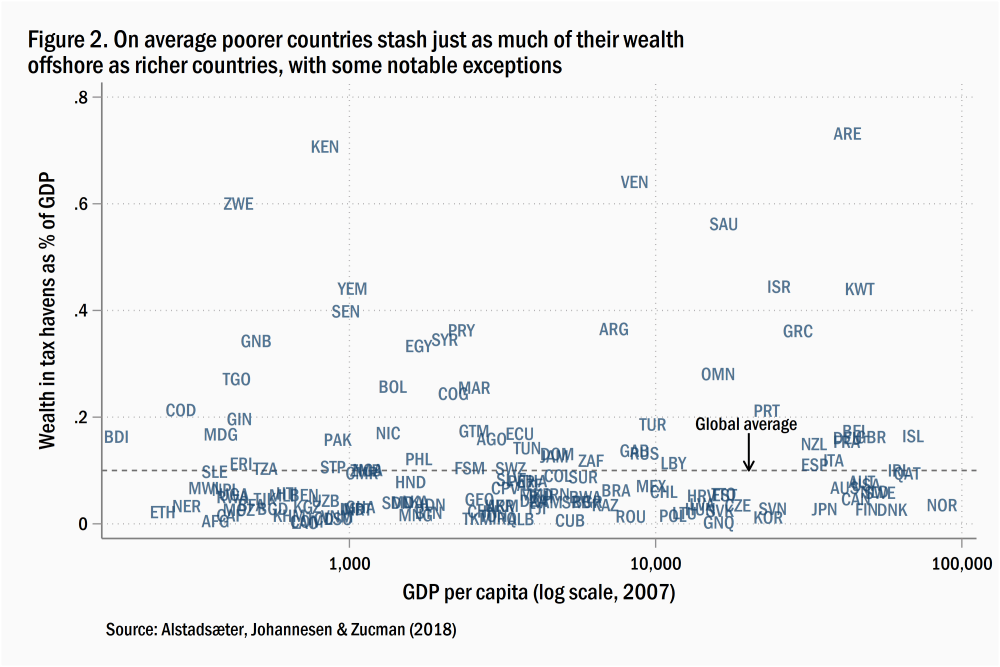

Le peu de preuves dont nous disposons suggère que l'évasion offshore est au moins aussi prononcée dans les pays plus pauvres que dans les plus riches. Annette Alstadsæter, Niels Johannsen et Gabriel Zucman ont utilisé une combinaison de dépôts internationaux et de données de portefeuille pour estimer que l'équivalent de 10% du PIB mondial est détenu dans des paradis fiscaux. Leurs estimations au niveau des pays, qui ne datent que de 2007, révèlent qu'en tant que pourcentage du PIB, les pays pauvres stockent à peu près autant de leur richesse à l'étranger que les riches, et qu'il existe des valeurs aberrantes à tous les niveaux de PIB par habitant. (Figure 2).

Des travaux au niveau micro suggèrent également que la propriété offshore est dominée par les élites et que le secret est leur meilleure défense contre les regards indiscrets des autorités fiscales. Le travail de Juliana Londoño-Vélez de l'UCLA avec Javier Avila-Mahecha a révélé que les riches Colombiens étaient beaucoup plus susceptibles de cacher leurs richesses à l'étranger, avec plus de 40% des 0,01% les plus riches s'engageant dans cette pratique. Mais ce même travail a révélé que combler le manque d'information faisait une différence: les élites colombiennes qui étaient citées dans la fuite des Panama Papers étaient beaucoup plus susceptibles de déclarer leur richesse par le biais d'un système de divulgation géré par l'administration fiscale.

La plupart des pays en développement n'ont pas les outils pour s'attaquer à l'argent offshore

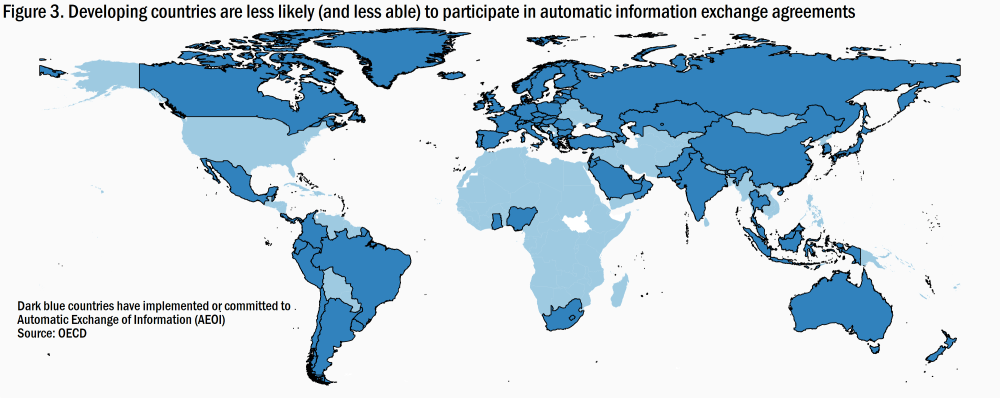

Les fuites de données financières comme les Panama Papers offrent un aperçu utile pour les autorités fiscales, mais comment peuvent-elles disposer de données plus systématiques et opportunes sur le monde offshore? La solution proposée par l'OCDE suggère que les autorités fiscales collectent et échangent régulièrement des données pertinentes sur la propriété des dépôts bancaires. Depuis cette année, 115 pays, dont la plupart des paradis fiscaux, ont adhéré au cadre de l’OCDE pour l’échange automatique d’informations (AEOI). Les quelques études qui ont été menées montrent que lorsque ces accords d'échange sont mis en œuvre, la richesse offshore diminue – et le fait rapidement.

Mais si vous regardez une carte de qui s'est inscrit à l'AEOI, il est difficile de ne pas repérer l'évidence: les pays les plus pauvres n'ont pas été en mesure de profiter de cet échange d'informations. Seuls 7% des pays à faible revenu et à revenu intermédiaire de la tranche inférieure ont adopté l'AEOI ou se sont engagés à la mettre en œuvre d'ici 2023 (Figure 3).

Ce fossé dans la participation est motivé par le fait que de nombreux pays en développement n'ont actuellement pas la capacité de rassembler des données complètes sur la petite richesse que les étrangers cachent dans leurs banques. Pour aggraver encore les choses, l'AEOI repose sur un principe de réciprocité: pour rejoindre le club, vous devez être prêt à partager des informations avec tous ses membres. Pour cette raison, de nombreux pays en développement restent privés d'une mine d'informations qui seraient utiles pour traquer les richesses cachées ou les actifs corrompus.

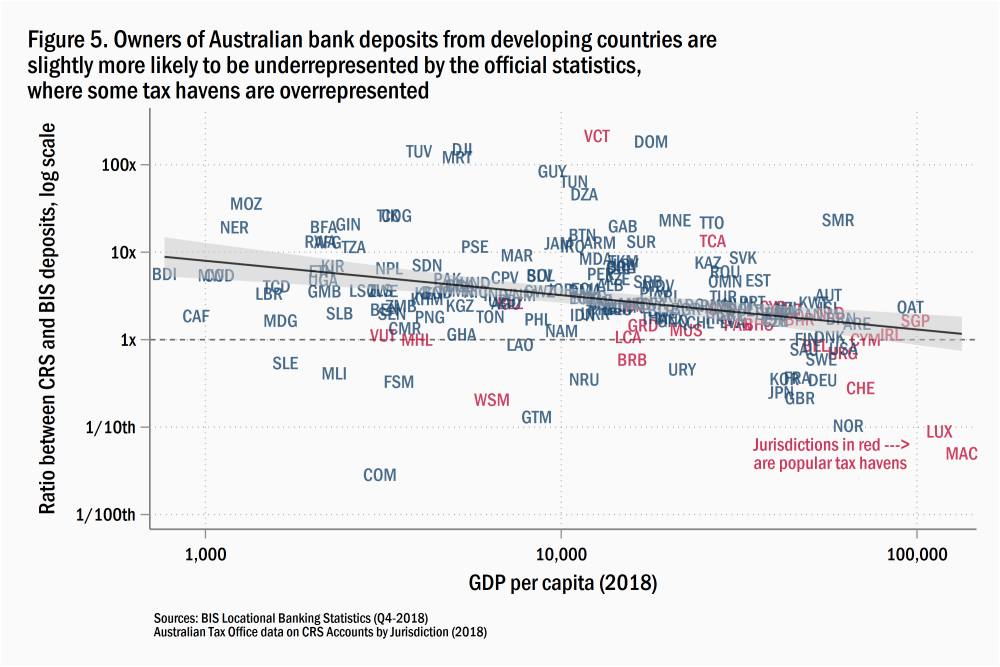

Les statistiques officielles peuvent sous-estimer la quantité de richesse contrôlée par les élites offshore des pays en développement

Nous savons d'après les estimations produites par Alstadsæter et al. que les pays en développement détiennent à peu près le même montant de richesse offshore en proportion de leur PIB. Ces estimations reposent en partie sur les données produites par la Banque des règlements internationaux (BRI), qui rassemble et publie des données provenant pour la plupart de pays à revenu élevé sur les créances des étrangers sur les dépôts bancaires.

Mais il existe des preuves que les statistiques internationales peuvent sous-estimer le niveau réel de richesse offshore détenu par certains pays. Lorsque la BRI attribue la propriété de comptes offshore, elle s’appuie sur la propre évaluation de chaque banque de la résidence du propriétaire, qu’il s’agisse d’une personne ou d’une entreprise. Il y a deux limites à cette approche. Premièrement, les banques ne sont guère incitées à obtenir ces informations correctement, elles seront donc plus enclines à prendre la demande de résidence d’un titulaire de compte à sa valeur nominale. Deuxièmement, et plus important encore, si le patrimoine d’une personne provient de sa propriété d’une entreprise, la résidence est attribuée uniquement en fonction de l’endroit où se trouve cette personne. Cela signifie que la précision de la BRI ne s’étend pas aux sociétés écrans.

Les données des rapports AEOI devraient en théorie faciliter l'identification correcte de la juridiction où résident les propriétaires de richesses offshore. Pour certains types de sociétés, les banques sont tenues de collecter et de partager des informations sur le propriétaire ou le bénéficiaire ultime de ce compte. Cela signifie que même si une société située dans un paradis fiscal qui détiendra passivement un patrimoine est créée, une fois que le paradis fiscal et le pays d'origine se sont inscrits à l'AEOI, les informations sur le bénéficiaire du compte seront divulguées. Les données AEOI ne sont pas parfaites: la plupart des clients ont été avertis avant que les banques ne commencent à collecter et à partager ces informations et ont peut-être déplacé leurs actifs ailleurs avant que la lumière ne pénètre. Mais l'AEOI est encore probablement une grande amélioration par rapport aux cadres précédents.

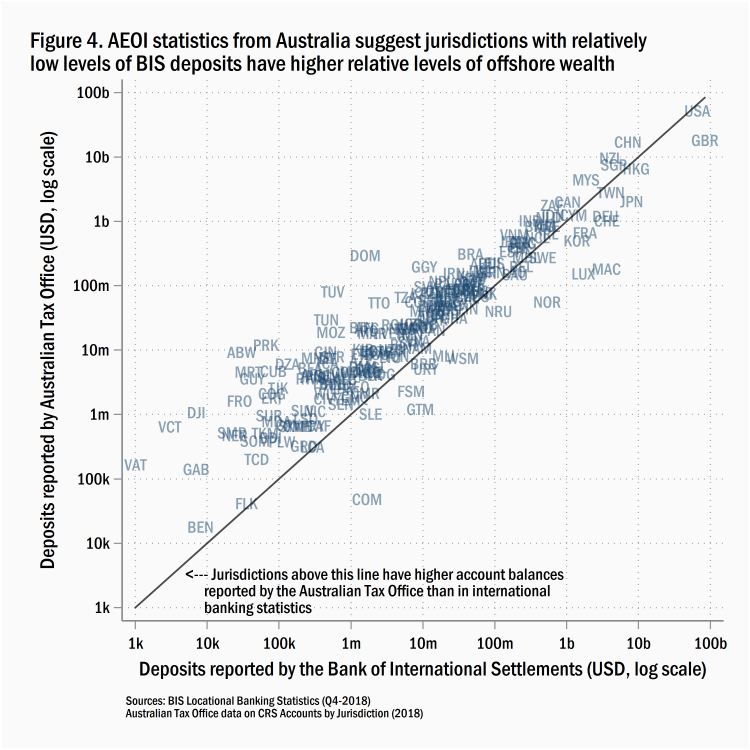

La plupart des pays gardent secrètes les données de leurs échanges AEOI, mais le Bureau australien des impôts a récemment – après quelques coups de coude de groupes de la société civile – a publié des informations sur la propriété offshore en 2018. Ces chiffres publiés s'écarteront des statistiques de la BRI pour de nombreuses raisons légitimes: l'Australie attribue la totalité du solde du compte à la juridiction de chaque propriétaire d'un compte, il y a donc un double comptage. Les données de la BRI incluent également les prêts et ne couvrent pas la même gamme d’institutions financières que le cadre de l’OCDE pour les statistiques AEOI. Même ainsi, les données publiées par l'Australian Tax Office offrent une rare opportunité d'observer où et pourquoi la BRI peut sous-estimer les véritables niveaux de richesse offshore (graphique 4).

Lorsque l'on compare les deux sources de données, les petites économies avec des niveaux de dépôts inférieurs en Australie ont tendance à avoir une meilleure couverture dans les statistiques AEOI que dans les données BRI. À mesure que nous diminuons le PIB par habitant, le ratio des dépôts AEOI / BRI passe d'environ 1-1 à 10-1, ce qui suggère que les statistiques officielles peuvent masquer les niveaux réels de richesse détenus par les pays en développement, même dans -un pays paradisiaque fiscal comme l'Australie (figure 5). En revanche, de nombreuses juridictions généralement considérées comme des paradis fiscaux ont des niveaux de dépôts inférieurs dans les statistiques AEOI par rapport à ceux des statistiques de la BRI, ce qui reflète le fait que de nombreuses sociétés situées dans des paradis fiscaux sont des sociétés écrans utilisées pour masquer le propriétaire ultime des actifs.

Les autorités fiscales des pays en développement ont beaucoup à gagner à s'attaquer aux richesses offshore, mais sont limitées dans leur capacité à participer à l'échange automatique d'informations tel qu'il est conçu. Des entités comme l'OCDE, la Banque mondiale et les inspecteurs des impôts sans frontières ont commencé à fournir une assistance technique aux pays en développement pour les mettre à niveau.

Mais ces efforts prendront du temps pour déplacer l'aiguille. Si nous voulons mettre les données sur la richesse offshore entre les mains des pays qui en ont le plus besoin, l'OCDE devrait envisager d'assouplir la restriction de réciprocité pour l'échange automatique d'informations pour les pays qui répondent à des critères prédéterminés, soit ceux en dessous d'un certain PIB par habitant, soit sur une mesure récente de la capacité fiscale. Jusque-là, les agents des impôts des pays en développement peuvent chasser les riches jusqu'à leurs frontières nationales, mais pas plus loin.