Alors que les incendies de forêt brûlent l'ouest et que de multiples ouragans menacent les côtes atlantiques, il est clair que même au milieu d'une pandémie mondiale, le problème du changement climatique nécessite une attention particulière. L’un des obstacles à l’action a été l’incapacité d’engager pleinement les marchés financiers. Ils déplacent des milliards de dollars, et s'ils sont déplacés de la bonne manière, ils pourraient être une force puissante pour le bien.

En 2015, Mark Carney, alors chef de la banque centrale d'Angleterre, a secoué ces marchés (et les pages d'opinion encore plus) en avertissant que les marchés boursiers mondiaux étaient sur le point de subir un choc majeur lorsque les gouvernements ont commencé à réglementer les émissions de gaz qui ont contribué à échauffement. L'évaluation des sociétés pétrolières et gazières, comme de nombreuses autres, serait anéantie alors que les gouvernements forceraient une transition loin des grandes activités polluantes, a-t-il averti. Ce «risque de transition», comme on l’appelle, ne provoquerait pas seulement une instabilité financière, mais ces impacts pourraient également se répercuter sur l’économie réelle.

Et si les avertissements de Mark Carney concernant l’instabilité du marché étaient justes, mais que la vraie logique des tensions financières était différente? Le vrai problème que le changement climatique pose pour les marchés n'est pas le «risque de transition», mais les dommages physiques croissants qui surviendront dans un monde qui se réchauffe. Le risque de transition ne s’est pas vraiment matérialisé parce que la plupart des gouvernements ne font pas grand-chose pour imposer des réductions importantes des émissions. Avec cet échec, le monde se dirige vers beaucoup plus de changements climatiques – plus de sécheresses, de plus en plus de tempêtes, des incendies de forêt et de nombreux autres dangers.

Dans une nouvelle recherche Brookings, nous étudions l'hypothèse selon laquelle les risques physiques du changement climatique sont le véritable souci d'instabilité financière. Au cours des prochains mois, nous allons creuser plus profondément, en travaillant avec des partenaires qui modélisent des risques catastrophiques comme les ouragans, en étudiant la vulnérabilité des infrastructures et en analysant comment la politique gouvernementale invite pernicieusement les investisseurs à faire des choses risquées comme construire des maisons sur le chemin des ouragans. Cet effort intervient à un moment où de nombreux autres groupes s'inquiètent des mêmes questions d'instabilité financière (par exemple ici et ici).

Ce premier article se penche sur une question fondamentale: que savent déjà les marchés sur le risque climatique? Nos réponses proviennent de l'examen de ce que les entreprises et les gouvernements divulguent aux investisseurs. Une plus grande divulgation conduit à des investisseurs mieux informés et augmente la probabilité que les évaluations reflètent les risques réels et que les capitaux circulent aux bons endroits – par exemple, en s'assurant que les fonds de retraite sont investis en toute sécurité et que l'infrastructure est construite en tenant compte de la résilience environnementale.

Nous nous concentrons sur les États-Unis et sur deux catégories d'investissements en particulier: les actions publiques (c'est-à-dire les actions) et la dette municipale. Il y a beaucoup plus d'informations sur le climat sur les actions – grâce en partie au travail de groupes comme Ceres qui mettent en lumière ces investissements importants. En revanche, on sait très peu de choses sur ce que les marchés de la dette municipale savent sur le changement climatique. Cela devrait être profondément préoccupant car les municipalités sont aux premières lignes des impacts physiques du changement climatique, comme les communautés de Californie qui ont été éliminées par les incendies de forêt. Les entreprises dont les actions se négocient peuvent évoluer au besoin et s'ajuster. Mais vous ne pouvez pas déplacer une ville. Parce que les municipalités sont en première ligne, nous commençons là.

Les risques pour les communes

Le marché de la dette municipale s'élève à 3,9 billions de dollars et constitue l'un des principaux moyens pour les villes de financer leurs infrastructures de base, telles que les routes à péage, les hôpitaux et les réseaux d'eau. Comprendre les expositions des municipalités nécessite d'estimer comment le changement climatique nuira à ces actifs, ce qui est difficile à faire car la plupart des modèles climatiques fonctionnent à une résolution géographique très grossière. Quelques entreprises privées effectuent maintenant ce type d'analyse (par exemple, des entreprises phares comme AIR et des startups plus récentes telles que 427 et risQ). Pour les analystes comme nous, qui travaillent dans le domaine public, la recherche universitaire qui fournit maintenant ces informations est particulièrement utile, comme le Climate Impact Lab (CIL).

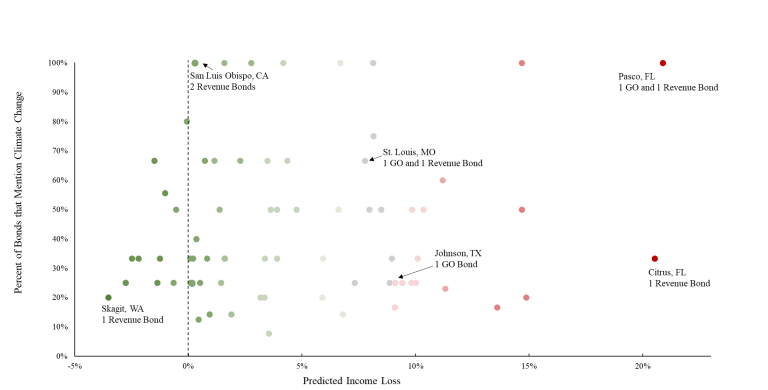

Une première solution à ce qui se passe consiste à croiser les informations sur le niveau de préjudice auquel chaque communauté est confrontée avec ce que ces mêmes communautés révèlent lorsqu'elles empruntent de l'argent sur le marché. La figure 1 montre le résultat pour 590 comtés américains et près de 1 500 obligations municipales échantillonnées au hasard sur le site Web EMMA du Municipal Securities Rulemaking Boards (MSRB).

Figure 1

Quelle que soit la manière dont nous découpons les données – et nous les avons examinées de nombreuses façons – il n’existe aucun lien entre ce que les scientifiques savent sur le risque climatique et ce que ces municipalités disent aux marchés sur les risques auxquels ils sont confrontés. Les données sur la figure sont un nuage.

Ceci est préoccupant car la plupart des gens, lorsqu'ils pensent aux risques climatiques, imaginent un événement catastrophique balayant la ville – comme un ouragan ou une inondation. Cependant, les grands dangers auxquels font face les communautés semblent être des événements chroniques tels que des inondations répétées et un stress thermique qui vident les communautés, érodent l'assiette fiscale et rendent plus difficile pour les municipalités d'investir à long terme.

Les risques pour les entreprises

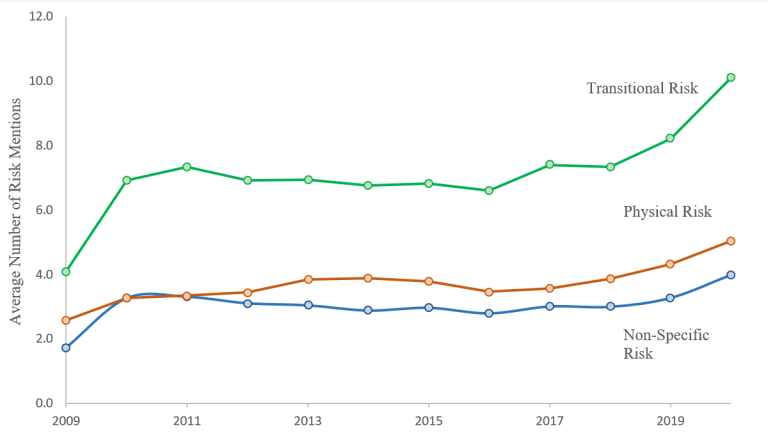

En ce qui concerne les actions, la situation est bien meilleure. Comme le montre la figure 2 – qui suit les mentions moyennes des risques liés au changement climatique par les 3 000 actions les plus importantes négociées – la divulgation a considérablement augmenté depuis 2009. Aujourd'hui, environ 60% des entreprises disent quelque chose sur le changement climatique dans leurs dépôts publics à 10 k. .

Figure 2

Il y a un grand biais dans l'image: la divulgation sur le risque de transition (ce qui inquiétait Mark Carney, dans l'ensemble) a beaucoup augmenté. Mais les chefs d'entreprise américains en disent beaucoup moins sur leur exposition au risque physique. En d'autres termes, les entreprises réussissent à dire aux investisseurs ce qu'elles savent déjà – par exemple, sur les émissions et sur les risques que le gouvernement réglementera de manière agressive. Mais ils en disent peu sur l'endroit où le marché vole encore à l'aveugle: les risques physiques du changement climatique.

Que faire?

Résoudre le problème de la divulgation n’est pas facile, et une meilleure divulgation en soi ne garantira pas que nos sociétés seront mieux préparées aux impacts importants et croissants d’un climat changeant. Mais il est urgent de rééquilibrer le débat sur la divulgation vers les risques physiques. Même si les gouvernements commencent à réduire rapidement les émissions, le réchauffement s'accélère déjà et la probabilité d'impacts graves augmente rapidement. Des organisations comme la California Coastal Commission mettent à jour leurs systèmes de planification avec des scénarios d'élévation extrême du niveau de la mer, par exemple. Nous devons nous préparer à de nombreux changements climatiques, et si nous n'avons pas de chance, ces changements seront assez graves.

Certaines solutions résident dans de meilleures règles sur la divulgation obligatoire – des règles qui, aujourd'hui, incombent principalement aux émetteurs à interpréter seules et qui découlent d'une application inégale des règles existantes, comme à la Securities and Exchange Commission. En plus de meilleures règles, de nombreux émetteurs ont besoin d'aide pour voir de bons modèles – en particulier sur le marché de la dette municipale. Les municipalités qui ont un personnel important travaillant sur des sujets liés au climat peuvent aider en démontrant des méthodes pratiques pour une meilleure divulgation. Les coûts d'une analyse sérieuse des expositions restent élevés et certains des outils clés sont difficiles à utiliser. La résolution de ce problème prendra du temps, mais un point de départ est la vérification des infrastructures publiques (afin que les actifs à risque et les dommages éventuels soient plus faciles à calculer) et la mise à disposition du public de cartes des risques climatiques à un niveau granulaire. Les agences de notation de crédit en apprennent rapidement beaucoup sur les risques climatiques et une plus grande transparence autour de ces méthodes – tout en protégeant les outils propriétaires – contribuerait à catalyser un débat public plus complet sur les enjeux.

Au cœur du problème de la divulgation se trouvent deux facteurs dont les analystes quantitatifs parlent rarement. L'un est l'imagination: une partie de l'échec à révéler davantage d'informations sur les risques physiques du changement climatique est que les acteurs du marché n'ont pas encore vu de preuves régulières de toutes les façons dont le changement climatique causera des dommages. Bon nombre des méfaits les plus faciles à imaginer (par exemple, les ouragans) peuvent s'avérer moins menaçants que ceux ayant des effets néfastes à long terme (par exemple, le stress thermique). L'autre concerne les signaux politiques qui sont toujours dirigés dans la mauvaise direction – créant un «risque moral» qui encourage les gens à investir de manière à provoquer des dommages climatiques car ils croient que le gouvernement (par exemple par l'intermédiaire de l'Agence fédérale de gestion des urgences, FEMA) va renflouer les sortir.

Le changement climatique est un sujet qui inspire des réponses émotionnelles. Cette émotion aide à expliquer l'impasse en cours dans les politiques et pourquoi la lutte contre les effets du changement climatique est devenue tellement plus urgente au cours de la dernière décennie. Se tromper a de grandes implications pour les marchés financiers, les comptes de retraite 401 (k) et la capacité des communautés à collecter des fonds pour les écoles et les hôpitaux – des problèmes dont tout le monde se soucie, même lorsqu'ils sont divisés sur tant d'autres choses.