Les résultats de l’enquête sur les perspectives du secteur manufacturier de la Fed de Philadelphie ont été pour la plupart faibles en mai, en particulier pour les indices des conditions actuelles. En général, les répondants étaient plutôt optimistes quant aux conditions actuelles mais nettement plus optimistes quant à l'avenir. Dans l'ensemble, l'enquête suggère toujours une contraction de la fabrication dans la région de Philadelphie.

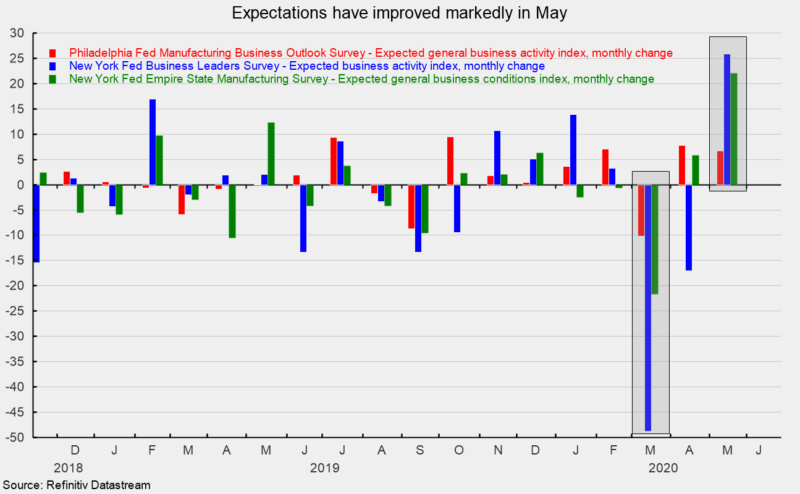

Parmi les indicateurs prospectifs, les variations mensuelles ont été mitigées mais la plupart des indices sont restés solidement au-dessus du seuil zéro neutre. L'indice futur des conditions générales des affaires a atteint 49,7 en mai contre 43,0 en avril, un gain de 6,7 points (voir graphique). Il s'agit du deuxième gain mensuel après une baisse de 10 points en mars.

L'indice des nouvelles commandes futures est passé à 54,7 contre 36,5 le mois précédent. L'indice des prix futurs payés et celui des prix futurs reçus ont légèrement diminué en mai, tandis que les deux indicateurs futurs du marché du travail, le nombre d'employés et la semaine de travail moyenne, ont affiché des baisses un peu plus importantes. Les attentes en matière de dépenses en capital ont augmenté, enregistrant 15,2 contre 12,4 le mois précédent.

Parmi les indices des conditions actuelles de l'enquête, l'activité générale des affaires s'est contractée moins rapidement, l'indice passant de -56,1 à -56,6 tandis que les nouvelles commandes ont augmenté à -25,7 de -70,9 et les livraisons à -30,3 de -74,1 le mois précédent. Les indicateurs du travail étaient nettement plus élevés mais toujours négatifs, l'indice du nombre d'employés passant de -46,3 à -15,3 tandis que l'indice de la semaine moyenne de travail était de -54,5 à -7,1.

L'Enquête sur la fabrication dans l'Empire State montre des résultats similaires. Parmi les questions prospectives, les attentes à six mois pour les conditions commerciales générales ont enregistré un gain substantiel, en hausse de 22,1 points (voir graphique) à 29,1, la plus haute lecture depuis juillet 2019 et bien en territoire positif. L'indice des nouvelles commandes et l'indice des livraisons attendus ont également affiché des gains de plus de 20 points.

L'indice du nombre d'employés six mois à l'avance a également enregistré une hausse, ajoutant 5,2 points à 10,4, bien que la semaine de travail moyenne des employés ait légèrement diminué, chutant de 0,3 point à 8,1.

L'indice actuel des conditions générales des affaires a été moins négatif en mai, affichant une lecture de -48,5% contre -78,2 en avril, soit une hausse de 29,7 points. Les nouvelles commandes et les livraisons ont connu des améliorations similaires, progressant respectivement de 23,9 points à -42,4 et 29,1 points à -39,0. Bien que ces lectures négatives suggèrent toujours des conditions très faibles, les améliorations sont des développements positifs.

Les indices du travail actuels, d'une importance cruciale pour une reprise, ont également connu des améliorations substantielles. L'indice du nombre d'employés a gagné 49,2 points à -6,1 tandis que l'indice moyen de la semaine de travail a augmenté de 40,0 points à -21,6.

À l'instar de l'enquête sur la fabrication, les indices prospectifs de l'enquête sur les chefs d'entreprise (couvrant les entreprises de services) ont montré des résultats nettement moins négatifs en mai, chaque indice affichant un gain solide. L'indice d'activité attendue a augmenté de 25,8 points (voir graphique) à -4,9 tandis que l'indice du climat des affaires prévu a gagné 32,8 points à -8,0. L'indice du nombre attendu d'employés est passé en territoire positif avec un gain de 29,7 points à 2,3.

L'indice d'activité actuel est toutefois resté près d'un niveau record, n'augmentant que de 0,7 point à -75,8, tandis que l'indice actuel du climat des affaires était extrêmement faible de -92,9, en hausse de 1,4 point par rapport à -94,3 en avril. Les autres indices actuels sont également restés à des niveaux très faibles.

Les trois enquêtes suggèrent une évolution similaire. Les conditions actuelles restent extrêmement faibles dans le cadre des politiques de logement sur place. Quoi qu'il en soit, les entreprises affichent une amélioration des attentes quant à l'avenir. L'assouplissement des politiques contribuera à l'activité économique, mais la voie vers une reprise complète est extrêmement incertaine.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.