La crise du logement aux États-Unis n'est pas nouvelle. Même avant la pandémie de coronavirus, 10 à 15% des ménages ont déclaré ne pas être en sécurité de logement. Maintenant, avec un chômage à des niveaux historiques et plus de 20 millions de personnes sans emploi, la crise du logement au pays ne fait qu’empirer. En avril 2020, 1 Américain sur 3 n'a pas payé de loyer et, malgré les moratoires pour se protéger contre les expulsions, les locataires sont toujours expulsés.

Des données révolutionnaires provenant d'une nouvelle enquête à grande échelle et représentative au niveau national auprès des ménages à revenu faible ou modéré (IMT) (représentant environ 60% de la population américaine) administrée par le Social Policy Institute de l'Université de Washington à St. Louis en avril 2020 suggère que les individus ont été confrontés à des difficultés de logement accrues telles que des expulsions, des paiements de loyer ou d'hypothèque retardés, et des paiements de services publics et des réparations domiciliaires imprévus pendant la pandémie. Les populations hispaniques / Latinx (figure 1), qui sont déjà plus susceptibles d'être à faible revenu et d'être infectées par COVID-19 que les populations blanches, sont particulièrement exposées aux risques d'expulsion.

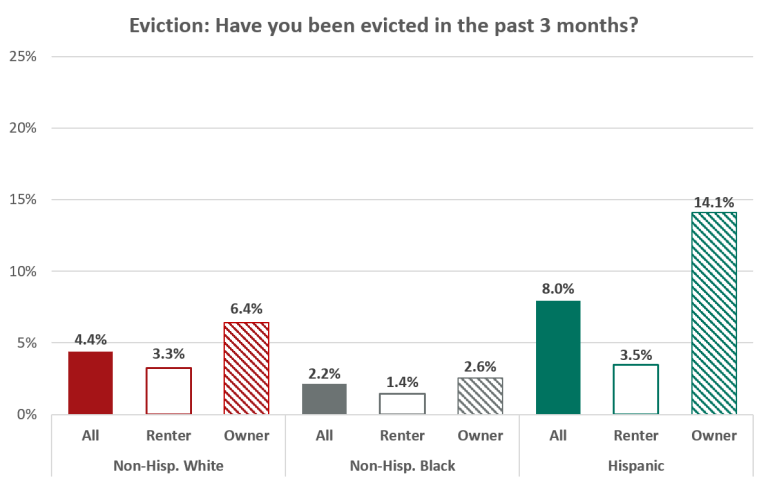

Figure 1. Expérience d'expulsion pendant la pandémie de COVID-19

Source: Enquête COVID-19, vague 1 (22 avril 2020 – 12 mai 2020), Social Policy Institute.

Remarques: LMI uniquement. N = 2 680.

Au cours des trois derniers mois, les statistiques alarmantes et dévastatrices de cette nouvelle étude montrent les défis auxquels sont confrontés les propriétaires d'IMT des communautés hispaniques et latino-américaines pendant la pandémie. Par exemple:

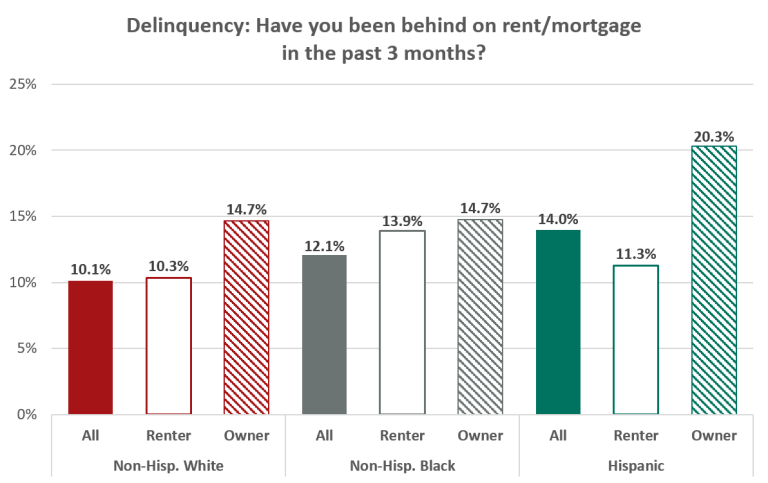

- Vingt pour cent des propriétaires hispaniques / Latinx n'ont pas payé le montant total de leur hypothèque, ce qui est près de deux fois supérieur à l'ensemble de l'échantillon (10,4%) pendant la pandémie de COVID 19 (figure 2).

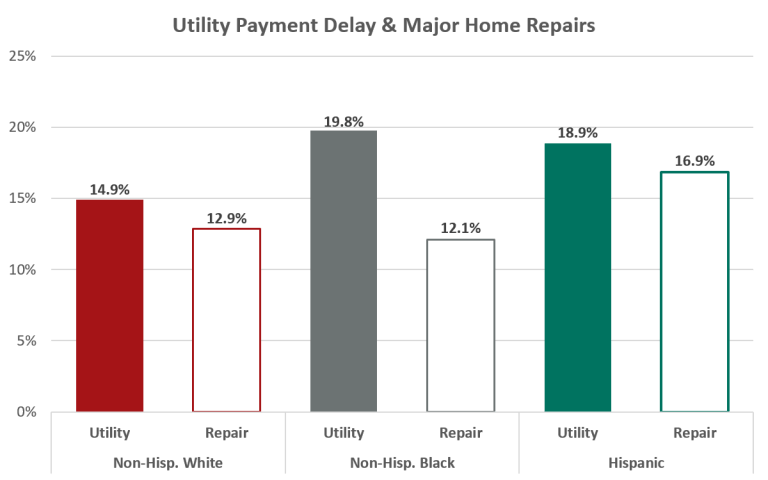

- Un propriétaire LMI hispanique / Latinx sur cinq a sauté une facture ou l'a payée en retard (figure 3).

- Dix-sept pour cent de ces personnes ont subi une importante réparation imprévue de leur maison ou de leur appareil, ce qui a mis à rude épreuve leur situation financière déjà précaire pendant la pandémie (figure 3).

Outre les propriétaires, les locataires ont été particulièrement touchés par la pandémie. Historiquement, les locataires d'IMT sont confrontés à de grands défis pour trouver un logement abordable, dépensant parfois plus de la moitié de leur revenu uniquement pour le logement. COVID-19 a exacerbé cette crise.

Figure 2. Expérience de délinquance pendant la pandémie de COVID-19

Source: Enquête COVID-19, vague 1 (22 avril 2020 – 12 mai 2020), Social Policy Institute.

Remarques: LMI uniquement. N = 2 672.

Figure 3. Retard de paiement des services publics et réparations majeures à domicile pendant la pandémie de COVID-19

Source: Enquête COVID-19, vague 1 (22 avril 2020 – 12 mai 2020), Social Policy Institute.

Remarques: LMI uniquement. N = 2 677.

Les données de l'enquête mettent en évidence le fait que près de 30% des personnes atteintes d'IMT ont perdu leur emploi, et 44% des personnes atteintes d'IMT ont connu une diminution des heures de travail en raison de la pandémie. De nombreux répondants au sondage ont cité la raison d'être physiquement au travail.

Il est également peu probable que les locataires disposent de fonds d'urgence ou de «jours de pluie» pour les économies ou les situations imprévues telles que la pandémie. Plus de 40% des répondants au sondage sur l'IMT ont déclaré qu'aucune économie d'urgence n'avait été mise de côté, et plus de 12% des particuliers sur l'IMT ont déclaré qu'ils ne seraient pas en mesure de payer des dépenses d'urgence de 400 $. Cela est particulièrement alarmant, car ces taux seront probablement aggravés à la fin des prestations de chômage pour les personnes de l'IMT.

Passer d'un «pansement» à une solution à long terme

Le programme d’aide au coronavirus du Sénat, d’une valeur de 2 billions de dollars, a été promulgué le 27 mars 2020 (la loi CARES), dans le but de fournir une aide directe aux personnes à faible revenu. Cependant, la loi CARES a plutôt fonctionné comme une «solution de pansement», servant de réponse temporaire à un problème qui s'étend plus loin que la pandémie de coronavirus. Néanmoins, la loi CARES n'a pas aidé équitablement tous ceux qui en ont besoin. Les données montrent que près de 40% des ménages noirs et hispaniques de l'IMT et plus de 30% des ménages blancs de l'IMT qui étaient admissibles à un allégement en espèces en vertu de la loi CARES n'avaient toujours pas reçu leur paiement au moment de la réalisation de l'enquête.

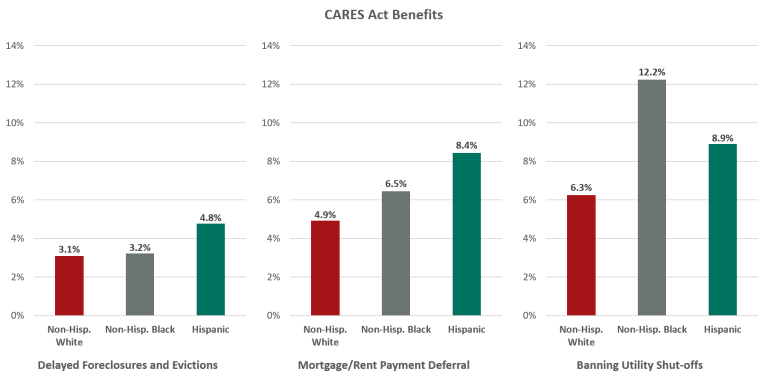

Une partie de la loi CARES comprenait une législation visant à prévenir les expulsions à l'échelle fédérale, mais les données de l'enquête du Social Policy Institute montrent que ce n'était pas le cas (figure 4). Les répondants blancs non hispaniques n'ont pas été épargnés non plus – seuls 5% et 6% des blancs de l'IMT ont bénéficié respectivement du report du paiement de l'hypothèque / du loyer ou de l'interruption des services publics pendant la pandémie. Les expériences d'expulsions, de saisies et de fermetures de services publics devraient augmenter rapidement à mesure que les moratoires se termineront à travers le pays.

Figure 4. Réception des avantages de la loi CARES pendant la pandémie de COVID-19

Source: Enquête COVID-19, vague 1 (22 avril 2020 – 12 mai 2020), Social Policy Institute.

Remarques: LMI uniquement. N = 2 680.

La loi CARES était limitée dans son efficacité. Il a gelé les expulsions pour certains types de logements spécifiques, tels que les logements publics et les maisons avec des hypothèques financées par le gouvernement fédéral, mais la politique devrait aller plus loin pour soutenir tous les locataires et les propriétaires à long terme. En effet, notre enquête montre que 4% de l'ensemble de notre échantillon, pas seulement l'IMT, ont subi des expulsions et 9% étaient en retard sur leur loyer ou leurs versements hypothécaires.

Le système de bons a également besoin d'un soutien fédéral plus important. Avant la pandémie, il fallait souvent des années aux personnes qualifiées pour recevoir leurs bons. Cela a toujours été un problème pour les ménages d'IMT, mais les programmes de logement et les bons sont encore plus vitaux maintenant, à la suite de la pandémie. Une solution consiste à financer entièrement le programme de choix de logement et les paiements devraient être rationalisés aux propriétaires pour inciter leur participation.

Nous devons investir dans les collectivités à faible revenu et sous-financées par des efforts de revitalisation des logements, des systèmes d'éducation et des centres de santé qualifiés par le gouvernement fédéral. Bien que cette enquête se concentre principalement sur les locataires et les propriétaires, les législateurs doivent également mobiliser leurs efforts pour fournir des logements stables aux populations sans logement pendant et au-delà de la pandémie.

La pandémie COVID-19 met en lumière une crise du logement existante

Bien avant la pandémie, les personnes à faible revenu ont connu de grandes difficultés en ce qui concerne leur logement en raison de leurs finances, allant de la condition physique et des environnements de logement multigénérationnels au manque de soutiens communautaires tels que l'accès à des options alimentaires saines et la proximité. aux services de santé. Ajoutez le coronavirus au mélange et nous constatons des disparités exacerbées liées au logement. De plus, nous avons également appris que les inégalités liées au logement ont amplifié le risque d'infection au COVID-19 ainsi que les maladies chroniques (par exemple, l'asthme) qui augmentent le risque de complications dues au COVID-19, y compris la mort.

Les résultats de notre enquête suggèrent que, bien que l'ensemble de la population américaine soit confrontée à un risque de logement accru, certains groupes subissent des niveaux disproportionnés de difficultés de logement, y compris les populations latino-hispaniques. Il sera important de comprendre les besoins particuliers de ce groupe lors de l'adoption de politiques et de pratiques pour les soutenir. Par exemple, les populations sans papiers peuvent être particulièrement vulnérables aux expulsions et au vol de loyer. En outre, il existe d'autres populations qui peuvent être à risque, telles que les personnes récemment sorties de prison et les personnes sans logement, dont beaucoup doublent dans des ménages déjà soumis à des contraintes d'espace, et sont en même temps plus susceptibles d'avoir été exposés au virus et donc favoriser sa propagation.

Maintenant que la pandémie de coronavirus a mis en lumière ces inégalités flagrantes, il est impératif que les législateurs adoptent des politiques pour garantir que les personnes à revenu faible ou modeste aient accès à un logement stable et de qualité. Il est impossible d'avoir des discussions sur un rétablissement après la pandémie sans réaliser à quel point le logement est un aspect fondamental et inextricablement lié aux résultats et aux prédicteurs d'une personne contractant le coronavirus, y compris les conditions de santé préexistantes, la capacité à se distancer socialement et l'accès aux soins de santé. Au-delà de l’impact direct du logement sur les personnes à revenu faible ou modeste pendant la pandémie de coronavirus, le logement est un besoin fondamental dont les individus, quel que soit leur revenu, ont besoin et méritent.