La dépression économique probable déclenchée par le coronavirus posera un sérieux défi budgétaire à certains pays de la zone euro. Compte tenu des circonstances particulières de la pandémie, une solution européenne est nécessaire, impliquant davantage d'achats par la Banque centrale européenne, un mécanisme de stabilité européen considérablement accru et une certaine mutualisation des coûts économiques liés à la pandémie.

Par:

Zsolt Darvas

Date: 30 mars 2020

Sujet: Macroéconomie et gouvernance européennes

Les pays à l'intérieur et à l'extérieur de l'UE travaillent dur pour contenir la pandémie et faire face à ses conséquences économiques négatives. Dans un nouvel ensemble de données, nous avons décomposé les mesures budgétaires annoncées par les gouvernements en trois catégories: (1) les mesures de relance immédiates, telles que les dépenses publiques supplémentaires et les recettes abandonnées; (2) le report de certaines sources de revenus, notamment les impôts et les cotisations de sécurité sociale, qui devraient en principe être payés ultérieurement; et (3) autres provisions et garanties de liquidité.

L'ampleur et le contenu des mesures fiscales varient considérablement, le montant total des mesures de relance immédiates variant entre 0,4% en Hongrie et 5,5% aux États-Unis. Cela met en évidence l'absence d'une réponse budgétaire commune, même dans la zone euro. Il convient de noter que le coût budgétaire supplémentaire direct des dépenses de santé supplémentaires a été jusqu'à présent inférieur à 0,2% du PIB. Même si ces montants doublent ou triplent plus tard dans l'année, le coût budgétaire direct des mesures de santé supplémentaires restera une part relativement faible du PIB.

Personne ne peut prédire avec certitude la profondeur de la récession en 2020, mais de nombreux facteurs suggèrent que les retombées économiques de la pandémie seront énormes. L'économie affiche actuellement 65% de son niveau normal en France. L'Italie, où toute la production non essentielle a été arrêtée, se porte probablement à un niveau bien inférieur. La propagation de la pandémie n'a pas encore ralenti dans de nombreux pays européens et il est donc impossible de prédire combien de temps les mesures de verrouillage strictes actuelles resteront probablement en place. Les recherches sur les pandémies suggèrent qu'elles ont un impact économique négatif durable, notamment parce que les gens augmentent l'épargne de précaution. Même si l'Europe comprime la pandémie dans quelques mois, l'impact négatif sur certaines industries, comme le tourisme, devrait être persistant. Qui voudrait passer ses vacances d'été à Madrid, Milan ou Paris, quelques semaines après des infections de masse là-bas? Les entreprises pourraient apprendre que la téléconférence peut remplacer de nombreuses réunions personnelles, laissant un impact négatif permanent sur les industries directement et indirectement liées aux voyages, aux hôtels et aux événements.

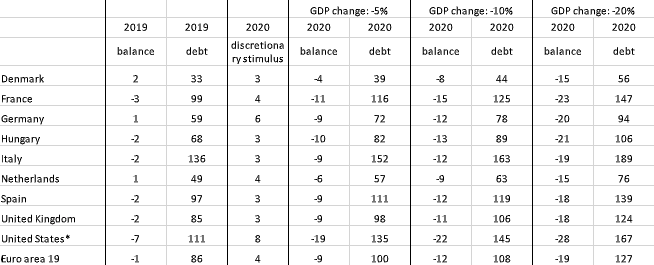

J'ai effectué des simulations simples pour estimer les implications du déficit budgétaire et de la dette publique de trois scénarios alternatifs de PIB: -5%, -10% et -20% de contractions en 2020. Hypothèses clés:

- Stimulation légèrement plus immédiate que ce qui a déjà été adopté (dans le cas des pays pour lesquels, au moment de la rédaction de ce blog, nous avions déjà calculé les mesures fiscales, qui comprend cinq pays de la zone euro, la France, l'Allemagne, l'Italie, Pays-Bas et Espagne);

- 3% de relance immédiate du PIB pour les pays de la zone euro autres que la France, l'Allemagne, l'Italie, les Pays-Bas et l'Espagne;

- Sans stimulus, les dépenses publiques primaires (hors intérêts) augmentent au même rythme que le taux de croissance moyen de 2014 à 2019;

- Sans stimulus, les recettes publiques en pourcentage du PIB sont les mêmes en 2020 qu'en 2019;

- Le taux d'intérêt sur la dette publique est le même en 2020 qu'en 2019.

Je ne complique pas l'analyse avec des hypothèses sur les multiplicateurs budgétaires, c'est-à-dire l'impact du stimulus sur la production. Au lieu de cela, je suppose un certain stimulus et vérifie les implications de trois scénarios alternatifs de PIB. De plus, je n'ai pas pris en compte les reports (qui pourraient éventuellement être différés ou même annulés dans une profonde récession, augmentant le déficit budgétaire), ni les diverses garanties (qui pourraient éventuellement être déclenchées dans une profonde récession, augmentant le déficit budgétaire). Par conséquent, mes calculs se rapprochent des ordres de grandeur, mais dans une contraction profonde, le déficit budgétaire et l'augmentation conséquente du ratio dette publique / PIB pourraient être plus élevés que ce que mes calculs montrent.

Tableau 1: Implications fiscales de l'évolution alternative du PIB – solde et dette des administrations publiques,% PIB

Source: données 2019 de la version AMECO de novembre 2019, les projections sont des calculs de Bruegel.

Remarque: * Les chiffres américains se réfèrent uniquement au solde et à la dette fédéraux, la dette publique et locale des États-Unis représentait 16% supplémentaires du PIB en 2017.

Les pays dont le niveau d'endettement public était relativement faible en 2019 – le Danemark, les Pays-Bas et l'Allemagne – conserveraient leurs ratios d'endettement inférieurs à 100% du PIB, même dans le cas d'une contraction de 20% du PIB.

Mais les pays dont l'endettement initial est plus élevé pourraient voir des augmentations alarmantes. Par exemple, dans le cas d'une dépression de 20%, ce qui n'est malheureusement pas improbable, la dette publique italienne atteindrait 189% du PIB d'ici la fin de 2020. Les investisseurs, jusqu'ici satisfaits de la politique élargie d'assouplissement quantitatif de la Banque centrale européenne, pourrait se rendre compte que même le total des achats d'actifs de la BCE en 2020 représenterait moins d'un tiers de la nouvelle dette émise par les pays de la zone euro (que j'estime à 3660 milliards d'euros en 2020 si le PIB se contracte de 20% dans tous les pays de la zone euro) . Les nouvelles émissions de dette pourraient être encore plus importantes si les reports d'impôt s'avéraient être des dépenses réelles et si des garanties gouvernementales étaient sollicitées. La pression du marché sur les pays fortement endettés pourrait ainsi revenir.

Certes, le Japon a été en mesure de naviguer assez bien avec un ratio dette publique / PIB de près de 240%. Mais la moitié de ce montant a déjà été achetée par la Banque du Japon, et ces achats devraient se poursuivre. Dans la zone euro, les avoirs de la BCE représentent 18% de la dette publique de la France, 26% de l'Allemagne, 16% de l'Italie et 22% de l'Espagne. La poursuite de la stabilisation du marché par la BCE à un moment où la dette publique explose rapidement nécessiterait encore plus d'achats que ce qui a été annoncé jusqu'à présent. Les nouveaux achats importants devraient être poursuivis pendant plusieurs années, voire des décennies. Compte tenu des circonstances extraordinaires provoquées par la pandémie, cela serait souhaitable à mon avis, mais pourrait faire face à des défis juridiques.

En l'absence d'une nouvelle augmentation massive des achats de la BCE, certains pays de la zone euro subiront probablement une nouvelle pression du marché. Une des principales raisons à cela est que ces pays avaient par le passé de mauvaises politiques budgétaires et structurelles. Il est peu probable qu'un programme d'assistance financière du Mécanisme européen de stabilité (MES) résout la situation actuelle, car sa puissance de feu est trop faible par rapport à l'ampleur du problème, et le recours à un plan de sauvetage standard du MES serait toxique dans certains pays. Une ligne de crédit du MES à tous les États membres sans conditionnalité ne ferait pas l'affaire non plus, en raison de sa petite taille. Il faudrait augmenter massivement la puissance de feu du MES pour faire face à l'explosion de la dette dans certains pays (tableau 1).

Si ni la BCE ni le MES ne parviennent à calmer les marchés, un choix brutal se posera: (1) permettre une crise massive de la dette souveraine au lendemain de la crise pandémique, qui aggraverait la situation de tous les pays de l'UE et pourrait inverser la tendance européenne. processus d'intégration; ou (2) mutualiser une partie des coûts économiques de la pandémie, par exemple soit par un bureau commun de gestion de la dette pour la zone euro, soit par l'émission conjointe de dettes, pour financer les dépenses communes liées à la crise des coronavirus (comme discuté par Guntram Wolff et Grégory Claeys).

Certes, la mutualisation comporte un risque moral: les membres de l'UE fortement endettés pourraient ne pas être incités à mener des politiques budgétaires responsables à l'avenir, car ils apprendront que même s'ils ont une dette élevée et un espace budgétaire limité pour faire face aux chocs, d'autres paieraient la facture. quand un gros choc externe survient.

Bien qu'il s'agisse d'un argument valable, il existe des facteurs importants qui nécessitent une certaine mutualisation des coûts économiques liés à la pandémie.

Premièrement, les pays à faible dette ont la responsabilité morale d’encourager et de permettre, par exemple, à l’Italie de rejoindre la zone euro en 1999 alors qu’elle ne remplissait pas les critères.

Deuxièmement, les pays à faible endettement ont également approuvé l'architecture défectueuse de la zone euro, qui connaît actuellement la deuxième crise dramatique en une décennie, sans les outils appropriés pour faire face à la crise.

Troisièmement, certains pays à faible endettement ont profité massivement du marché unique et des excédents courants importants.

Quatrièmement, la pandémie est un choc externe extraordinaire causant des souffrances humaines dans les épicentres sans précédent depuis la seconde guerre mondiale.

Et cinquièmement, une crise massive de la dette souveraine pourrait entraîner encore plus de souffrances humaines et de sorties de la zone euro, avec de nombreuses conséquences négatives pour de nombreux autres pays également.

Pour ces raisons, une solution européenne est nécessaire, impliquant davantage d'achats de la BCE, une augmentation significative du MES et une certaine mutualisation des coûts économiques liés à la pandémie.

Republication et référencement

Bruegel se considère comme un bien public et ne prend aucun point de vue institutionnel. Tout le monde est libre de republier et / ou de citer ce message sans consentement préalable. Veuillez fournir une référence complète, en indiquant clairement Bruegel et l'auteur concerné comme source, et inclure un hyperlien proéminent vers le message d'origine.