Les marchés financiers mondiaux réagissent à la résurgence du coronavirus en Europe, aux États-Unis et ailleurs et à la perspective d'une augmentation des dépenses budgétaires postélectorales aux États-Unis.

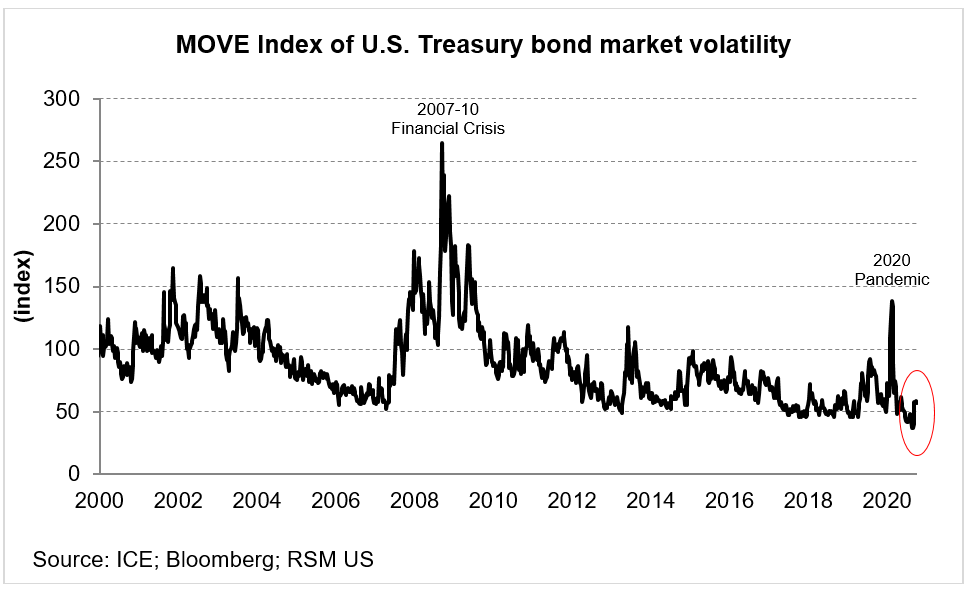

Bien que pas au niveau de risque perçu atteint au plus fort de l'épidémie et du blocage en mars et avril, l'indice MOVE de la volatilité du marché obligataire américain a augmenté ces derniers jours. Cela devrait être compris comme une augmentation du risque perçu d'une vente massive du marché obligataire américain si le Congrès décide de prolonger ou de compléter l'assurance-chômage une fois qu'elle revient après les élections.

À la recherche d'un havre de paix

Une résurgence européenne des infections, une nouvelle série de verrouillages et un ralentissement des économies ont entraîné une baisse des marchés boursiers et une augmentation de la demande refuge pour les obligations d'État allemandes. Le rendement des Bunds à 10 ans a chuté de 20 points de base à moins de 0,6%, ce qui devrait indiquer un système financier inondé de liquidités, mais dans une économie confrontée à une baisse de croissance de 8% cette année.

Couverture du risque de change lié à la possession d'un titre américain

Plutôt que de se contenter d'un rendement proche de zéro ou moins sur un investissement national à revenu fixe – ce qui est le cas pour certains investisseurs européens et japonais – les investisseurs internationaux peuvent se tourner vers les marchés à haut rendement (à plus haut risque) en Italie et en Espagne ou vers les matières premières. devises du bloc dollar (Australie et Nouvelle-Zélande), tout en couvrant le risque de change.

Mais même avec des rendements inférieurs à 1%, les obligations du Trésor américain entièrement couvertes ont conservé leur attractivité pour les investisseurs étrangers à la recherche d'un investissement refuge. L'achat d'un titre du Trésor américain à 10 ans entièrement couvert offre des hausses de rendement allant de 80 points de base pour un investisseur basé en euro à 40 points de base pour un investisseur basé sur le yen par rapport au rendement d'une obligation d'État allemande ou japonaise.

Le coût de la couverture du risque de change lié à la possession d'une obligation étrangère est basé sur l'écart de taux d'intérêt à court terme entre deux devises. Et en raison des baisses de taux de la Réserve fédérale et de la compression des taux du marché monétaire résultant de la récession manufacturière mondiale qui a commencé en 2018, le coût de la couverture de change a diminué pour les investisseurs étrangers.

Le dernier épisode de baisse des taux de la Réserve fédérale et la forte baisse des taux du marché monétaire américain ont incité à augmenter le rendement couvert des obligations du Trésor américain à 10 ans alors même que les rendements à long terme américains ont baissé.

Achats étrangers de bons du Trésor américain

Néanmoins, les achats réels de bons du Trésor américain ont diminué pendant la pandémie. Nous attribuons la baisse de la demande de bons du Trésor à la fermeture économique au cours de la phase initiale de la pandémie et à la baisse des dépenses de consommation, qui a interrompu l'importation de produits étrangers dans les ports américains.

En temps normal, les exportateurs étrangers placent leurs recettes provenant des ventes américaines de titres du Trésor, ce qui leur rapporte le rendement excédentaire des taux d'intérêt des titres en dollars. Le commerce extérieur étant interrompu, la demande commerciale de bons du Trésor s'est détériorée et les rendements à 10 ans ont légèrement augmenté. Et comme nous l'avons mentionné, ces dernières semaines, les rendements à long terme des États-Unis augmentent maintenant en raison de la perspective d'une relance budgétaire.

Étant donné que des taux d'intérêt plus bas seront nécessaires pour financer les programmes de secours en cas de pandémie et que la demande étrangère de titres américains s'ajoute à la pression à la baisse sur les taux d'intérêt à long terme, cela implique fortement que le gouvernement fédéral doit mettre en place des politiques scientifiques pour mettre fin à la pandémie et rétablir les relations avec nos partenaires commerciaux.

Le canal de la croissance mondiale sera un élément essentiel de la reprise économique à venir. Cela implique également des achats d'actifs supplémentaires par la Réserve fédérale si les taux d'intérêt à l'extrémité longue de la courbe montent ou si une autre série de verrouillages en raison de la pandémie devient nécessaire aux États-Unis.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.