La volatilité sur les marchés des actifs et la fin du marché haussier de 11 ans des cours des actions impliquent fortement que le cycle économique actuel prendra bientôt fin, s'il ne l'a pas déjà fait. Le choc exogène du coronavirus, qui a déclenché un choc financier sévère et de profonds chocs de demande de second ordre dans l'ensemble de l'économie, s'est maintenant propagé à l'économie réelle.

Le choc exogène du coronavirus s'est maintenant propagé à l'économie réelle.

Cela nécessitera une réponse budgétaire et monétaire beaucoup plus importante que ce qui est actuellement envisagé. Jusqu'à ce qu'une série de réponses politiques proportionnées aux chocs qui se produisent actuellement en cascade dans l'économie réelle soient mises en œuvre, les investisseurs, les chefs d'entreprise et les décideurs devraient s'attendre à une volatilité accrue, à une baisse de la valorisation, à une baisse des prix des matières premières et à une baisse des rendements des titres publics.

Les marchés boursiers comme prédicteur de récession

La recherche a montré que l'économie américaine a tendance à entrer en récession lorsque deux critères sont remplis: (1) un taux de décélération de la croissance du PIB réel tombe à environ 1% ou moins par an, ce qui ouvre la voie à (2) la probabilité qu'un événement imprévu ou une erreur de politique monétaire ou budgétaire devient le catalyseur pour pousser l'économie en récession pure et simple. La métaphore pour y penser est la seule goutte d'eau tombant dans un étang glacé, qui devient alors le catalyseur de l'étang se transformant en une nappe de glace.

Le catalyseur pour transformer une croissance économique lente et lente en récession peut être n'importe quoi depuis le début d'une guerre, une crise pétrolière ou l'éclatement d'une bulle financière. L'événement défavorable entraîne alors une perte de confiance dans la capacité des autorités monétaires et fiscales à maîtriser la crise ou à créer le climat pour le rétablissement d'un comportement économique et d'une croissance normaux, qui est précisément là où nous nous trouvons actuellement. Dans ce dernier cycle, l'attention du monde est passée de la guerre commerciale avec la Chine et de la récession manufacturière préexistante à la crise des coronavirus et ses implications pour l'ensemble de la société.

Les 10 derniers jours ont vu la pire baisse de l'histoire des marchés boursiers.

Alors que l'ampleur de l'épidémie de virus est devenue évidente et qu'il est devenu clair que les infrastructures de santé américaines existantes et les agences et autorités gouvernementales n'étaient pas prêtes à faire face à une pandémie, les marchés boursiers mondiaux se sont effondrés. L'indice S&P 500 a reculé de 9,5% jeudi 12 mars, après avoir chuté de 27% par rapport à son niveau record établi il y a seulement trois semaines. Les 10 derniers jours ont vu la pire baisse de l'histoire des marchés boursiers.

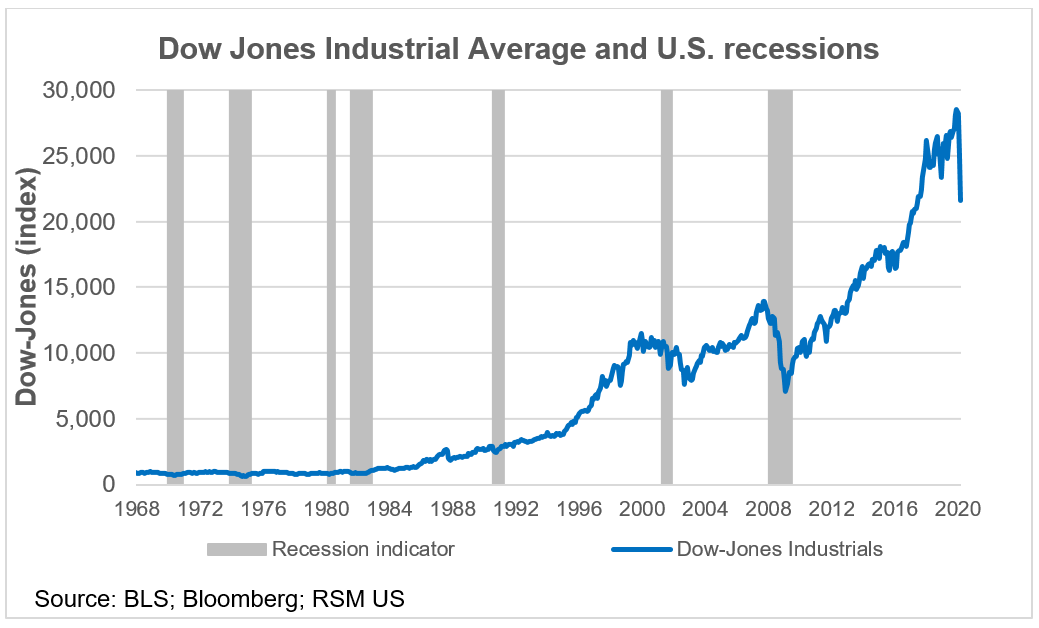

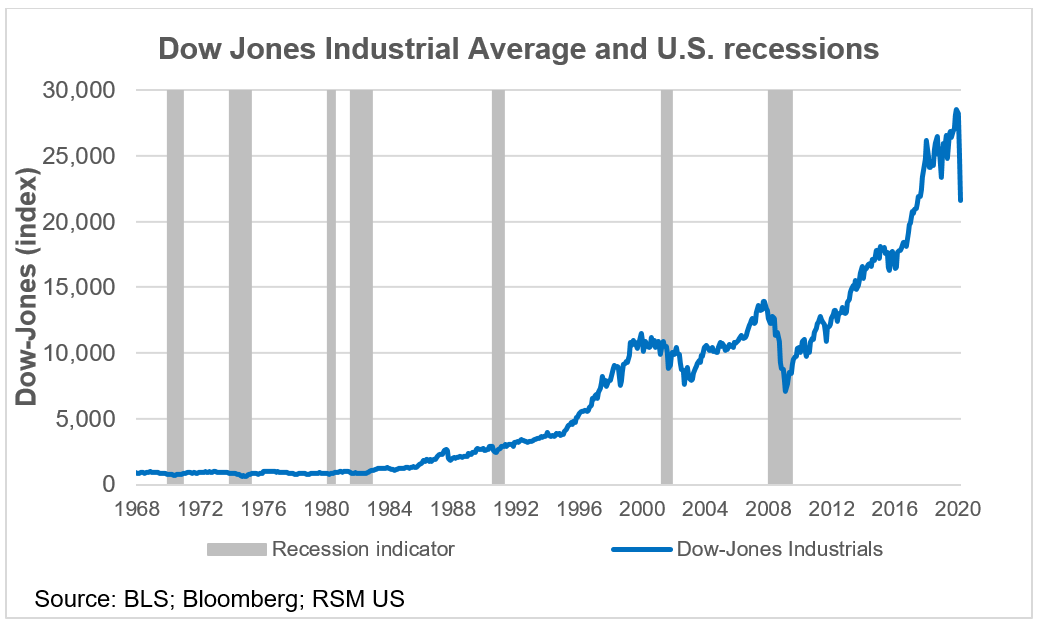

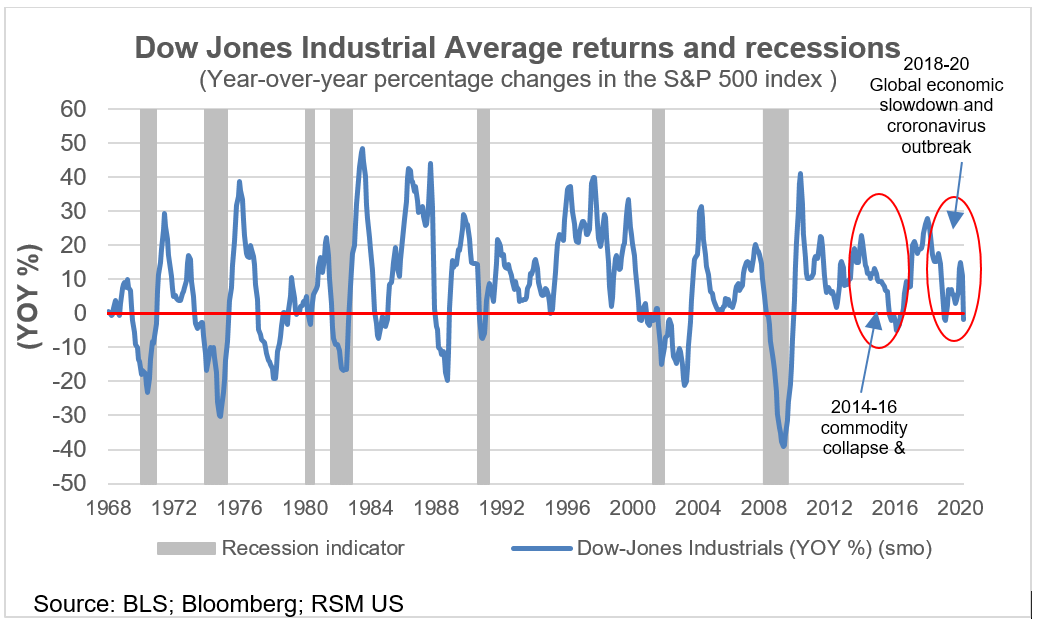

Le premier graphique ci-dessous illustre l'ampleur de l'effondrement de ce mois par rapport aux baisses précédentes. Le deuxième graphique compare les pertes des périodes précédentes aux développements récents, ce qui est un peu comme comparer le score NBA avant et après la création du tir à 3 points.

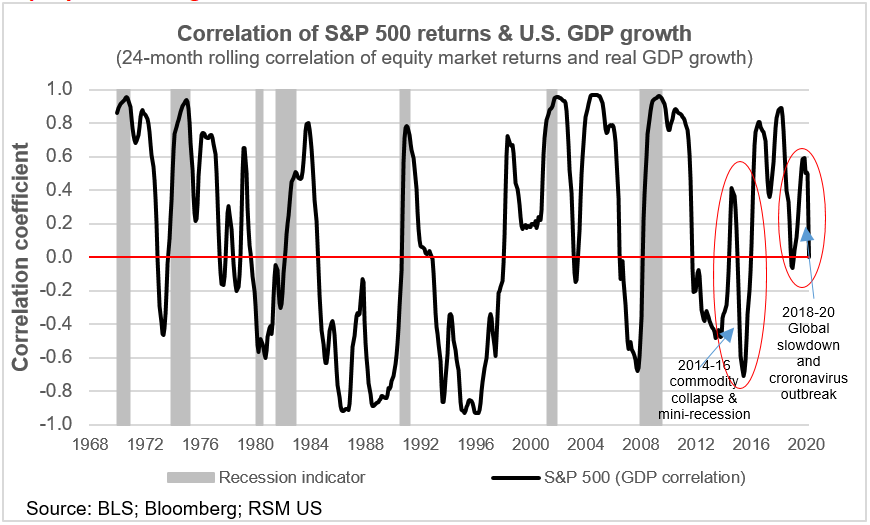

Les rendements annuels point à point de la moyenne industrielle de Dow Jones montrent qu'un effondrement des rendements des marchés boursiers a généralement précédé la chute de l'économie en récession. Il y a également eu des épisodes au milieu des périodes de reprise où un effondrement des actions ne s'est pas immédiatement transformé en récession.

(Remarque: nous utilisons la moyenne industrielle Dow-Jones ici en raison de la familiarité du public avec l'indice. Dans les graphiques et exemples suivants, nous utilisons l'indice S&P 500 comme référence en raison de sa couverture plus large des secteurs de la technologie et des services qui sont devenus des éléments essentiels de l'activité économique américaine.)

La bourse n'est pas l'économie

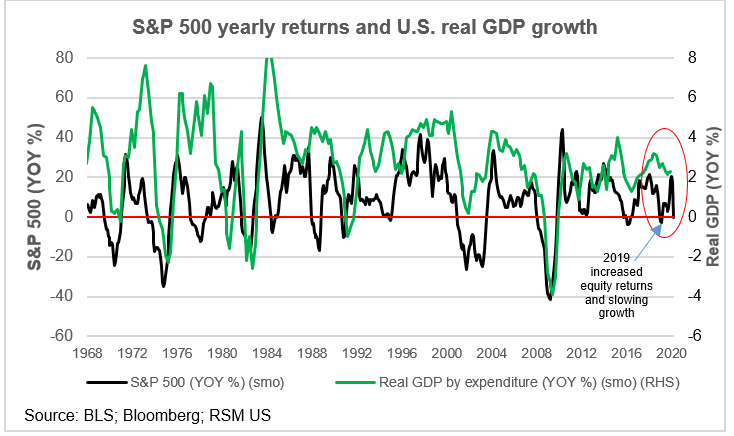

Le marché boursier n'est pas un indicateur parfait de la direction ou du niveau de croissance économique. Il y a eu des épisodes au cours de l'économie moderne où les rendements boursiers ont dépassé la croissance économique, et vice versa. Par exemple, après une baisse inquiétante du marché boursier au cours du dernier trimestre de 2018, qui a anéanti une année entière de bénéfices – peut-être le premier signal d'une économie fragile et d'un ralentissement économique imminent – le marché boursier a rebondi en 2019 alors même que la croissance ralentissait.

L'absence d'une relation cohérente entre les rendements boursiers et la croissance du PIB réel est probablement due à des facteurs tels que la disponibilité de véhicules d'investissement alternatifs. Pendant ce régime de taux d'intérêt plus bas pour plus longtemps – qui était nécessaire pour stimuler la croissance au lendemain de la Grande Récession et de la crise financière – et au milieu d'une réorganisation de l'industrie manufacturière dans les économies développées, les investisseurs en quête de rendement se sont tournés aux stocks. Pendant ce temps, les baisses d'impôt sur les sociétés de 2018 ont entraîné des rachats d'actions qui ont encore stimulé les rendements boursiers pendant une période de croissance limitée.

Une composition changeante de l'activité économique

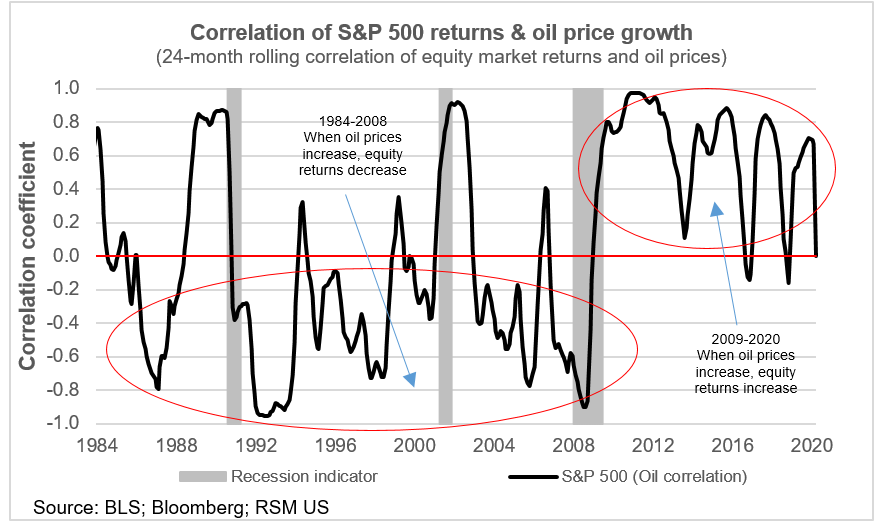

Il y a eu récemment des changements spectaculaires dans la composition de l'économie, le secteur manufacturier étant en retrait par rapport aux secteurs des services et de la technologie. Il y a aussi la montée de l'extraction de pétrole qui a propulsé les États-Unis vers l'un des trois principaux producteurs et exportateurs de pétrole.

Avant 2008, la relation entre le taux de variation des prix du pétrole et le rendement annuel point à point d'un investissement dans le S&P 500 était principalement négative, la hausse des prix du pétrole contribuant à la baisse des dépenses de consommation et à la baisse des bénéfices des entreprises, tous entraînant une baisse de la croissance du PIB. Après la récession de 2008-2009 et avec l'amélioration des technologies d'extraction de schiste, le secteur de l'énergie est devenu un facteur positif de la croissance économique aux États-Unis, la hausse des prix du pétrole augmentant la valeur du produit intérieur brut, tandis que les prix baissent – comme en 2014 -15 effondrement des prix des matières premières – entraînant une baisse des valeurs de la production du PIB.

Cela pourrait expliquer l'inquiétude et la vente d'actions provoquées par la guerre des prix entre les deux autres principaux producteurs de pétrole, la Russie et l'Arabie saoudite. Les Saoudiens (OPEP) espéraient maintenir le prix du pétrole en réduisant la production, la baisse de l'offre compensant la baisse mondiale de la demande de pétrole provoquée par la crise sanitaire des coronavirus et le ralentissement économique général.

Lorsque les Russes ont reculé, les Saoudiens ont plutôt profité de l'occasion pour augmenter la production, avec une surabondance de pétrole entraînant une chute des prix en dessous du seuil de rentabilité pour les producteurs russes et l'extraction de schiste plus coûteuse aux États-Unis et au Canada.

L'ajout d'une surabondance de pétrole faisant chuter les prix au moment où le coronavirus a commencé à prendre de la vitesse dans sa propagation mondiale a encore entravé l'activité économique.

Il y a eu quatre effondrements majeurs sur le marché boursier au cours de la décennie de reprise après la Grande Récession: 2012, en réponse à la crise de la dette souveraine européenne; 2016, en réponse à la surabondance pétrolière et à l'effondrement des prix des matières premières; 2018, lorsque l'impact de la guerre commerciale est devenu apparent; et maintenant 2020, alors que l'impact de la crise sanitaire mondiale des coronavirus et son impact sur l'activité économique mondiale deviennent apparents.

Quelle est la prochaine étape pour le marché intermédiaire?

Eh bien, nous y voilà. Et après? Voici trois cinq considérations immédiates pour les entreprises du marché intermédiaire au milieu de l'interruption de l'approvisionnement en coronavirus et du choc économique.

1. Déterminez si vous avez suffisamment d'argent pour affronter la tempête et consolider les liquidités: Répondre aux défis posés par les coronavirus peut nécessiter une injection supplémentaire d'argent. Il est essentiel que les entreprises du marché intermédiaire renforcent leurs besoins de liquidité à court terme sous la forme de prêts-relais, de crédits renouvelables et d’aide gouvernementale offerts par le biais de prêts temporaires spéciaux.

2. Évaluez votre chaîne d'approvisionnement et déterminez si vous pouvez déplacer la dépendance de la Chine et de l'Asie du Sud-Est vers l'Amérique du Nord: les ralentissements des expéditions ont eu un impact sur chaque port en Amérique du Nord. Les exportations chinoises en janvier et février ont diminué de 17,2%. Pendant ce temps, les ports californiens de Los Angeles et de Long Beach, qui représentent environ la moitié des marchandises conteneurisées, déclarent une baisse de leurs activités. Attendez-vous à ce que les pénuries de marchandises commencent à se matérialiser dans les deux prochaines semaines.

3. Évaluez la façon dont vous expédiez vos marchandises et envisager des modes de transport alternatifs: les ralentissements des ports obligent les entreprises à envisager d'autres modes de transport, en particulier les entreprises qui dépendent des expéditions maritimes. Les produits peuvent-ils être envoyés par train, camion, avion?

4. Réévaluez vos politiques de travail à distance. Accordez au plus grand nombre possible d’équipes la possibilité de travailler à distance. Ceux qui ne peuvent pas envisager de modifier ou d'échelonner leurs heures de travail afin de minimiser les contacts lorsqu'ils entrent dans le bureau physique. Les employés munis d'ordinateurs portables devraient être tenus de les ramener à la maison tous les jours.

5. Testez votre infrastructure informatique sous contrainte. Pouvez-vous gérer une main-d'œuvre virtuelle plus importante? Le test de stress peut être aussi simple que de demander à tous vos employés de se connecter à votre VPN à 20 heures (par exemple) et de télécharger des documents à partir d'un site intranet. Demandez à votre service informatique de surveiller les performances pendant ce test et de faire évoluer votre infrastructure si nécessaire.