La nouvelle récession dans le secteur de la fabrication aux États-Unis qui a commencé au deuxième semestre de 2019 a été fortement exacerbée par la pandémie de COVID-19, selon de nouvelles données exclusives de RSM.

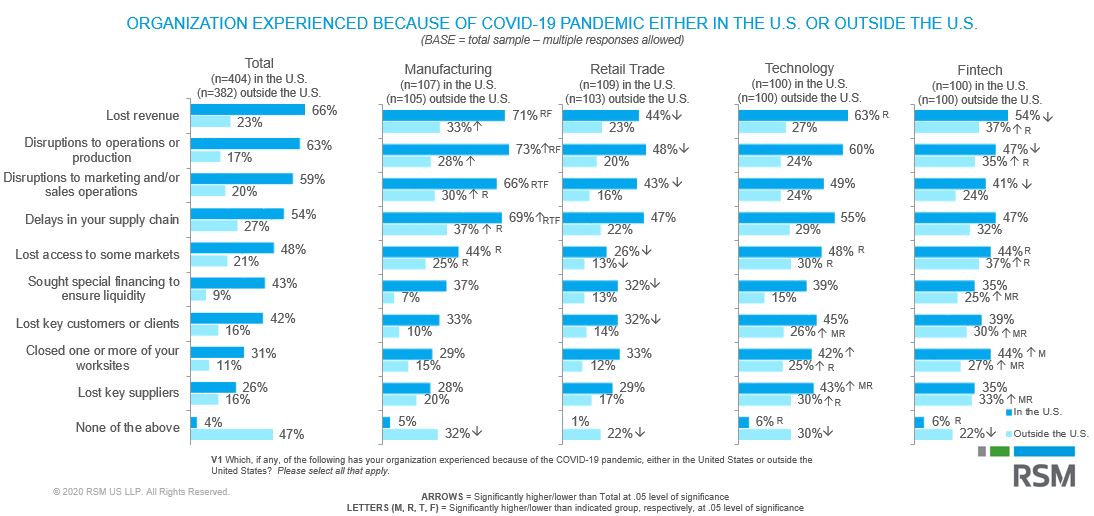

Selon les résultats de l'enquête du RSM US Middle Market Business Index du deuxième trimestre, un plus grand nombre de fabricants du marché intermédiaire ont déclaré des pertes de revenus aux États-Unis et des perturbations plus importantes des opérations et de leurs chaînes d'approvisionnement que les secteurs de la vente au détail, de la technologie et des technologies financières. Entreprises américaines.

Soixante et onze pour cent des 107 fabricants interrogés dans un suréchantillon de données axé sur l'industrie – une composante pondérée de l'enquête – ont déclaré qu'ils avaient perdu leurs revenus aux États-Unis au moment de l'enquête entre le 8 avril et le 23 avril, tandis que 73% ont connu des perturbations dans opérations ou production nationales. Plus de 60% ont déclaré s'attendre à ce que ces problèmes persistent au cours des six prochains mois.

De plus, quelque 69% des fabricants ont connu des retards dans leur chaîne d'approvisionnement, une incidence plus élevée que celle des homologues du commerce de détail, de la technologie et des technologies financières dans le suréchantillon de 416 cadres. Soixante et onze pour cent voient les retards se poursuivre au cours des six prochains mois.

La Chine est au cœur des chaînes de valeur de nombreux fabricants mondiaux pour un large éventail de produits. Il n’est pas surprenant que les chaînes de valeur du secteur manufacturier aient été sévèrement limitées par la pandémie, les usines et les entreprises étant au point mort à la suite de fermetures soutenues par le gouvernement pour ralentir la propagation du virus.

Au cours des trente dernières années, une partie importante de la production manufacturière mondiale s'est transformée en ce que l'on appelle communément des chaînes de valeur mondiales. Les matières premières et les biens intermédiaires sont déplacés dans le monde entier, assemblés en un seul endroit et finalement réexportés vers les consommateurs du monde entier.

Source: RSM US Middle Market Business Index, suréchantillon T2 2020; données compilées par le Harris Poll.

Le coût le plus bas ne prévaudra pas dans le nouvel ordre mondial

Grâce à COVID-19, de nombreux fabricants ont déjà commencé à repenser les approches de leurs chaînes d'approvisionnement mondiales et l'externalisation internationale de la production. Une nouvelle vision émerge, axée sur la prévention des futurs chocs d'approvisionnement tout en augmentant la résilience de la chaîne d'approvisionnement. Cela se compare aux pratiques antérieures où le principal objectif était d'optimiser les opérations en minimisant les coûts, en réduisant les stocks et en augmentant l'utilisation des actifs.

Au-delà des changements de la chaîne d'approvisionnement, les fabricants sont confrontés à de nouvelles conditions dans leurs usines alors qu'ils remettent leurs opérations en ligne. Les personnes interrogées dans le suréchantillon ont pris une multitude de mesures pour compenser le risque de COVID-19, avec 70% ou plus demandant aux travailleurs malades de rester à la maison, augmentant le nettoyage des surfaces de travail, fournissant des installations de lavage des mains remplies de savon et de serviettes en papier, et encourager les travailleurs à éviter les réunions en face à face, entre autres mouvements. Les fabricants devront également envisager des protocoles de distanciation sociale potentiels et d'autres mesures de sécurité susceptibles d'avoir un impact négatif sur la production globale.

Il est clair que cette pandémie perturbe la fabrication et les chaînes de valeur mondiales, avec des conséquences pour les entreprises, les consommateurs et l'économie mondiale qui ne seront pas pleinement visibles avant un certain temps. La recherche a montré que les entreprises qui augmentent leur R&D en période de ralentissement surpassent considérablement leurs homologues.

Les fabricants devraient tirer parti de leurs investissements dans la technologie pour accroître la visibilité des chaînes de valeur, réévaluer leurs chaînes d'approvisionnement avec une orientation plus régionale et chercher des moyens de raccourcir les chaînes d'approvisionnement pour les rapprocher de leurs clients.

Ils devraient également utiliser ce temps pour être offensif, à la recherche de nouvelles sources de revenus, y compris l'évaluation de modèles et de partenariats directs avec les consommateurs, ainsi que des services après-vente, en particulier autour d'activités à valeur ajoutée.

Au cours des derniers mois, les entreprises ont dû devenir agiles et évoluer d'une manière qui aurait auparavant été jugée impossible; ils devraient tirer parti de cette nouvelle dynamique pour continuer à générer des gains d'efficacité dans leur chaîne de valeur. En fin de compte, la pandémie de COVID-19 souligne la nécessité pour les fabricants de se concentrer sur la compétitivité des risques et de s'éloigner du modèle traditionnel optimisé pour la compétitivité des coûts.

Lisez l'intégralité du rapport MMBI T2 du deuxième trimestre et visitez le centre de ressources Coronavirus de RSM.