Dimanche, la Réserve fédérale et ses principaux partenaires bancaires centraux ont décidé de rétablir le fonctionnement des marchés du crédit afin de mettre un plancher sur l'économie mondiale et de calmer les marchés financiers.

La Fed a annoncé une restauration de l'assouplissement quantitatif à hauteur de 700 milliards de dollars. En outre, la baisse de la banque centrale est un taux directeur de 100 points de base, dans une fourchette de zéro à 0,25%. L'achat de 500 milliards de dollars de bons du Trésor et de 200 milliards de dollars de titres adossés à des créances hypothécaires d'agences vise à faciliter la restauration de marchés fonctionnels.

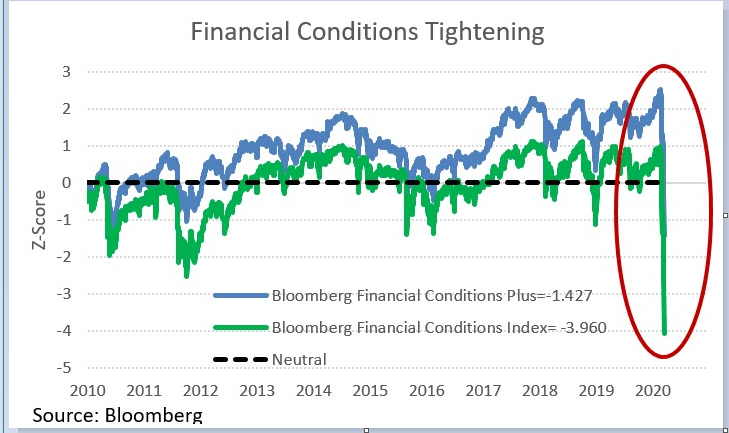

Au cours des dernières semaines, l'économie américaine a subi un choc de quatre écarts-types qui nécessitera la puissance de feu combinée des autorités monétaires et fiscales pour absorber les trois chocs différents (offre, demande et financiers) qui affectent les États-Unis et économies mondiales.

Rétablir le fonctionnement du marché ne sera pas facile, et il est possible que, malgré l’intervention importante de la Fed, cela ne changera pas l’opinion des participants au marché opposés au risque. Néanmoins, la Fed et ses partenaires des banques centrales ont pris de l'ampleur aujourd'hui.

Ces mesures sont intervenues de manière coordonnée avec la Banque du Canada, la Banque d'Angleterre, la Banque du Japon, la Banque centrale européenne, la Réserve fédérale et la Banque nationale suisse – le tout dans le cadre d'un effort visant à accroître la liquidité grâce au dollar américain permanent accords de ligne de swap de liquidité.

Nous pensons que ce n'est là qu'une des nombreuses mesures que la Fed, en collaboration avec l'autorité budgétaire, devra prendre dans les prochains jours pour stabiliser les marchés financiers et cibler les acteurs du marché peu enclins à prendre des risques.

Nous nous attendons à ce que le Congrès et le Trésor collaborent avec la Fed pour mettre un plancher à la fois sur les marchés financiers et sur l'économie. À notre avis, cela nécessitera que l'autorité budgétaire présente un ensemble de politiques important et créatif pour faire face au choc de demande monumental qui se profile. Nous pensons que le coût ultime d'une telle évolution sera égal à 1,5% à 2% du produit intérieur brut.

En outre, la banque centrale a décidé d'ouvrir la fenêtre d'escompte et a abaissé le taux du crédit primaire de 150 points de base, à 0,25%, à compter de lundi.

Cette réduction du taux de crédit primaire reflète à la fois la réduction de 100 points de base de la fourchette cible pour le taux des fonds fédéraux et une réduction de 50 points de base du taux de crédit primaire par rapport au haut de la fourchette cible. En rétrécissant l'écart du taux du crédit primaire au taux au jour le jour, la Fed entend stimuler la demande au guichet d'escompte pour couvrir les besoins de financement.

De plus, les entreprises peuvent emprunter pendant 90 jours et la Fed acceptera la même large gamme de garanties pour les prêts à fenêtre d'escompte. La Fed a réduit les ratios des réserves obligatoires à 0%, à compter du 26 mars, et a exhorté toutes les banques à envisager d'utiliser des coussins de fonds propres et de liquidités pour soutenir les prêts et continuer à soutenir les ménages et les entreprises.