Les études du Hutchins Roundup de cette semaine révèlent que le financement du programme de protection des paiements (PPP) n'a pas été versé aux entreprises des régions les plus touchées par la pandémie, les taux de change se sont stabilisés alors que la politique monétaire a convergé à l'échelle mondiale, et plus encore.

Vous souhaitez recevoir le Roundup Hutchins par e-mail? Inscrivez-vous ici pour le recevoir dans votre boîte de réception tous les jeudis.

Le financement du Programme de protection des chèques de paie (PPP) pour les petites entreprises n’a pas été versé aux régions les plus touchées par la pandémie, selon João Granja de la Chicago Booth School et ses co-auteurs. Certaines banques ont déboursé plus de fonds que d'autres pendant le choc initial de la pandémie, quelle que soit la demande locale de prêts. Les régions avec une concentration plus élevée de banques «surperformantes» ont reçu un financement disproportionné par rapport à leur détresse économique, bien que cet écart se soit réduit au fil du temps à mesure que le financement devenait plus facilement accessible à tous les candidats. Les auteurs utilisent cette variation du niveau et du calendrier du financement entre les régions pour évaluer l'impact du programme et constatent que les PPP n'ont eu que des effets modestes sur les résultats économiques à court terme au niveau local et au niveau de l'entreprise, y compris les fermetures d'entreprises, les revenus, les heures travaillées des employés. et les réclamations d'assurance-chômage au niveau du comté. Cependant, de nombreuses entreprises ont utilisé le financement pour consolider leurs bilans et honorer d'autres engagements de dépenses, augmentant peut-être leurs chances de survie à long terme (améliorant les résultats en matière d'emploi à long terme) et renforçant la stabilité financière en évitant les expulsions d'entreprises et les défauts de paiement des entreprises. les prêts.

La volatilité des taux de change mondiaux diminue régulièrement depuis les années 1970. De plus, les taux de change sont restés étonnamment stables tout au long de la pandémie COVID malgré la récession mondiale et l'incertitude économique prolongée. Ethan Ilzetzki de la London School of Economics et Kenneth S. Rogoff et Carmen M. Reinhart de Harvard affirment que cela est dû à des politiques monétaires de plus en plus similaires dans les pays. Les auteurs notent que la volatilité des taux de change a diminué à mesure que la variation mondiale de l'inflation et des taux d'intérêt, qui sont intégralement liées aux taux de change, a diminué. En raison des réponses politiques similaires en matière de COVID des banques centrales du monde entier, près de 100% des pays ont une inflation annuelle inférieure à 2,5%, tandis qu'environ 90% des pays ont fixé des taux d'intérêt égaux ou inférieurs à zéro. Les auteurs préviennent que les crises économiques systémiques perturbent souvent les taux de change et de nombreux risques introduits par COVID – y compris une réduction de la mondialisation et des voyages, des chocs négatifs de longue durée sur les chaînes d'approvisionnement internationales, une augmentation des faillites et le potentiel imminent d'une inflation pic – pourrait nuire à la stabilité du taux de change à l'avenir.

En réaction à la crise financière de 2008, les régulateurs bancaires américains ont exigé que toutes les «banques d'importance systémique mondiale» (G-SIB) maintiennent des liquidités suffisantes pour couvrir les sorties nettes de trésorerie attendues lors d'une crise de liquidité qui a duré 30 jours – en d'autres termes, les banques doivent avoir un ratio de couverture de liquidité (LCR) d'au moins 100%. Par des mesures officielles, tous les G-SIB respectent cette norme. Cependant, Laurence M. Ball de Johns Hopkins soutient que les hypothèses utilisées dans les tests de résistance pour déterminer l'adéquation de la liquidité sous-estiment les sorties de trésorerie probables et surestiment les entrées de trésorerie probables. En utilisant les données des crises bancaires de 2008 pour réviser les scénarios de crise, Ball réévalue les LCR de six des banques et constate que leur liquidité serait probablement inférieure à 100% dans une répétition de cette crise. Les LCR officiels des deux sociétés qui sont principalement des courtiers et des banques d'investissement, Goldman Sachs et Morgan Stanley, sont les plus surestimés, reflétant l'affirmation de l'auteur selon laquelle les sorties de financements garantis et les opérations de prêts et dérivés sont fortement sous-estimées dans les tests de résistance officiels. . Il ajoute qu’une plus grande transparence des hypothèses relatives aux règles et des informations bancaires permettrait aux observateurs externes de mieux évaluer l’exactitude et l’utilité de la règle.

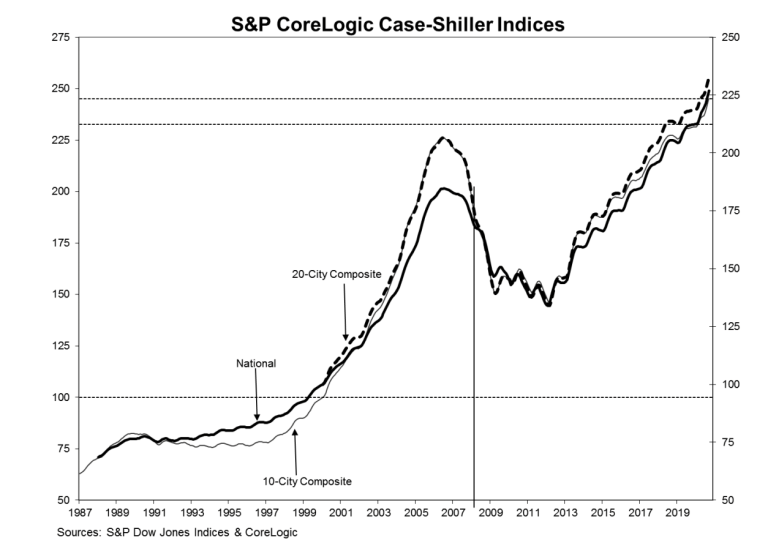

Graphique gracieuseté de S&P Global

«La grande diversité des instruments que nous utilisons aujourd'hui élève la barre de la responsabilité. Mais les effets secondaires sont un sujet difficile pour les banques centrales, pas moins que pour les médecins. Les preuves des effets secondaires sont souvent peu concluantes, avant qu'il ne soit trop tard. L'illusion monétaire, par exemple, peut éloigner de plus en plus les prix des maisons des fondamentaux, même si les taux d'intérêt réels ne sont pas extraordinairement bas. Les banques peuvent commencer à restreindre leurs activités de prêt, plus les rendements sont plus bas et plus la courbe des taux est plate, en particulier dans un environnement où les coussins de fonds propres peuvent avoir besoin d'être reconstruits à la suite de la crise du coronavirus (COVID-19) », déclare Isabel Schnabel, membre du conseil d'administration la Banque centrale européenne.

«Et plus la part d'obligations que nous achetons est élevée, plus le risque que la liquidité du marché se détériore avec le temps est élevé. Ces préoccupations soulèvent la question de savoir si la politique monétaire devrait prendre plus systématiquement en compte les considérations de stabilité financière et, dans l’affirmative, comment procéder. »