Les estimations consensuelles de la probabilité d'une récession aux États-Unis ont reculé et notre analyse des données économiques mensuelles implique que les risques d'une récession sont négligeables pour le moment.

Un modèle alternatif géré par la Réserve fédérale de New York suggère qu'il existe une probabilité de récession de 25,2% au cours des douze prochains mois; nous ne nous inquiétons pas tant que ce modèle ne dépasse pas 40%. L'économie américaine, sauf problème de liquidité, erreur politique ou choc exogène important, devrait poursuivre une croissance lente et régulière tout au long de l'année.

L'économie américaine devrait poursuivre une croissance lente et régulière tout au long de l'année.

La menace d'une récession économique pure et simple s'est estompée avec la rancœur de l'épisode de la guerre commerciale en Amérique du Nord et l'accalmie des différends commerciaux entre les États-Unis et la Chine et les États-Unis et l'Europe. La politique intérieure a été le catalyseur le plus probable du rapprochement de la Chine et de la fin soudaine de la confrontation avec l'Union européenne.

Nous restons préoccupés par le rythme de croissance au premier trimestre en raison de l'arrêt de la production de 737 Max chez Boeing et de la propagation du virus COVID-19, qui auront un impact sur les chaînes d'approvisionnement des automobiles, de l'aérospatiale et de la vente au détail au cours de la période. Le modèle de PIB mensuel de RSM implique un rythme de croissance de 1,5% pour commencer l'année, et nous prévoyons que la croissance au premier trimestre ralentira à près de 1% en raison des risques susmentionnés.

Inquiétudes liées à la récession de 2019

Au cours d'une période de six mois commençant au milieu de 2019, il semblait que l'économie américaine était prête à sombrer dans la récession. Le secteur manufacturier était déjà en récession, la croissance mondiale ralentissait et la menace constante de perturbations de la chaîne d'approvisionnement mondiale avait stoppé l'investissement des entreprises. La courbe des taux du Trésor américain a été inversée – un signal étroitement surveillé de l'évaluation par le marché financier de la croissance future et considérée comme une condition nécessaire – mais pas suffisante – des récessions.

Malgré l'accalmie de l'incertitude politique, au troisième trimestre 2019, il était indéniable que le secteur manufacturier était en déclin et que la croissance totale du PIB réel avait commencé à fléchir. Le secteur de la consommation a clairement résisté, ayant réagi à une relance budgétaire en fin de cycle sous la forme de réductions d'impôts qui ont dynamisé le marché boursier et soutenu les dépenses des ménages à revenu élevé.

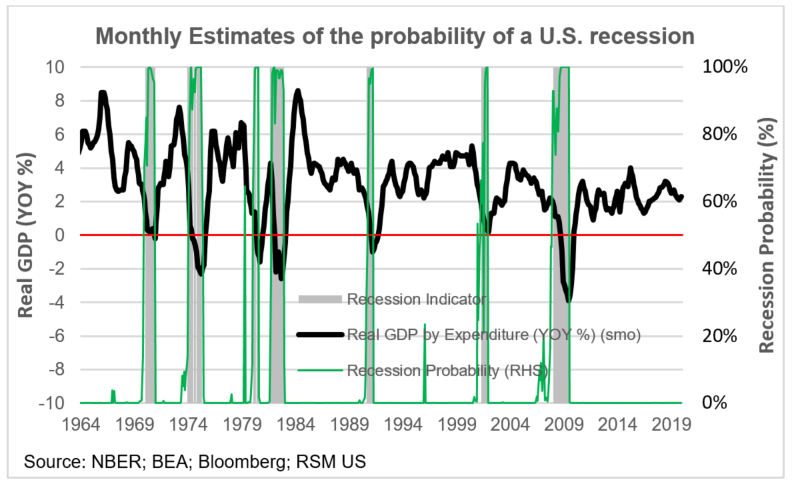

Malgré cela, la croissance du PIB réel est restée supérieure à 2% tout au long de 2019. Notre modèle suggère une croissance du PIB réel inférieure à 2% tout au long de 2020 et jusqu'en 2021, freinée par les effets de second ordre du ralentissement mondial de la fabrication et le manque d'emplois américains bien rémunérés qui continuent de peser sur le secteur des exportations et le revenu disponible. La probabilité de récession est faible, comme le suggère la figure ci-dessous, mais elle est accompagnée d'un astérisque: les perspectives pourraient empirer si le virus COVID-19 n'est pas contenu comme prévu, une bulle des prix des actifs éclate ou nos échanges les partenaires d'Amérique du Sud, d'Asie et d'Europe devaient entrer en récession. Du côté positif, la croissance pourrait rester supérieure à 2% si les dépenses militaires américaines augmentaient soudainement avant les élections.

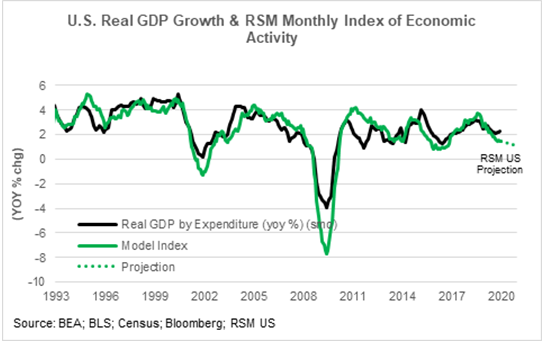

Indice mensuel d'activité économique RSM

Ce faible niveau d'activité économique a été masqué par des dépenses publiques et de consommation étonnamment élevées (et plus récemment par une baisse des importations, qui contribue à stimuler les exportations nettes). L'indice mensuel d'activité économique RSM suggère une croissance mensuelle sous-jacente du PIB de 1,6% à la fin de 2019 (ce scénario de faible croissance coïncide avec la fourchette d'estimations consensuelles pour le premier trimestre, selon NowCast de la Réserve fédérale d'Atlanta).

L'estimation de la croissance sous-jacente intervient malgré l'augmentation de la masse salariale en janvier et une augmentation similaire des heures travaillées. Alors que le nombre de 225 000 livres de paie a attiré une attention considérable, les augmentations d'emplois se sont limitées au secteur des services – où les salaires sont considérablement inférieurs à ceux des biens – et les tendances de croissance à long terme dans les deux séries de données continuent de fléchir.

Ces tendances à la baisse du marché du travail constituent la base de nos prévisions de resserrement éventuel de la ceinture de consommation, en particulier pour la population à faible revenu, dont l'effet multiplicateur élevé des dépenses a tendance à se répercuter sur les économies locales et a des ramifications pour l'économie dans son ensemble.

Composantes du modèle de probabilité

Les récessions sont officiellement déterminées par le National Bureau of Economic Research, qui a la tâche formidable de déterminer le mois au cours duquel l'économie a cessé ou a commencé à croître. Notre analyse des probabilités de récession utilise un modèle statistique, qui utilise des données économiques et financières mensuelles pour prévoir la probabilité que l'économie soit ou non en récession – une condition binaire – plutôt qu'un modèle standard du niveau de croissance du PIB réel.

Âge de l'expansion économique – À un certain point, toutes les reprises s'essoufflent et deviennent des candidats de choix pour un événement économique ou financier majeur pour envoyer l'économie en récession. Nous sommes actuellement au mois 127 de la reprise économique la plus longue et peut-être la plus modérée de l'après-guerre. Toutes les bonnes choses ont une fin, mais quand dépendra de combien le gouvernement décidera de dépenser pour une relance budgétaire.

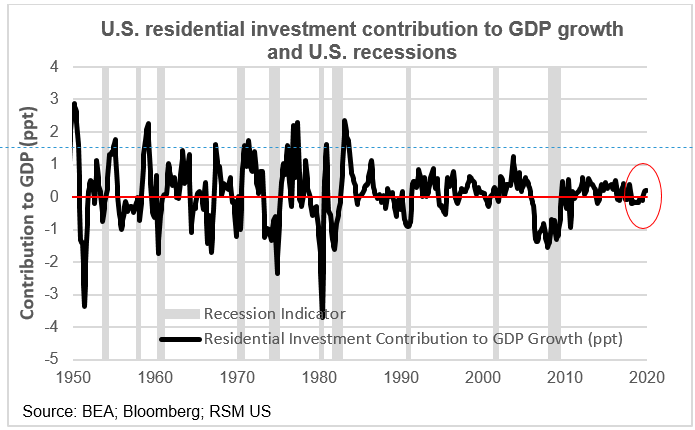

Investissement résidentiel – L'économie américaine dépend de plus en plus du secteur de la consommation pour répondre à la demande de biens et de services, les ventes de maisons constituant la base d'une grande partie de ces dépenses, la demande totale de logements (locatifs ou achetés) s'ajoutant au prix de tous les logements résidentiels. Comme l'illustrent les chiffres ci-dessous, l'investissement résidentiel a tendance à baisser fortement à mesure que le risque de ralentissement économique augmente, puis augmente à nouveau une fois la crise économique terminée et les possibilités d'emploi sont rétablies.

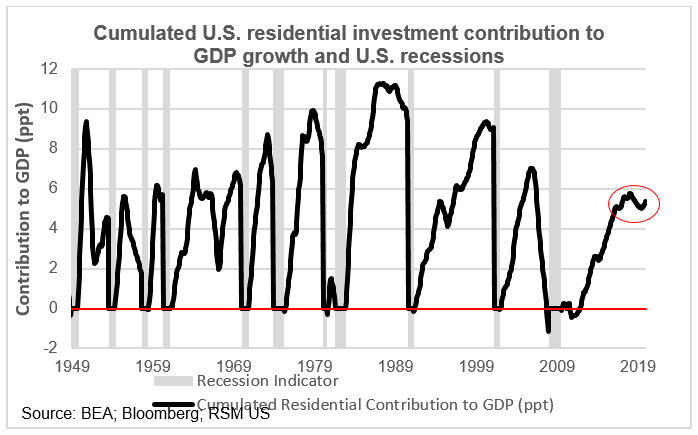

L'investissement résidentiel cumulatif montre une tendance encore plus spectaculaire à la hausse tout au long de l'expansion, puis à un pic dans les mois précédant la prochaine récession.

Dans le cycle actuel, l'investissement résidentiel s'est redressé après la bulle immobilière de 2007-2009, mais a fléchi depuis 2010, soit en raison de la hausse des prix des acheteurs, soit en raison de la pénurie d'emplois à hauts salaires.

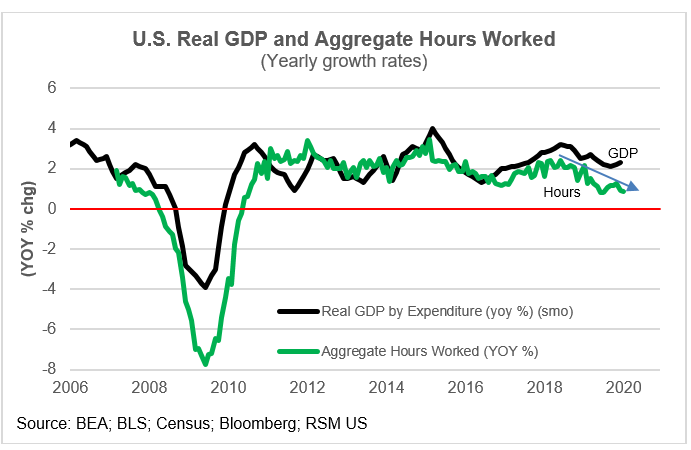

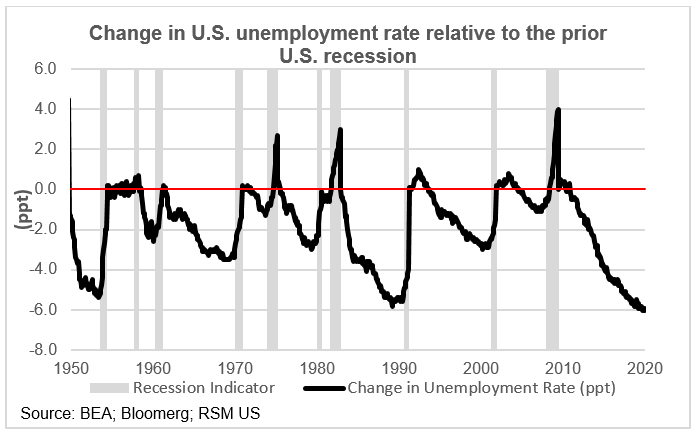

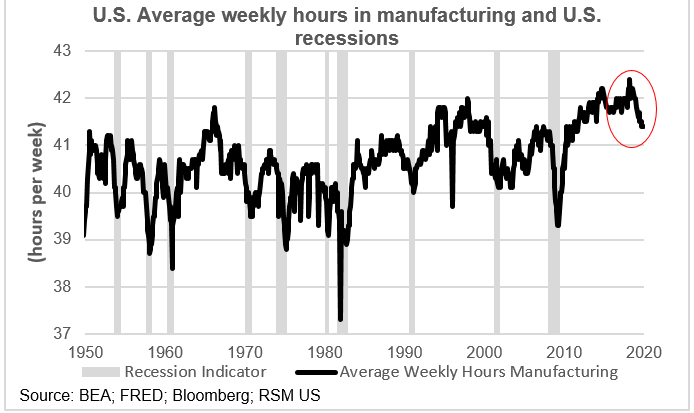

Expansion du marché du travail – Nous représentons le degré d'expansion du marché du travail par la variation du taux de chômage et du nombre d'heures travaillées par les employés du secteur manufacturier. Le chômage a tendance à diminuer à mesure que la reprise économique mûrit, puis grimpe à nouveau rapidement à mesure que les employeurs perdent leur emploi pendant les périodes de faible demande. À l'inverse, le nombre d'heures augmente lors d'une reprise avant de s'effondrer lors d'une récession.

Dans le cycle actuel, le chômage continue de baisser, la plupart des gains d'emplois dans le secteur des services. Et pour prouver le fait, les heures de fabrication ont commencé à baisser lorsque les premiers tarifs commerciaux ont été annoncés en avril 2018, et ont continué de baisser alors que la récession manufacturière actuelle se poursuit.

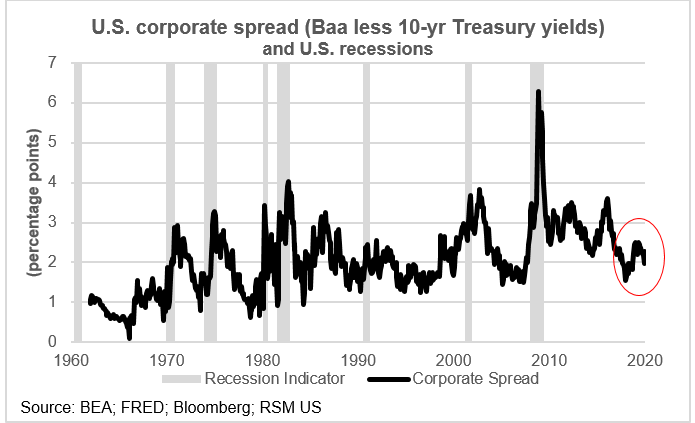

Risque d'entreprise – Le risque de défaillance des entreprises peut être mesuré par la différence entre le rendement des obligations de sociétés et des obligations du Trésor à 10 ans, la dette du gouvernement américain étant considérée comme un investissement sûr et garanti. On supposerait que le risque des entreprises dériverait à mesure que la reprise économique s'instaurerait, puis augmenterait fortement à mesure que les défauts de paiement des entreprises augmenteraient pendant un ralentissement économique.

Dans le cycle économique actuel, les écarts d’obligations des sociétés ont recommencé à augmenter, une fois que l’attention a porté sur les politiques commerciales de l’administration. Les spreads ont chuté lorsque la confiance a recommencé à augmenter avec la recrudescence du marché boursier en 2019.