AIER

L'indice des indicateurs avancés reste proche de la neutralité; le coronavirus menace

perspective.

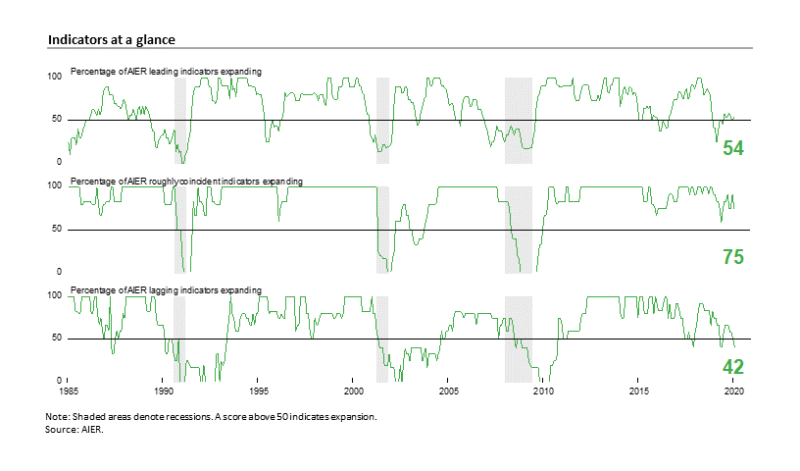

L’indicateur avancé des indicateurs de l’IER a augmenté

4 points à une lecture de 54 Février, contre 50 en janvier.

L'indice des indicateurs à peu près coïncidents et l'indice des indicateurs retardés

chuté à 75 et 42 respectivement (voir graphique). Février est le dixième consécutif

mois compris entre 46 et 54 pour l'indice des indicateurs avancés. le

la performance modeste continue de l’Indicateur des indicateurs avancés reflète la

performances variées entre les principaux secteurs de l'économie et lenteur générale

de croissance.

Les risques du coronavirus (COVID-19) sont toujours

inconnu mais semble se développer. L'épidémie a déjà eu un large éventail,

effets principalement négatifs. Les effets sur l'activité économique

certainement assez significatif pour être reflété dans les statistiques économiques,

commençant par des rapports mensuels publiés en avril et couvrant le mois de

Mars. Statistiques à haute fréquence telles que les demandes initiales de chômage

les ventes au détail d’assurances et de magasins comparables n’ont pas montré d’impact

encore. De nombreuses entreprises publiques ont annoncé des impacts significatifs sur les opérations,

et une baisse des prévisions de ventes et de bénéfices en conséquence. Les marchés financiers ont

réagi fortement, reflétant le rôle que la peur et les émotions jouent au quotidien

prix du marché.

La baisse des taux d'urgence par la Réserve fédérale

reconnaît l'étendue des effets actuels et le potentiel pour l'avenir

perturbations de l'activité économique. En fin de compte, tous les effets de l'épidémie

sera déterminé par la mesure dans laquelle le virus peut être contenu et la

capacité à développer un vaccin. Ces deux éléments restent inconnus. Une extrême prudence est de mise.

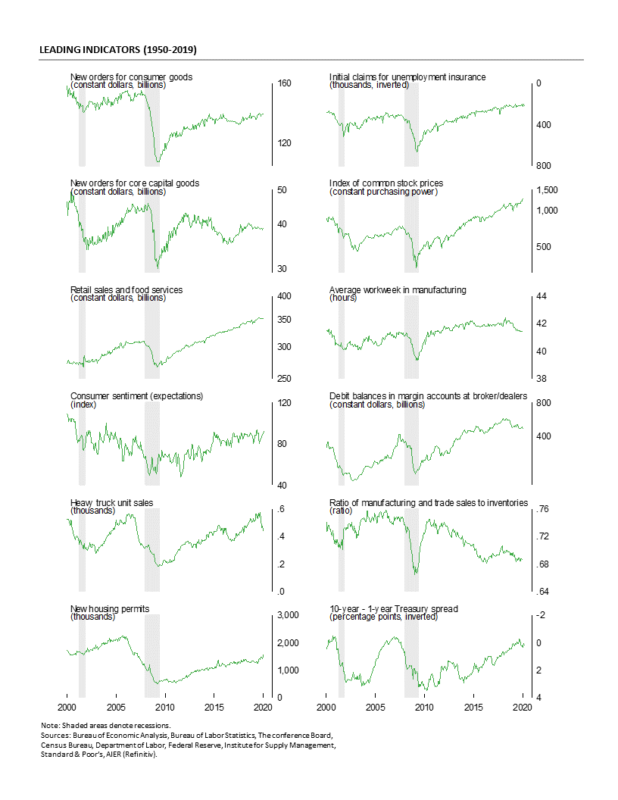

De premier plan

les indicateurs sont restés pratiquement inchangés en février

L'indice AIER des indicateurs avancés est passé à 54 en février.

Février est le dixième mois consécutif dans la fourchette 46 à 54 pour le leader

L'indice des indicateurs après une période de quatre mois sous la neutralité qui a atteint un creux de 25

en mars 2019. La moyenne des 10 derniers mois est de 52,9, à peine supérieure à

neutre. Les résultats presque neutres suggèrent une croissance lente et continue avec une

risques à la baisse.

Un seul indicateur a changé de direction en février comme réel

les nouvelles commandes de biens d'équipement non-défense hors avions se sont améliorées

tendance négative à neutre. Parmi les 12 indicateurs avancés qui composent le

Indice des indicateurs avancés, six ont une tendance à la hausse, cinq ont une tendance à la baisse et

l'un est neutre. Les résultats presque équilibrés indiquent la diversité des

performance des principaux secteurs de l’économie.

Dans les grandes catégories d'indicateurs, les résultats sont

mixte. Les deux indicateurs du marché du travail, premières demandes de chômage

l'assurance et la semaine de travail moyenne dans la fabrication ont compensé les tendances avec

les demandes ont une tendance favorable, mais la moyenne de la semaine de travail a baissé. Unité de camions lourds

les ventes sont en baisse, compensant la lecture neutre des nouvelles commandes

indicateur de base des biens d'équipement. Parmi les indicateurs financiers, les soldes débiteurs

les comptes sur marge et l’indicateur d’écart de rendement du Trésor ont été défavorables

Février. Cependant, les cours réels des actions ont toujours une tendance favorable (bien que

devrait changer le mois prochain compte tenu des récents mouvements des cours des actions).

Sur une note optimiste, les indicateurs liés aux consommateurs

positivement, les ventes au détail et les services alimentaires réels, les nouvelles commandes

biens de consommation, et l'indice des attentes des consommateurs de l'Université du Michigan

avaient tous tendance à augmenter.

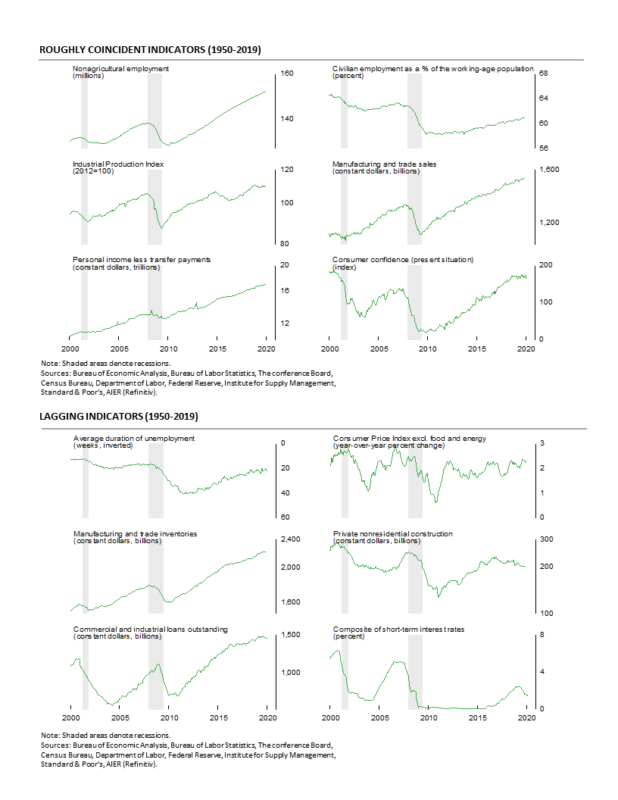

L'indice des indicateurs approximativement coïncidents a chuté de 17 points pour

75 en février contre 92 en janvier. Malgré la baisse importante, un seul

l'indicateur a changé de signal en février. Le consommateur du Conference Board

la confiance dans l'indicateur de la situation actuelle s'est affaiblie à la suite d'une tendance

Janvier à une tendance négative en février. Ce mouvement a laissé l'indice avec quatre

indicateurs à peu près coïncidents dans les tendances à la hausse alors que l'un était neutre et l'autre était en

une tendance à la baisse.

L'indice des indicateurs à la traîne a reculé de 8 points en février pour

une lecture de 42, le résultat le plus bas depuis juin 2019. Parmi les six retardataires

indicateurs, deux seulement avaient une tendance à la hausse tandis que trois

l'un était neutre. L'indicateur de base des prix à la consommation s'est affaibli suite à un

tendance à une tendance neutre en février.

Coronavirus

Rapport de situation

Les informations sur l'épidémie de COVID-19 changent

en continu (officiellement, le virus a été nommé «SARS-CoV-2» et la maladie

il provoque a été nommé «coronavirus disease 2019», abrégé «COVID-19».)

L'Organisation mondiale de la santé (www.who.int)

et le U.S.Center for Disease Control (www.cdc.gov)

fournir des mises à jour régulières sur l'épidémie.

Selon l’Organisation mondiale de la santé, le premier

le 31 décembre 2019, la Chine lui a signalé des patients.

de la mi-décembre à la fin décembre, COVID-19 s'est propagé à environ 90 000 personnes sur 65

pays causant plus de 3 000 morts. La grande majorité des cas confirmés

et les morts sont en Chine. Les autres points chauds incluent la République de Corée (Sud

Corée), l’Italie et l’Iran, qui représentent un total combiné de 7 000 cas confirmés et

111 décès. Aux États-Unis, il y a 60 cas confirmés avec 6 décès sur 12

États.

Des efforts importants pour contenir la propagation du COVID-19 sont

en cours. Des restrictions de voyage et des quarantaines sont mises en place

monde. Ces efforts ont des effets directs sur l'activité économique.

De plus, les réactions des gens du monde entier ont modifié les routines quotidiennes

y compris les déplacements, le travail et les dépenses.

Économique

Implications

Bien qu'il soit trop tôt pour évaluer le plein impact de la

épidémie, de nombreuses entreprises publiques ont déjà annoncé des perturbations

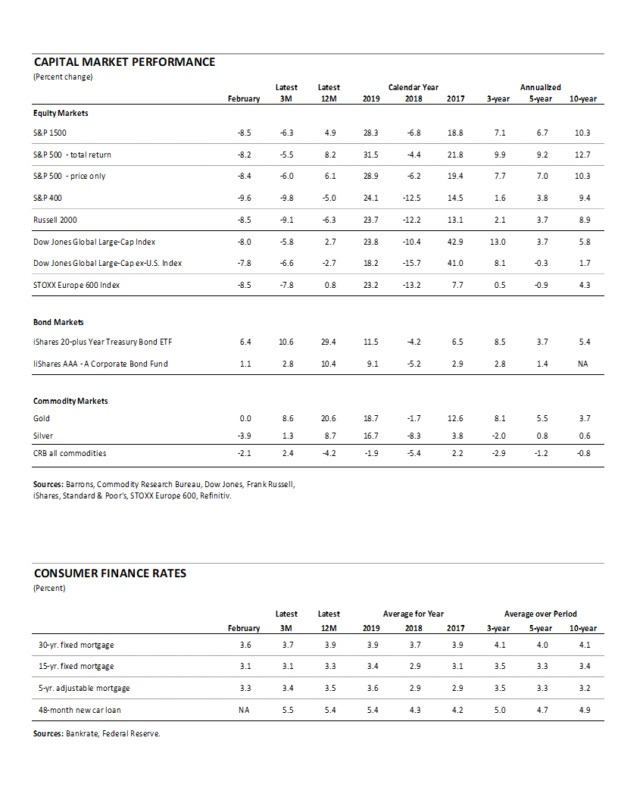

chaînes d'approvisionnement, production et vente. Les marchés financiers ont fortement réagi

les marchés boursiers chutant de 10% ou plus. Les marchés obligataires ont connu des rendements

sur la baisse des actifs sûrs, y compris le rendement des bons du Trésor américain à 10 ans qui a chuté

en dessous de 1,0% pour la première fois après une baisse des taux d’urgence de

la Réserve fédérale. La Fed a abaissé la fourchette cible du taux des fonds fédéraux de

50 points de base à 1,00 pour cent à 1,25 pour cent.

Pour la plupart, les statistiques économiques aux États-Unis ont

pour refléter l'épidémie. Les statistiques mensuelles pour mars commenceront à être

publié en avril, bien que les dernières enquêtes de l’Institute for Supply

La direction a pris note des nombreux commentaires concernant l’éclosion en cours et la

L'Université du Michigan Survey of Consumer Sentiment publiera un rapport préliminaire

estimation mi-mars. Données à haute fréquence telles que les demandes initiales

l'assurance-chômage et les ventes au détail hebdomadaires comparables se maintiennent à

niveaux d'avant l'épidémie.

Dans l'ensemble, l'épidémie de COVID-19 représente une menace majeure

aux États-Unis et dans les économies mondiales. Il est de plus en plus probable que

la croissance du premier trimestre aux États-Unis et dans le monde ralentira considérablement

et pourrait se transformer en contraction – éventuellement une contraction sévère. Extrême

la prudence est de mise.

Le secteur manufacturier demeure fragile

Institut de fabrication de la gestion de l'offre

L'indice des directeurs d'achat est tombé à 50,1% en février, en baisse

contre 50,9% en janvier. Le résultat de février était le deuxième mois juste

à peine au-dessus du seuil neutre de 50 après cinq mois au-dessous du neutre.

Parmi les éléments clés de la gestion des achats

Indice, l'indice des nouvelles commandes est venu à 49,8 pour cent, contre 52,0 pour cent en

Janvier. Février est revenu à un niveau inférieur à neutre après être devenu positif

Janvier. Janvier a été le premier mois avec une lecture supérieure à 50% après

cinq mois en dessous de la neutralité. Les résultats suggèrent une production mesurée par

L'indice de la production industrielle pour la fabrication de la Réserve fédérale pourrait continuer

être faible dans les prochains mois.

L'indice de production était de 50,3% en février,

contre 54,3% en janvier. Les performances les plus faibles pour la production

contribué à une augmentation de l'indice du carnet de commandes. Cet indice est entré

à 50,3% en février, contre 45,7% en janvier.

Les hausses des prix à la consommation s'accélèrent

L'indice des prix à la consommation a enregistré une augmentation de 2,5%

pour les 12 mois à janvier. La nourriture et l'énergie historiquement volatiles

catégories ont enregistré des gains de 2,0 et 6,9 pour cent respectivement tandis que le noyau

l'indice des prix à la consommation, qui exclut les aliments et l'énergie, a augmenté de 2,3%.

Ces augmentations sont un peu plus rapides que les gains annualisés sur 5 ans de 2,0

pour cent pour l'indice des prix à la consommation, 1,8 pour cent pour la nourriture et 1,9 pour cent pour

énergie. Le taux sur 5 ans de l'indice des prix à la consommation de base était de 2,1%.

Domaines clés expliquant une grande partie des augmentations persistantes

comprennent le loyer équivalent du propriétaire, le tabac, les soins médicaux (en particulier les hôpitaux),

et services alimentaires. Le loyer équivalent des propriétaires représente environ 24% du

l'indice des prix à la consommation et a affiché une augmentation annualisée de 3,3 ans sur cinq ans

pour cent. Un attribut unique du loyer équivalent des propriétaires est qu’il n’existe

transaction réelle. Le nombre représente ce que serait théoriquement un propriétaire

payer pour se louer leur maison. On peut avancer qu’inclure un

catégorie avec un poids significatif mais sans réelle transaction sous-jacente

augmente de manière inexacte l'index final. Si la nourriture, l'énergie et le logement étaient exclus

de l'indice des prix à la consommation, le gain sur 12 mois ne serait que de 1,5%, tandis que

le rythme d'augmentation annualisé sur cinq ans n'est que de 1,3%.

Parmi les autres contributeurs importants, les prix du tabac

sont en hausse de 5,4% pour l'année et de 4,6% par an au cours des cinq derniers

ans; les soins médicaux sont en hausse de 4,5% pour l'année et de 3,0% sur cinq

années avec des services hospitaliers en hausse de 3,8% et 4,0% respectivement; et

les services alimentaires ont augmenté de 3,1% au cours des 12 derniers mois et de 2,7% par an

au cours des cinq dernières années.

À l'autre extrémité du spectre, le prix à la consommation

L'indice de tous les produits, à l'exception des produits alimentaires et énergétiques, est en baisse de 0,3% pour

l'année dernière et en baisse de 0,2% par an au cours des cinq dernières années. Global,

les prix à la consommation ont augmenté à un rythme légèrement plus rapide. L'énergie continue

volatils, mais dans l’indice de base des prix à la consommation, les prix des biens

baisse (sauf pour le tabac) tandis que les services, en particulier le logement et

les services médicaux augmentent.

Les prêts aux banques commerciales ont été modérés

Les institutions bancaires commerciales aux États-Unis ont augmenté

le total des prêts et des encours de crédit de 0,1% seulement en janvier,

une augmentation sur 12 mois de 4,2%. C'est moins de la moitié du rythme du crédit

croissance au cours des deux années précédant la dernière récession. Croissance excessive du crédit

peut être un problème important lors des expansions économiques; cependant, la

le rythme d'expansion semble modéré.

Parmi les principaux segments, les prêts hypothécaires à l'habitation, les prêts à la consommation et les prêts immobiliers commerciaux ont augmenté de 2,5 à 6% au cours de la dernière année, contre 1,5 à 5% au début de 2019. L'exception notable est des prêts commerciaux et industriels qui ont augmenté à un rythme de 1,2% au cours de la dernière année, en baisse par rapport à un rythme de 10,4% pour les 12 mois clos en février 2019. La dernière enquête auprès des agents de crédit senior des banques commerciales suggère que la demande de prêts reste solide pour les hypothèques résidentielles, mais généralement faible pour les prêts commerciaux et industriels.

RECHERCHE-RAPPORTS-MARS2020-2

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.