Au début de 2012, The Atlantic a publié un article, «Le capital-investissement est une force pour le bien» qui a donné un regard clair sur l'industrie et son impact sur l'économie.

Huit ans plus tard, le secteur du capital-investissement, avec des milliards de capitaux prêts à travailler, est en mesure d'aider l'économie à se remettre de la pandémie de coronavirus en investissant dans des entreprises en croissance, en les aidant à ajouter des employés, en augmentant la capacité de leurs chaînes d'approvisionnement, investir dans des systèmes d'infrastructure essentiels et améliorer les collectivités qu'ils desservent.

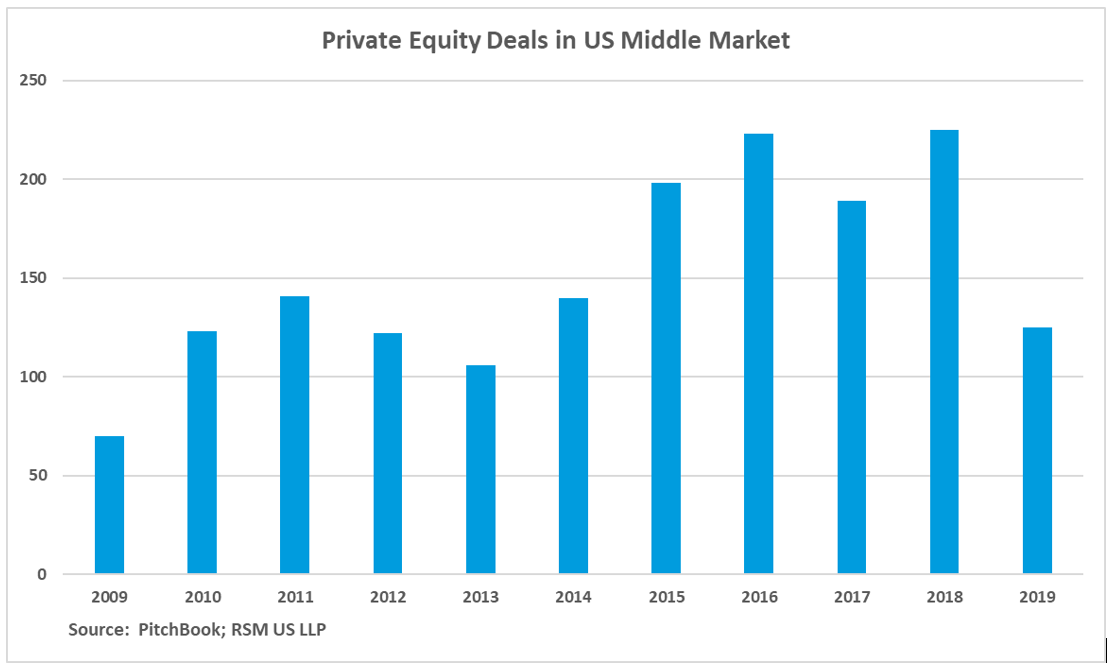

Dans les données de PitchBook, le graphique ci-dessous montre une augmentation de l'activité des entreprises d'investissement achetant des participations majoritaires dans des entreprises du marché intermédiaire.

Ces sociétés de capital-investissement ont limité le capital engagé de leurs investisseurs à mettre au travail dans des sociétés privées. Lorsque ce capital est entièrement déployé et que les lignes de crédit sont maximisées, cela limite les possibilités pour les gestionnaires d'aider leurs sociétés de portefeuille. C’est ce que nous voyons maintenant.

La loi CARES et la SBA

Alors que le bilan humain et économique du coronavirus monte, les entreprises du marché intermédiaire sont en difficulté, car les pénuries de liquidités et de fonds de roulement menacent l'emploi pour des millions d'Américains.

C’est là que la Cares Act et la Small Business Administration peuvent vous aider. Mais il y a des restrictions.

La loi CARES de 2,39 billions de dollars a créé un certain nombre d'options de prêt, dont le programme de protection des chèques de paie de 349 milliards de dollars. Le programme est administré par la Small Business Administration à travers son programme de prêt 7 (a) en vertu duquel la SBA garantit les prêts accordés par les banques aux emprunteurs éligibles.

Mais un certain nombre de ces emprunteurs du marché intermédiaire pourraient ne pas être admissibles car leur structure de capitaux propres les empêcherait de postuler à ce programme spécifique.

Définition de l'affiliation

Le 3 avril, la SBA a publié les règles d'affiliation applicables au Paycheck Protection Program. Les directives énuméraient quatre tests pour les candidats au programme. Une affiliation se produit lorsqu'une entité contrôle ou a le pouvoir de contrôler l'autre, ou qu'un tiers ou des tiers contrôlent ou ont le pouvoir de contrôler les deux. Dans le cas du programme, si l'affiliation existe, du point de vue des effectifs, vous devrez compter le nombre d'employés dans les entreprises pour voir si vous remplissez les conditions d'emploi.

Selon les directives, le contrôle peut être basé sur plusieurs facteurs, notamment:

- Détention d'actions – contrôlez plus de 50% des actions avec droit de vote

- Options d'achat d'actions, titres convertibles et accords de fusion

- La gestion

- Identité d'intérêt

C'est là que les sociétés de capital-investissement auront du mal à se qualifier. Un certain nombre de leurs sociétés de portefeuille entrent dans les facteurs énumérés ci-dessus, les empêchant de postuler à ce programme. Les directives énumèrent quelques exemptions axées sur les secteurs de l'hôtellerie et de la restauration et les organisations confessionnelles. Une dérogation est également possible si une entreprise a reçu un financement d'une petite entreprise d'investissement. Un SBIC est un fonds d'investissement privé agréé par la SBA en vertu du Small Business Investment Act de 1958, et fournit des prêts aux petites entreprises.

Les sociétés de capital-investissement devraient discuter avec leur conseiller juridique ou fiscal pour voir s'il existe des possibilités de changement de contrôle des votes afin de pouvoir prétendre à un prêt auprès de la SBA.

Dollars contre personnes

Un certain nombre de fonds de capital-investissement peuvent être découragés par les directives ci-dessus et décider de mettre fin à leurs efforts, mais une alternative existe.

Le 27 septembre 2010, le président Barack Obama a promulgué le Small Business Jobs Act. La loi a établi une norme temporaire de taille alternative pour les prêts aux entreprises accordés dans le cadre du programme 7 a) de la SBA. Depuis lors, la SBA n'a pas révisé la norme de taille alternative, ce qui signifie que cette méthode temporaire reste disponible pour déterminer si une entreprise est considérée comme une petite entreprise.

En vertu de cette norme temporaire, et en tenant compte de toutes les sociétés affiliées liées au fonds de capital-investissement, une entreprise est une petite entreprise si elle a:

- Une valeur nette tangible maximale qui ne dépasse pas 15 millions de dollars.

- Un revenu net moyen après impôt fédéral sur le revenu (à l'exclusion de toute perte de report) pour les deux derniers exercices complets d'au plus 5 millions de dollars.

Une analyse minutieuse sur la façon dont le SBA calcule ce qui précède ne sera pas une tâche simple, car un avocat extérieur sera nécessaire.

Potentiellement, pour certains fonds de capital-investissement et de capital-risque, leurs sociétés de portefeuille pourraient être éligibles en vertu de ces lignes directrices sur une base autonome; ce qui ajoute à la complexité est le fait que les règles d'affiliation s'appliquent toujours et ne peuvent être ignorées.

Si tous les facteurs ci-dessus sont satisfaits et que les règles d'affiliation sont prises en compte, vous pourrez peut-être demander un prêt, peu importe si vous avez plus de 500 employés – la limite actuelle du programme de protection du chèque de paie.

Comme toujours, veuillez consulter votre conseiller juridique pour voir si cette norme de taille alternative s'applique à votre situation. De plus, faire venir votre banquier et d'autres parties prenantes garantira que tous les angles et les calculs nécessaires sont respectés.

Les règles d'affiliation seront-elles modifiées?

Les sponsors du private equity, avec le soutien des associations professionnelles et professionnelles, ont fait valoir que les règles d'affiliation devraient être affinées pour permettre aux entreprises en difficulté de recevoir de l'aide indépendamment de leur structure de capital ou de gestion.

Les membres du Congrès de régions qui sont des plaques tournantes pour l'industrie du capital-risque comme la Californie ont également préconisé publiquement que le Trésor ajuste les règles d'affiliation pour permettre aux entreprises soutenues par des fonds de capital-investissement et des fonds de capital-risque d'être éligibles à recevoir un financement des 349 milliards de dollars affectés au PPP. .

Ils soutiennent que l'intention de la loi CARES était d'aider les petites entreprises à couvrir leurs coûts salariaux et autres dépenses clés pendant la pandémie de coronavirus, et ils ne voient aucune raison de faire une distinction en fonction de la propriété. Une telle exclusion pourrait conduire à des faillites et à des impacts économiques plus larges au-delà des entreprises qui sont exclues du PPP, disent-ils.

Dans l'intervalle, les fonds de capital-investissement et de capital-risque devront naviguer dans les règles actuelles sous leur forme actuelle.

À emporter

Les fonds de capital-investissement et leurs sociétés de portefeuille qui cherchent à demander un prêt dans le cadre du programme de protection de la paie pourraient avoir une autre option avec la norme de taille alternative. Sinon, ils devront peut-être se tourner vers l'aide aux prêts en cas de catastrophe économique de la Small Business Administration ou le programme de prêt Main Street récemment annoncé.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.