Les banques mondiales contribuent-elles à faciliter la criminalité et la corruption dans le monde? Au cours du week-end, ces préoccupations ont semblé validées lorsque des journalistes de Buzzfeed et du Consortium international des journalistes d'investigation (ICIJ) ont annoncé qu'ils avaient obtenu une grande cache de documents financiers montrant que certaines des plus grandes banques du monde avaient accueilli des projets de Ponzi, transférant de l'argent. pour les amis milliardaires de Vladimir Poutine, et en fournissant des services à des financiers terroristes et des trafiquants d'armes connus.

Depuis lors, les journaux ont débordé d'histoires d'actes répréhensibles, les actions de plusieurs banques internationales ont chuté, et même les anciens candidats à la présidentielle Elizabeth Warren et Bernie Sanders ont pesé. Et les histoires vont probablement continuer à venir.

Les fuites donnent un petit aperçu des tentatives du gouvernement américain de garder un œil sur la criminalité financière

Les dossiers en question étaient des rapports collectés auprès des banques par le Financial Crimes Enforcement Network (FinCEN), la branche du Trésor américain chargée de surveiller et de lutter contre le blanchiment d'argent.

Aux États-Unis, lorsqu'une banque repère un client ou une transaction qui suscite des soupçons, elle est tenue de déposer un rapport d'activité suspecte (SAR) et de le soumettre au FinCEN. Un SAR contient généralement des informations de base sur le client et la transaction, ainsi qu'un court récit rédigé par ceux de la banque en charge de s'inquiéter de la criminalité financière. Il n'y a pas de règles strictes sur ce qui constitue une transaction suspecte et les banques peuvent donc s'appuyer sur un certain nombre de critères. Un signe courant de suspicion est celui dans lequel un client tente d'éviter l'attention des autorités en effectuant plusieurs dépôts inférieurs à 10 000 $, ce qui est un seuil de déclaration automatique. Les banques pourraient également être plus susceptibles de signaler des transactions impliquant des sources et des bénéficiaires peu clairs, ou celles liées à des juridictions ayant des antécédents de criminalité financière.

Les banques et quelques autres industries réglementées en déposent environ 2,2 millions chaque année. Les SAR sont l'un des principaux moyens par lesquels les «unités de renseignement financier» telles que le FinCEN surveillent le système financier, comptant sur le secteur privé pour sonner l'alarme en cas de problème.

La cache de 2 100 rapports sur lesquels les journalistes ont mis la main n'est qu'une petite partie des quelque 12 millions de SARs reçus par FinCEN depuis 2011. D'après les médias, il s'agit d'une liste de rapports rassemblés au cours des enquêtes du Congrès sur les efforts de la Russie pour s'immiscer dans la Élection de 2016, ainsi que plusieurs autres enquêtes policières. Le petit échantillon signifie qu'il est difficile d'en déduire beaucoup global l’état du blanchiment d’argent à partir de ce qui a été libéré, et comme il s’agit de DAS qui avaient déjà attiré l’attention des autorités, il n’est pas surprenant qu’ils détaillent de très mauvais comportements.

Ces fuites diffèrent également des fuites bancaires précédentes telles que les Panama Papers de manière cruciale: elles sont un instantané de la criminalité financière que les banques signalent ouvertement aux autorités. Cela signifie que, à un niveau de base, le système de rapport fonctionne. Mais les mêmes fuites montrent également que les banques ont fréquemment déposé une demande de SAR des mois après la transaction, et parfois plusieurs fois sur le même client sans que personne ne prenne aucune mesure.

Ceci est frustrant car il y a eu un changement radical dans l'application de la lutte contre le blanchiment d'argent (LBC) au cours des deux dernières décennies. Dans les années qui ont suivi le 11 septembre et la Grande Récession, la pression sur les banques pour qu'elles soient à l'affût de l'argent sale a augmenté. Depuis 2008, les régulateurs américains ont infligé près de 30 milliards de dollars d'amendes à ceux qui ont facilité le blanchiment d'argent, l'évasion des sanctions ou le financement du terrorisme. Mais la présence de nombreux comptes dans la fuite des RAS du FinCEN, même après que les banques ont été giflées de lourdes amendes et d'accords de poursuites différées, suggère que les banques doivent encore se réhabiliter véritablement, que le système financier international est toujours en proie à de l'argent sale.

Il est également possible que, à certains égards, les efforts récents de lutte contre le blanchiment d’argent aient rendu le travail du FinCEN beaucoup plus difficile qu’il ne l’était auparavant.

Les autorités américaines reçoivent trop de rapports d'activités suspectes inutiles

En réponse à une montée de la pression réglementaire, les banques et autres institutions financières ont répondu non seulement en investissant davantage dans leurs services de conformité: elles ont également commencé à envoyer davantage de DAS au FinCEN. Ce comportement avait du sens car les banques auront de sérieux problèmes avec les autorités si elles ne parviennent pas à déposer un SAR sur un client qui finit par se faire prendre en train de blanchir de l'argent, mais il n'y a aucune répercussion au dépôt d'un rapport qui finit par être une fausse alerte. Cela conduit les banques à déposer un dossier «défensif», en émettant un SAR sur un client s'il y a même un soupçon de suspicion, en reportant l'enquête sur les employés du FinCEN.

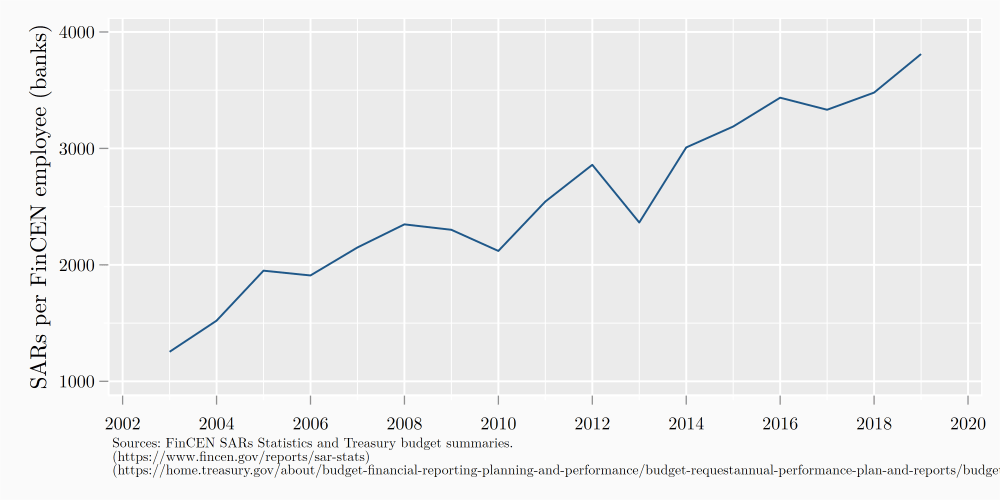

Figure 1. Le nombre de DAS qui atterrissent sur le bureau de chaque employé du FinCEN monte en flèche

Ce ne serait pas un problème si les ressources du FinCEN augmentaient proportionnellement à l’augmentation de sa paperasse. Mais ce n’est pas ce qui se passe: depuis 2001, les effectifs du FinCEN n’ont augmenté que de 70% environ, passant de 178 personnes à environ 300 cette année. Mais depuis 2003, les DAS des banques ont quadruplé. L'employé moyen du FinCEN dispose désormais de 4 000 SAR par an pour enquêter uniquement auprès des banques. À ces niveaux, il n'y a aucun moyen pour un enquêteur de séparer de manière fiable le signal du bruit.

Le peu de preuves dont nous disposons sur le dépôt défensif suggère que cela rend le système anti-blanchiment moins efficace. Une étude des économistes Brigitte Unger et Frans van Waarden a révélé qu'à la fin des années 2000, les DPA déposés par les banques aux Pays-Bas diminuaient en même temps qu'ils montaient en flèche aux États-Unis. Malgré cela, les taux de condamnation pour des infractions liées au blanchiment d'argent aux Pays-Bas ont en fait augmenté au cours de cette période, alors qu'ils sont restés relativement stables aux États-Unis, ce qui suggère que c'est la qualité et non la quantité des rapports qui compte.

Malgré les contraintes de capacité, les autorités américaines surveillent désormais la criminalité financière à l'échelle mondiale

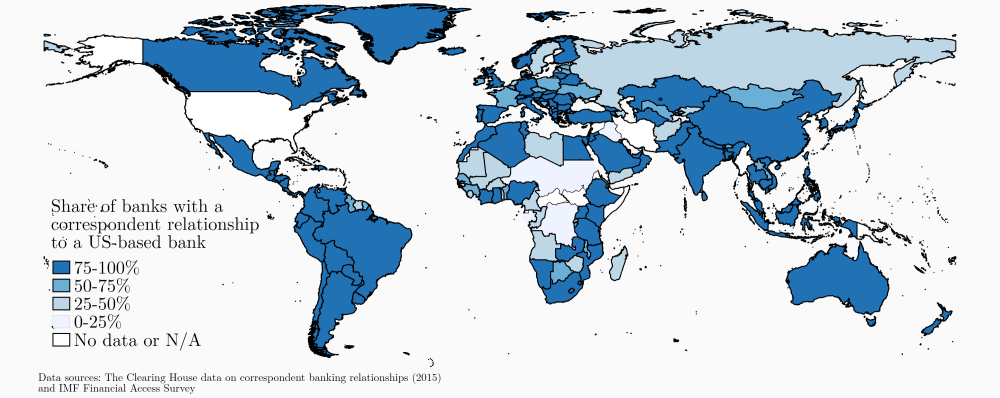

Le FinCEN ne reçoit des rapports d’activité suspecte que de banques opérant aux États-Unis, mais en raison de la position unique du pays dans l’économie mondiale, ces rapports dépassent largement les frontières américaines.

Comme l'a souligné mon collègue Eswar Prasad, le dollar américain est toujours la devise la plus couramment utilisée lorsque quelqu'un effectue un paiement à l'étranger. Mais lorsqu'une banque effectue une transaction en dollars américains, elle est généralement tenue de le faire par l'intermédiaire d'une banque «correspondante» basée aux États-Unis. Les banques entretiennent ces relations de correspondant précisément dans ce but: les aider à effectuer des transactions en devises étrangères et à transférer de l'argent entre des banques qui n'ont pas de relations commerciales existantes. Mais au moment où une banque basée aux États-Unis gère la transaction, elle est tombée dans la portée du système de rapport SAR.

Figure 2. De nombreux pays dépendent des États-Unis pour les paiements transfrontières

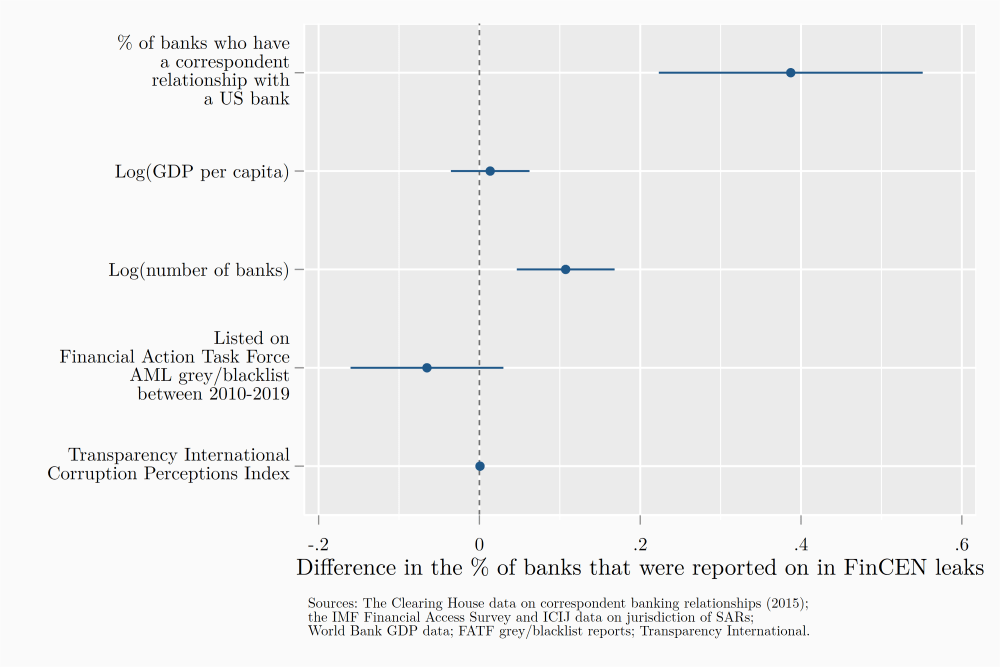

Figure 3. Les juridictions ayant davantage de liens de correspondance avec les États-Unis ont fait apparaître plus de banques dans les données SAR divulguées

Les données de la Chambre de compensation et du Fonds monétaire international suggèrent qu'en moyenne, environ 80% des banques d'un pays ont une relation de correspondant avec une banque basée aux États-Unis. Et ceux qui ont des liens plus étroits avec les banques américaines ont vu une bien plus grande chance de se retrouver dans les données divulguées: après avoir contrôlé le PIB par habitant et plusieurs autres facteurs, les pays où la part des banques avec des correspondants américains était de 10 points de pourcentage plus élevé près de 4 points de pourcentage augmentent la part de leurs banques qui étaient connectées à un SAR.

Le résultat final est qu'une grande partie des opérations bancaires transfrontalières finit dans le champ d'application du système de déclaration des SAR. Environ 90% des entrées de la base de données publiées par l'ICIJ impliquent des paiements entre deux banques en dehors des États-Unis.Il existe même des transactions signalées qui commencent et se terminent dans le même pays: des paiements de la First City Monument Bank du Nigeria à deux autres banques du même pays. ville ont été signalés au FinCEN par Standard Charter, la banque qui a facilité la transaction.

Le résultat est que FinCEN est au courant des rapports sur une part importante des transactions mondiales. Mais le pouvoir d'un mécanisme de surveillance mondial devrait inclure la responsabilité de s'assurer que les informations glanées sont utilisées pour rendre les efforts de lutte contre le blanchiment plus efficaces. Cela rend la capacité du FinCEN de parcourir et de suivre les rapports ainsi que de fournir leurs informations aux homologues étrangers encore plus cruciale.

Que pourraient faire mieux les États-Unis?

Mis à part une déclaration laconique publiée par FinCEN, les fuites ont été largement comblées par le silence des autorités et des banques. Il y a également eu des grognements selon lesquels ils nuiraient à la lutte contre la criminalité financière, car il sera plus difficile pour les banques de faire confiance aux autorités avec des informations classifiées à l'avenir.

Une manière productive d'aller de l'avant serait d'utiliser l'élan des fuites pour discuter des moyens réels par lesquels les États-Unis peuvent améliorer leurs efforts pour lutter contre le blanchiment d'argent au pays et à l'étranger.

Premièrement, la détection de la criminalité financière nécessite des ressources, de sorte qu'un meilleur financement du FinCEN devrait être une évidence. Son budget en 2020 était de 120 millions de dollars, ce qui est légèrement inférieur au coût de production du dernier film Jumanji. Mais les augmentations de budget doivent s'accompagner de plus de bottes sur le terrain proverbial. Malgré les ouvertures du Trésor américain de commencer à s'appuyer sur l'intelligence artificielle pour améliorer le suivi, il est peu probable que le FinCEN s'améliore beaucoup dans l'identification et le suivi des cas sans abaisser son rapport rapport à l'être humain.

Deuxièmement, étant donné la nature mondiale croissante des SAR, une solution plus radicale consisterait à mieux automatiser le processus que le FinCEN et ses homologues dans d'autres pays utilisent pour partager des informations. Actuellement, les cellules de renseignement financier (CRF) membres du groupe Egmont (un peu comme The Avengers mais avec plus de feuilles de calcul) peuvent demander et envoyer des informations au cas par cas en utilisant une plateforme de messagerie sécurisée gérée par FinCEN. Mais ce système de messagerie a été décrit par certains comme obsolète, et il faut soit qu'une CRF requérante sache ce qu'elle recherche, soit le FinCEN a déterminé que le SAR est pertinent. Le passage à un système dans lequel les bases de données SAR peuvent être, au minimum, soumises à des requêtes ping (comme les pays européens l'ont expérimenté) avant qu'une demande formelle d'informations ne soit faite, contribuerait à accélérer la collaboration transfrontalière.

Troisièmement, le FinCEN et le Trésor américain doivent également inciter les banques à aller au-delà de la simple déclaration et, lorsqu'elles le font, à le faire avec précision. Après plus d'une décennie d'amendes importantes et d'accords de poursuites différées ainsi que des investissements coûteux des banques dans leurs services de conformité, les fuites du FinCEN ont révélé que le système ne fonctionnait toujours pas. Les banques font leur devoir en signalant les activités suspectes, mais beaucoup n’ont pas montré beaucoup d’intérêt ou de capacité à aller plus loin, en particulier avec des clients qui génèrent un flux constant de revenus. Les autorités devront retourner à la planche à dessin pour déterminer quelles mesures seraient les plus efficaces pour amener les banques à adopter la conformité plutôt que le profit.

Dans le même temps, les autorités américaines doivent trouver des moyens d'encourager des rapports plus précis. Le FinCEN a récemment annoncé son intention de publier de nouvelles orientations aux banques sur l'amélioration de leur efficacité en matière de LBC et de fournir des informations «utiles» aux régulateurs et aux forces de l'ordre. Mais il n'est pas certain que cela réduira les incitations pour les banques à déposer des SAR défensifs à moins que le FinCEN ne développe une métrique claire et convenue pour l'exactitude qu'il peut utiliser pour repousser les banques qui surdéclarent.

Enfin, bien qu'ils aient mené la charge contre la criminalité financière dans le monde, les États-Unis sont terriblement en retard pour rendre leur propre économie moins hospitalière aux actifs blanchis. C'est la seule grande économie qui ne partage pas systématiquement et automatiquement les informations de compte bancaire dont les autorités étrangères ont besoin pour traquer les fraudeurs fiscaux. Il est également étonnamment facile dans de nombreux États pour les étrangers d'obscurcir leur richesse en créant une société écran anonyme. Un projet de loi bipartite exigeant que les nouvelles entreprises déclarent l'identité du bénéficiaire final au FinCEN récemment adopté à la Chambre des représentants, mais n'a pas encore reçu de vote au Sénat. S'ils veulent vraiment améliorer leur empreinte dans la guerre contre la criminalité financière, les États-Unis devront aller plus loin que cela, mais ce serait un début.

Les données et le code utilisés pour créer les figures de cette pièce sont disponibles en téléchargement ici.