Cette loi CARES de 2 billions de dollars promet d'aider de nombreuses entreprises, particuliers et États américains à surmonter les graves conséquences de la pandémie de coronavirus. Le document de 883 pages couvre une gamme d'industries, met à jour des parties de la réforme fiscale et fournit un soutien financier aux entreprises et aux particuliers.

Mais une industrie en particulier est bien placée pour en bénéficier: les Fintech, et en particulier les entreprises de prêt en ligne qui ont gagné des parts de marché ces dernières années. Si ces entreprises peuvent franchir les obstacles pour participer en tant que prêteur à la loi sur les soins, elles trouveront un marché réceptif pour les entreprises en difficulté qui ont un besoin urgent d'aide.

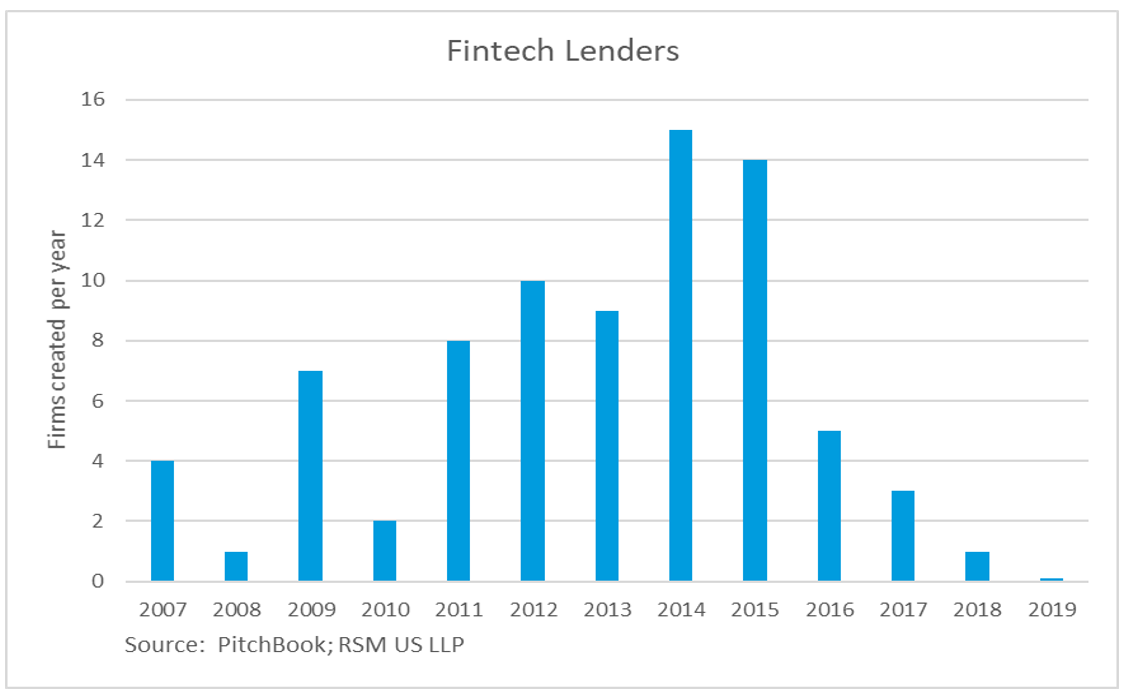

Les fintechs émergent de la brique et du mortier

Le terme fintech, qui signifie technologie financière, représente la transformation numérique rapide de l'industrie des services financiers. Alors que le centrage sur le consommateur devient un point focal important en raison des changements démographiques et technologiques, ces sociétés émergentes cherchent des moyens d'améliorer l'expérience numérique tout en simplifiant les activités financières complexes.

Ces entreprises sont de toutes formes et tailles, et les consommateurs peuvent même ne pas se rendre compte qu'ils utilisent un produit fintech. Bloomberg Intelligence a identifié six secteurs verticaux de la fintech:

- Prêteurs entre pairs – plates-formes pour faciliter les prêts non traditionnels entre investisseurs et emprunteurs.

- Financement participatif – entreprises, entrepreneurs, organismes de bienfaisance et autres collectant des fonds dans un but sur une plate-forme Internet publique.

- Blockchain et crypto-monnaie – la blockchain est la base du traitement des crypto-monnaies.

- Wealthtech –– gestion personnelle et patrimoniale assurée par des conseillers financiers automatisés, également appelés robo-conseillers.

- Paiements mobiles – banque sans banque.

- Assurance – les entreprises dédiées à réduire le temps nécessaire à l'achat d'une police d'assurance.

Alors que les consommateurs se sont tournés vers l'informatique mobile, la popularité de ces entreprises a augmenté même si elles ont dû faire face à des défis. Ces défis incluent la protection des données, l'adoption par les clients, le financement des immobilisations, les obstacles réglementaires et la concurrence intense des acteurs établis et émergents.

Qualifier en tant que prêteur

Entrez dans la loi CARES. Le plus grand programme de relance jamais lancé aux États-Unis pourrait offrir aux prêteurs fintech une opportunité de devenir un courant dominant dans la quête du gouvernement pour traiter rapidement et efficacement les demandes et injecter des fonds dans les entreprises américaines en difficulté.

La loi établit le programme de protection des chèques de paie pour permettre aux petites entreprises, aux propriétaires uniques, aux entrepreneurs indépendants et aux autres travailleurs indépendants, y compris les prêts aux travailleurs de l'économie des concerts via le programme 7 (a) de la SBA, qui vise à couvrir jusqu'à huit semaines d'aide aux flux de trésorerie .

La loi établit le programme de protection de chèque de paie pour couvrir jusqu'à huit semaines d'aide de trésorerie.

Dans le cadre de ce programme, la loi autoriserait un total de 349 milliards de dollars de prêts 7 a) entièrement garantis par le gouvernement fédéral du 15 février 2020 au 30 juin 2020 à un taux ne dépassant pas 4%. Les prêts accordés pourraient représenter jusqu'à 2,5 fois les coûts salariaux mensuels mesurés au cours des douze mois précédents, ou 10 millions de dollars, le montant le plus faible étant retenu.

À condition qu'une entreprise conserve ses employés actuels aux niveaux de salaire actuels ou proches de ceux-ci, la dette sera annulée dans la mesure où le produit est utilisé dans les huit semaines suivant l'octroi du prêt pour les coûts salariaux, les intérêts hypothécaires, le loyer et les paiements des services publics. Le montant pardonné sera réduit par une formule qui prend en considération toute réduction de la main-d'œuvre ou des salaires.

Mais il y a un obstacle à franchir pour les prêteurs en ligne. Dans le texte du projet de loi se trouve le terme «prêteurs supplémentaires». Ces prêteurs supplémentaires devront être approuvés par le SBA et le secrétaire au Trésor pour avoir les qualifications nécessaires pour traiter, clôturer, décaisser et rembourser les prêts avec la garantie du SBA.

Pourtant, l'occasion est là. Les prêteurs Fintech pensent que cela pourrait être l'ouverture dont ils ont besoin pour être un prêteur participant à ce programme. Nous attendons de plus amples informations du Département de la Trésorerie sur la manière de devenir un prêteur supplémentaire.

Regarder vers l'avant

La popularité des prêteurs en ligne au cours des dernières années a augmenté en raison de leur simplicité, de leurs taux et de leur capacité à bénéficier d'un prêt beaucoup plus rapidement qu'un prêteur traditionnel. Récemment, une poignée de prêteurs ont favorisé la capacité d'approuver un prêt en 24 heures et un financement en moins de cinq jours. Selon PitchBook, les principaux acteurs sont Kabbage, BlueVine, Stripe, Square, Branch, Funding Circle et d'autres, qui ont émis des milliards de prêts de manière efficace et rapide via leurs plateformes mobiles.

Mais la SBA pourrait avoir du mal à traiter toutes ces demandes si elles ne sont que des acteurs de prêt en ville. Les antécédents de l'agence ont montré des retards importants dans le traitement, ce qui place les propriétaires d'entreprise dans une situation difficile si la liquidité se tarit.

Après tout, les entreprises ont cruellement besoin d'aide. Ils ont du mal à rester à flot alors que les consommateurs restent à la maison en raison des mandats fédéraux et d'État de rester à la maison. À mesure que les revenus baissent, les propriétaires doivent décider quelles dépenses couvrir. C'est là que la fintech pourrait intervenir et traiter les demandes rapidement, en accordant des prêts en jours et non en semaines, et en fournissant un soutien supplémentaire aux propriétaires d'entreprise. Le plus grand avantage de travailler avec une fintech est la possibilité de travailler avec elle de partout où elle opère dans le monde numérique.

À emporter

La possibilité pour les fintechs de participer à plus grande échelle avec leurs plates-formes technologiques mobiles, la période d'examen rapide des prêts et l'opportunité de financement promet d'aider les propriétaires d'entreprise à trouver les liquidités nécessaires pour couvrir les dépenses critiques.