Les marchés financiers de l'économie internationale pèsent lourdement sur les évaluations de portefeuille dans un paysage volatil. La volatilité des marchés financiers a atteint le point où les banques centrales mondiales n'auront d'autre choix que de mettre en place un plus grand accommodement monétaire pour renforcer les conditions financières et endiguer ce qui devient une crise de confiance parmi les investisseurs dans la capacité du secteur public à faire face de manière adéquate la crise.

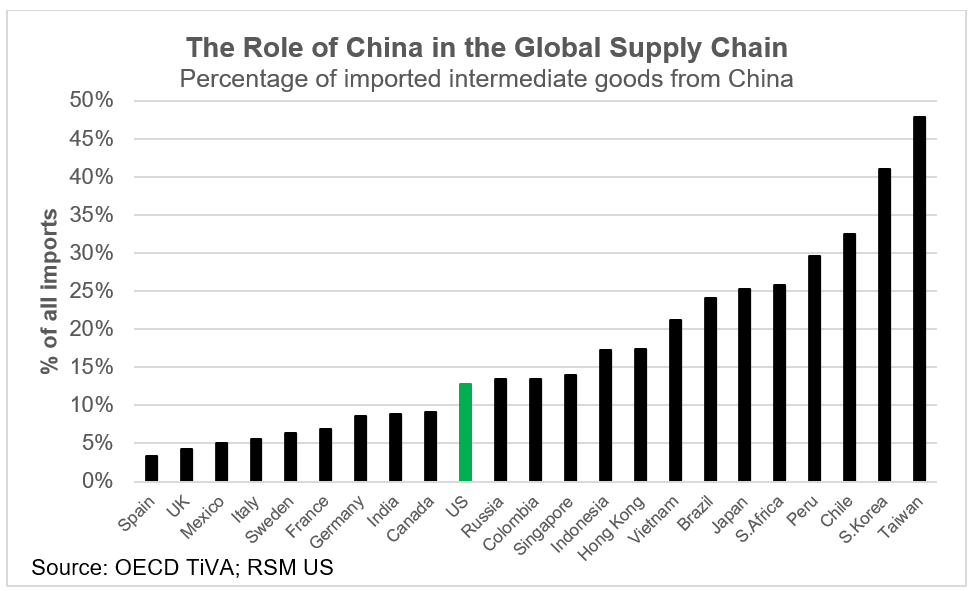

Le rôle de la Chine en tant que fournisseur de biens intermédiaires serait difficile à reproduire rapidement si le virus n'était pas contenu.

Pendant la majorité des deux mois depuis que le coronavirus (Covid-19) a été identifié pour la première fois comme une infection inconnue à Wuhan, en Chine, les marchés mondiaux ont réagi raisonnablement bien. Malgré un bilan humain croissant alors que la maladie se répandait dans le monde, les marchés financiers n'ont pas réagi. Mais compte tenu de ce qui s'est passé la semaine dernière et de la volatilité continue qui commence cette semaine, ce n'est plus le cas.

Choc de la chaîne d'approvisionnement

La première réaction pourrait être de dire que la maladie se propage rapidement à travers le monde en raison de la position centrale de la Chine dans la chaîne d'approvisionnement mondiale. Mais cela pourrait manquer le point. Après tout, la grippe espagnole de 1918 a infecté un tiers de la population mondiale et tué environ 50 millions de personnes, dont 675 000 Américains, selon les Centers for Disease Control and Prevention. Tout cela s'est produit sans une chaîne d'approvisionnement mondiale.

Pourtant, la Chine est devenue d'une importance centrale pour la fabrication mondiale, à la fois en tant que fournisseur et en tant que consommateur de marchandises. L’impact d’un arrêt sur la vie civile de la Chine (ou sur la vie dans n’importe quel pays développé) aura sans aucun doute un impact immédiat et négatif sur l’activité commerciale de ses partenaires commerciaux – dont l’importance a finalement été constatée par les marchés financiers.

Le rôle de la Chine en tant que fournisseur de biens intermédiaires serait difficile à reproduire rapidement si le virus n’était pas contenu, et cela ne ferait qu’ajouter à la récession mondiale de la fabrication. Bien sûr, les économies proches de la Chine dépendent davantage de la fabrication chinoise de biens intermédiaires, mais il y aura clairement un impact sur la production mondiale si même une entreprise automobile à Milan ou au Royaume-Uni devait se démener pour acheter des pièces.

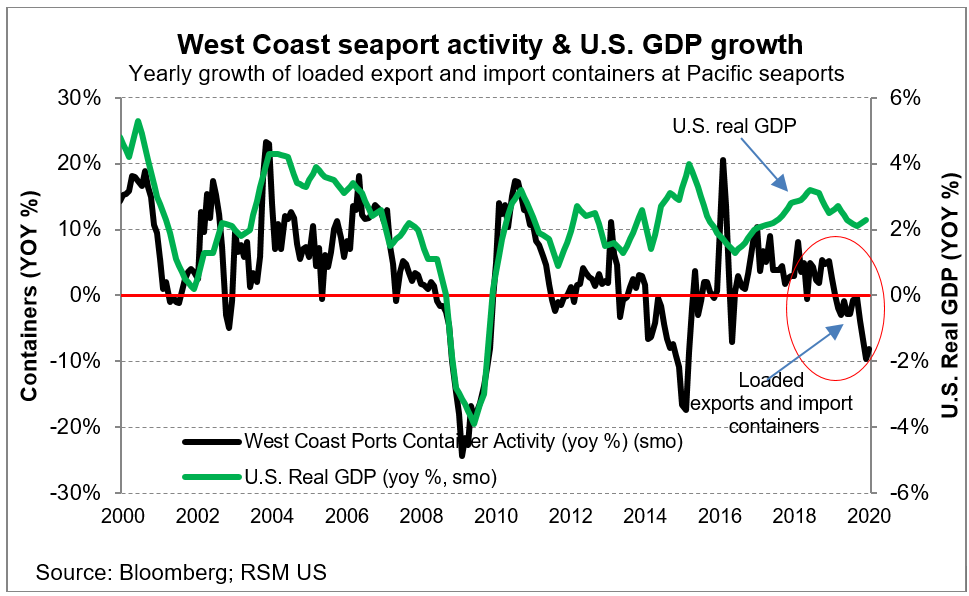

Le rôle de la Chine dans l’économie américaine va de la gamme des matériaux de base aux pièces intermédiaires en passant par les biens durables et les biens de consommation qui stockent les rayons des détaillants américains. Les expéditions de marchandises dans les ports maritimes du Pacifique de la Californie à Vancouver sont en baisse depuis novembre 2018 – lorsque la guerre commerciale a éclaté au début de la récession mondiale de la fabrication – et le taux de croissance des conteneurs d'expédition chargés d'exportations et d'importations a été négatif pour la 11 derniers mois.

Bien qu'il soit trop tôt pour séparer l'impact de la récession manufacturière en cours de la baisse de la croissance mondiale spécifique à l'arrêt de l'activité normale en Chine et ailleurs, nous devons supposer que la forte baisse de l'activité maritime dans les ports américains ne se résorbera pas. un centime. Cela implique une baisse de l'activité commerciale qui aura un effet sur chaque entreprise commerciale en aval, d'une baisse des balayages aux arrêts de camions le long des autoroutes à des heures réduites pour les travailleurs de la production, quelle que soit la durée de l'épidémie.

De plus, le rebond consécutif à l’atténuation de la crise sera un peu plus long que prévu. Actuellement, la plupart des acteurs du marché anticipent une reprise en forme de V, ce qui n'est pas compatible avec le redémarrage des chaînes d'approvisionnement. C'est en partie la raison pour laquelle nous avons révisé à la baisse notre prévision de croissance du PIB réel américain à environ 1,0% au premier trimestre 2020 et à environ 1,2% de croissance pour l'année.

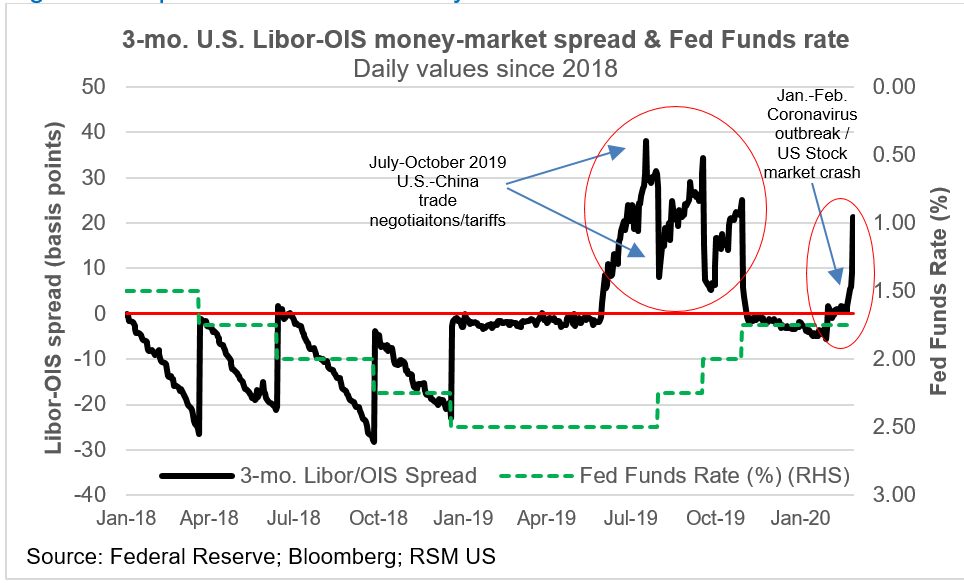

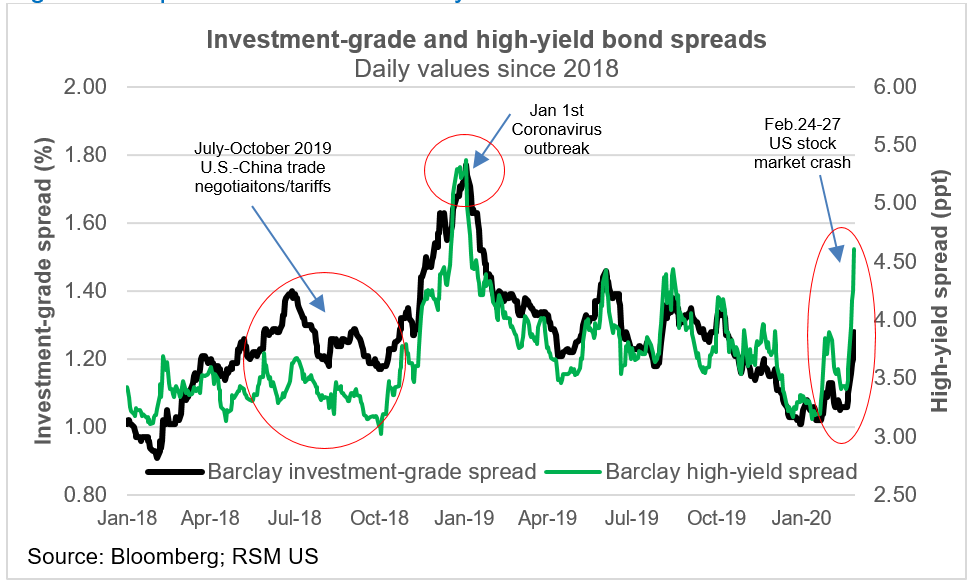

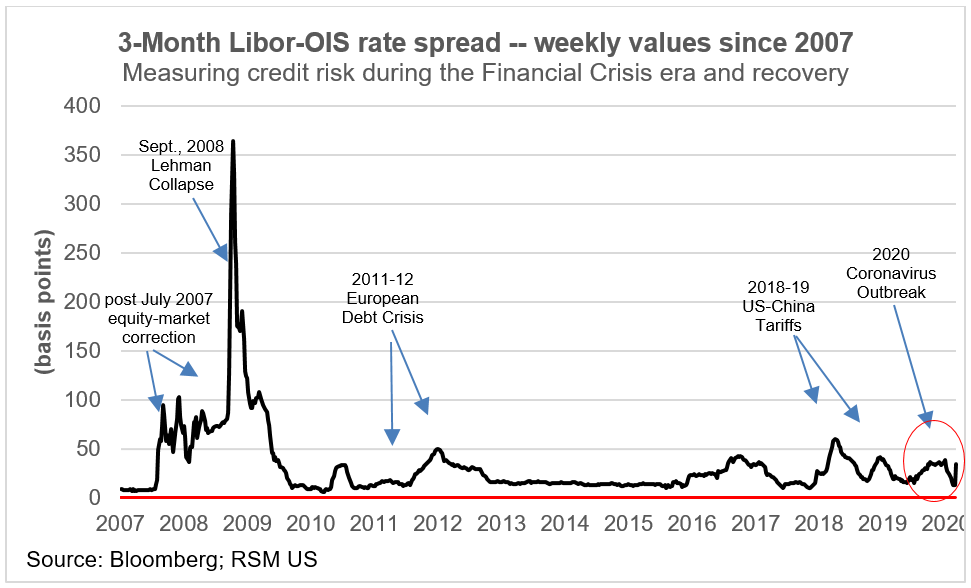

Pour les marchés monétaires, cette réduction de l'activité économique implique une perte de confiance pour les prêteurs qui prévoient déjà un risque de défaut plus élevé pour les prêts commerciaux. Au cours des quatre dernières semaines, l'écart de taux d'intérêt entre le papier commercial à 3 mois (taux Libor) et les taux sans risque d'inflation au jour le jour (taux OIS) est passé de près de zéro à 20 points de base. Les marchés obligataires exigent également des taux d'intérêt plus élevés pour les prêts à plus long terme, tant pour les obligations de qualité supérieure que pour les obligations à haut rendement.

Ne sautez pas aux conclusions catastrophiques

Bien que ces sauts de spreads impliquent une certaine perte de confiance et un coût plus élevé pour faire des affaires, il est probablement trop tôt pour sauter à une conclusion catastrophique. Comme l'indique le graphique à plus long terme ci-dessous, la hausse de 20 points de base des taux du marché monétaire est bien inférieure à l'effondrement des prêts commerciaux à l'approche de la crise financière mondiale de 2007-2009, et il y a eu plusieurs bosses depuis lors. qui suggèrent qu'il est trop tôt pour porter un jugement sur le résultat final.

De plus, cette crise n'est pas une crise financière, mais comme cela a été discuté dans les médias, mais plutôt une crise de l'offre. Bien que les marchés des taux d'intérêt reflèteront en fin de compte l'augmentation du risque et la poursuite de la récession manufacturière au moins, il est peu probable que les marchés des taux d'intérêt soient le principal spectacle à la baisse.

S'il y a une bulle à éclater, alors le candidat logique semble être le marché boursier. Malgré les meilleurs efforts de la Réserve fédérale, les taux d'intérêt restent obstinément proches de zéro et l'investissement reste obstinément bas. Et avec peu de rendement ou d'appétit pour la détention de titres à revenu fixe, la bourse reste le seul jeu en ville pour les investisseurs en quête de rendement.

Avec une demande d'actions si forte, le rendement de la détention d'un portefeuille du S&P 500 est en moyenne de 14% par an depuis la crise financière. Cela, bien sûr, a été facilité et encouragé par les réductions d'impôt sur les sociétés de 2017, qui ont entraîné des rachats d'actions (plutôt que l'investissement qu'il était censé promouvoir).

La nature des bulles

Comme pour toutes les bulles, que ce soit la bulle immobilière du début des années 2000, ou la bulle dot.com du milieu des années 1990, ou le krach obligataire de 1989 avant cela, il suffit d'une légère perte de confiance pour être le catalyseur d'une vente importante.

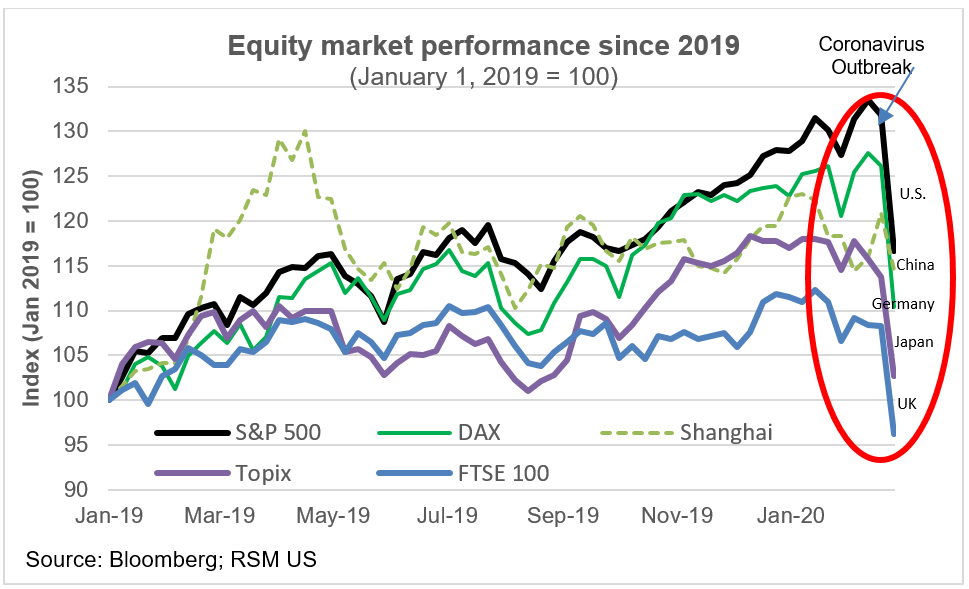

Comme l'illustre la figure ci-dessous, d'importantes pertes ont frappé les principaux marchés boursiers au cours de la semaine dernière. Il y a eu des signes d'une correction vendredi, cependant, peut-être lorsque les investisseurs ont commencé à acheter en baisse ou peut-être parce que le marché laissait espérer les meilleurs résultats possibles de la crise sanitaire.

Il est trop tôt pour le dire. Comme la communauté scientifique nous l'a répété à plusieurs reprises, il n'y a aucun moyen pour le moment de savoir comment ce virus va continuer. Il serait plus judicieux pour le monde des affaires de rechercher d'autres options tout au long de la chaîne d'approvisionnement.