L'épidémie du coronavirus a fourni le choc exogène pour mettre fin à la plus longue expansion économique de l'histoire américaine. Les mesures vigoureuses prises récemment par la Réserve fédérale pour consolider l'extrémité avant des marchés monétaires sont essentielles à la libre circulation des capitaux et à la stabilité économique mondiale et, à notre avis, aideront à stabiliser les marchés du crédit américains.

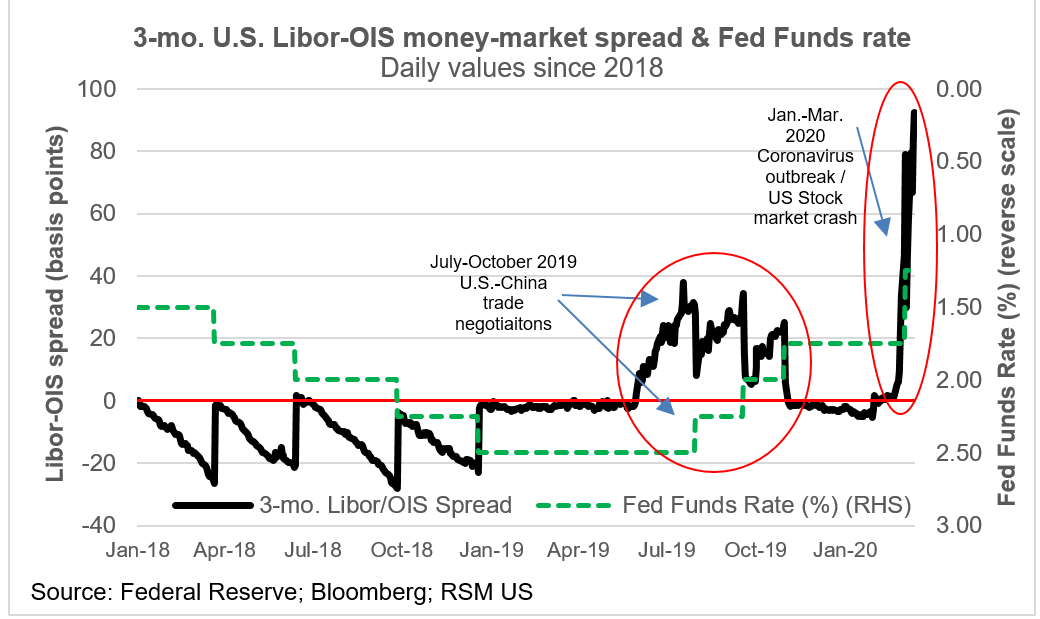

La Fed a agi lorsque le stress sur les marchés du crédit est devenu apparent. Un signe clair est apparu dans le spread Libor-OIS, une mesure largement utilisée du stress dans le secteur bancaire. Il a quadruplé, passant de moins de 12 points de base à plus de 50 points de base, lorsqu'il est devenu évident que la Fed devrait réduire le taux au jour le jour en réponse à la crise.

Désormais, les banques centrales s'efforcent d'établir un plancher et de fournir des liquidités afin que l'ampleur de la crise puisse être entièrement absorbée par les marchés financiers.

Une question de liquidité

Ces dynamiques se manifestent dans l'économie réelle alors que les entreprises font face à une multitude de nouveaux défis – baisse des flux de trésorerie, perturbations de la chaîne d'approvisionnement et mandats gouvernementaux pour restreindre les mouvements – qui menacent leur liquidité. Les capacités d'emprunt de la plupart des entreprises seront étendues et les opportunités de trouver des liquidités supplémentaires deviendront plus difficiles.

Sans accès direct aux marchés des capitaux, les petites et moyennes entreprises se retrouvent avec peu d'alternatives pour financer leurs opérations. La principale option consiste à puiser dans les lignes de crédit de leur organisation bancaire principale. Mais les banques chercheront en même temps à atténuer leur propre exposition, ce qui ne fera que durcir les normes de crédit.

Le résultat de la pandémie actuelle de santé étant inconnu, le besoin de liquidités des entreprises – en particulier des petites et moyennes entreprises – augmentera considérablement.

Passer à l'action

Les institutions financières devraient évaluer toutes les options de leur liquidité à court et à moyen terme. En comprenant les besoins de liquidité des clients, les institutions financières seront en mesure de planifier l'augmentation de la demande d'emprunt tout en atténuant l'impact sur leurs propres états financiers.

Industries impactées

Il existe cinq segments de l'industrie qui méritent une attention accrue de la part des prêteurs:

Produits industriels et de consommation – Les emprunteurs exposés aux chaînes d'approvisionnement internationales devraient s'attendre à des perturbations de l'offre et de la demande d'importations et d'exportations. Les entreprises de produits industriels exposées aux secteurs de l'aéronautique et de l'énergie devraient connaître une baisse de la demande plus prononcée avec une période de reprise plus longue.

Vente au détail – L'éloignement social réduira le trafic piétonnier qui s'accélérera à mesure que les villes ordonneront la fermeture de restaurants et de bars. Les dépenses discrétionnaires des consommateurs seront affectées par la mise à pied ou la mise en disponibilité d'employés du secteur des services.

Voyage – La majorité des entreprises américaines ont sévèrement restreint les voyages aériens nationaux et internationaux, annulant les conférences et les voyages non essentiels. Cela nuira non seulement aux compagnies aériennes, aux croisières et aux agences de voyage, mais aussi aux hôtels et aux fournisseurs des entreprises hôtelières.

Énergie – Le secteur est mis à l'épreuve sur deux fronts: la baisse de l'activité économique due au coronavirus et le conflit de production russo-saoudien. Les clients doivent surveiller activement les emprunteurs qui sont exposés à n'importe quelle partie de la chaîne d'approvisionnement en pétrole brut en mettant l'accent sur ceux qui sont impliqués dans la production de schiste.

Immobilier commercial – Les immeubles commerciaux occupés par des non-propriétaires verront certaines niches plus affectées que d'autres. Les commerces de détail et les centres commerciaux sont susceptibles de subir un certain niveau de stress car les locataires peuvent avoir du mal à payer les loyers en raison de la baisse de la circulation piétonne due à la distanciation sociale. L'espace de bureau peut également être affecté à mesure que les entreprises réévaluent les besoins immobiliers. Les projets en construction ou achevés mais pas encore stabilisés justifient un examen des étapes clés afin de déterminer si des extensions sont justifiées en raison du choc du marché.

Considérations du prêteur

Les institutions devraient établir des processus pour identifier et surveiller leur portefeuille pour les emprunteurs qui pourraient être touchés par le choc du marché. Cela peut être accompli en identifiant les emprunteurs ayant une exposition aux industries décrites ci-dessus et en effectuant des tests de résistance pour identifier les emprunteurs susceptibles de subir des perturbations de paiement à court terme.

Les institutions devraient envisager de prendre des mesures pour aider ces emprunteurs identifiés à surmonter les problèmes de trésorerie à court terme. Le fait d'approcher ces emprunteurs avant qu'ils ne connaissent des difficultés financières devrait permettre aux institutions de limiter les futures modifications de la restructuration de la dette en difficulté.

Les prêteurs ayant une exposition aux petites entreprises devraient également se référer au Guide SBA pour les entreprises et les employeurs pour planifier et répondre à la maladie de coronavirus 2019. Les spécificités du programme continuent d'évoluer mais elles devraient fournir un soulagement pour atténuer les problèmes de trésorerie en raison de ralentissez. .