Au cours des derniers jours, les investisseurs ont prévu trois baisses de 25 points de base du taux des fonds fédéraux d’ici la fin de l’année, la première baisse impliquée par les marchés en juin. Cela est quelque peu erroné, étant donné la nature de l’urgence de santé publique mondiale qui est le catalyseur du changement des attentes du marché concernant la politique monétaire.

10 raisons de s’inquiéter de la propagation du Covid-19 en France

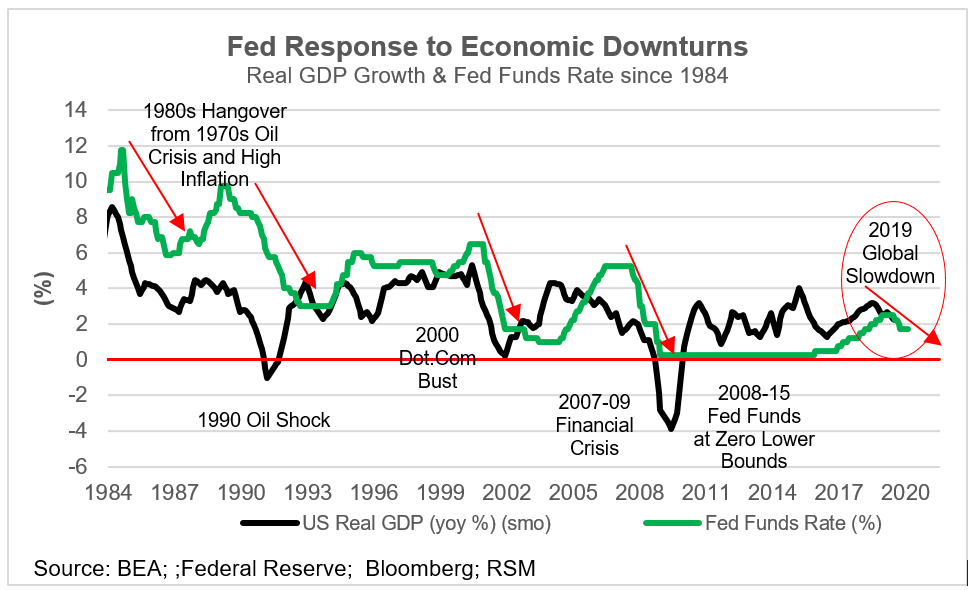

L’action de la Fed est une réponse politique nécessaire, mais pas suffisante, aux risques potentiels pour l’économie.

L’action de la Fed est une réponse politique nécessaire, mais pas suffisante, aux risques potentiels pour l’économie.

Compte tenu de l’ampleur et de la portée de l’urgence de santé publique – les Centers for Disease Control and Prevention ont déclaré mardi qu’ils se préparaient à une éventuelle pandémie – tout impact économique négatif sur l’économie américaine nécessite une combinaison de mesures fiscales et monétaires.

En fait, la circonstance inhabituelle et urgente de propagation du virus aux États-Unis – entraînant une réduction de l’offre de main-d’œuvre et des dépenses pour une période temporaire mais prolongée – nécessitera une période de créativité politique visant Main Street pour amortir le coup économique.

La principale option politique privilégiée par les marchés financiers est une baisse du taux des fonds fédéraux. Cela stimulerait temporairement les conditions financières et les marchés d’actifs. Mais dans ce cas le plus inhabituel, la Réserve fédérale émettrait très probablement une baisse des taux avec des indications qu’elle la reprendra une fois la crise passée. Il est très incertain dans de telles circonstances que la baisse des taux améliorera les conditions financières de telle manière qu’elle inversera les pertes récentes dans toutes les classes d’actifs.

De plus, une seule baisse des taux de 25 points de base mettrait plusieurs mois à se propager à l’économie réelle et serait très probablement inversée avant que son impact économique ne devienne bénéfique. Cela nuirait également à la crédibilité de la banque centrale dans le processus. Pour ces raisons, nous pensons qu’à court terme il n’y aura pas de baisse de taux de la Fed.

La voie budgétaire offre un moyen plus prometteur de répondre aux préoccupations légitimes de santé publique et de jeter les bases d’une action beaucoup plus solide si elle était nécessaire.

Dépenses supplémentaires des États-Unis pour l’épidémie

Nous sommes encouragés par le fait que l’administration actuelle ait demandé au Congrès 2,5 milliards de dollars (1,5 milliard de dollars de nouvelles dépenses) dans un plan de financement supplémentaire spécial pour faire face à la crise. Pourtant, il s’agit probablement d’un acompte sur une dépense plus importante qui pourrait être nécessaire au cours des prochains mois.

L’ombre des opérations monétaires et budgétaires de la crise financière d’il y a dix ans plane lourdement dans l’air. Quoi qu’il arrive à court terme, il est essentiel que toute aide soit destinée à Main Street, et pas seulement à Wall Street.

Au minimum, cela signifie qu’au sein des agences fédérales qui offrent une aide au commerce, les petites et moyennes entreprises doivent être mobilisées pour utiliser les crédits actuels et tout fonds supplémentaire spécial pour offrir un financement relais. Il incombe à l’autorité fiscale de piloter cette réponse politique. Le leadership et la créativité politique seront nécessaires pour naviguer dans la crise en expansion.

Dans le cas inhabituel où il y a une perturbation économique grave – comme la mise en quarantaine effective des grands centres de population économiquement importants aux États-Unis – les petites et moyennes entreprises qui composent Main Street et l’économie réelle auront besoin d’un financement relais pour atténuer la crise.

Il est important de noter que les grandes entreprises multinationales actives pourront exploiter les lignes de liquidité offertes par les marchés des capitaux américains larges et profonds. Mais les petites et moyennes entreprises n’ont pas un tel luxe et elles devraient être la cible de tout effort fédéral visant à atténuer les perturbations dans l’accès à la main-d’œuvre, à la demande, aux approvisionnements et aux revenus. En particulier, le financement du commerce par le biais du Trésor américain sera essentiel pour atténuer la crise et relancer le rebond par la suite.

Dans le cas inhabituel où il y a une perturbation économique grave – comme la mise en quarantaine effective des grands centres de population économiquement importants aux États-Unis – les petites et moyennes entreprises qui composent Main Street et l’économie réelle auront besoin d’un financement relais pour atténuer la crise. C’est ici que les décideurs peuvent avoir besoin de faire preuve de créativité.

On pourrait facilement imaginer que le Congrès et l’administration créent une facilité de prêt temporaire pour fournir des liquidités à ces entreprises de la même manière que la Réserve fédérale l’a fait aux banques et aux grandes entreprises telles que General Motors pendant la crise financière. Si la polarisation politique à Washington n’aboutit à rien, la Fed pourrait facilement faire de même.

Sans aucun doute, la Fed fera partie d’une matrice de politique qui traite de la crise potentielle. Mais l’autorité fiscale devrait prendre les devants dans la lutte contre la crise.